平安证券股份有限公司杨侃,郑南宏近期对坚朗五金进行研究并发布了研究报告《收入端呈现韧性,毛利率保持平稳》,本报告对坚朗五金给出增持评级,当前股价为22.16元。

坚朗五金(002791)

事项:

公司公布2024年中报,期内实现营收32.1亿元,同比减少4.3%,归母净利润489万元,同比减少62.0%(此前业绩预告为500万元至750万元),扣非归母净利润-1690万元,上年同期为404万元。其中二季度收入同比减少7.9%至18.4亿元,归母净利润5076万元,同比减少26.4%。

平安观点:

期间费用偏高影响利润,毛利率保持平稳。上半年行业需求承压背景下,在开拓原有市场的基础上,努力在新产品布局和新场景业务方面深耕发展,以此对冲地产业务带来的影响。期内公司实现营收32.1亿元,同比减少4.3%,归母净利润489万元,同比减少62.0%,业绩下滑较多、净利率偏低,主要因期间费用率偏高、同比上升0.3pct至27.9%,同时信用减值同比增加0.3亿元至0.8亿元。当前公司国内外销售网络点1000余个,销售团队6000余人,未来还会根据实际情况继续下沉。期内毛利率同比提升0.1pct至31.3%,整体保持稳定。

门窗五金收入下滑,但家居类产品等增长较快。分产品看,门窗五金系统、家居类产品、其他建筑五金产品、门窗配套件、点支承玻璃幕墙构配件、门控五金系统、不锈钢护栏构配件收入增速分别为-16.0%、+13.7%、+16.6%、-18.8%、+18.2%、-6.2%、+20.5%。尽管高毛利的门窗五金系统受下游地产竣工萎缩拖累,但家居类产品、其他建筑五金产品、点支承玻璃幕墙构配件实现较快增长,对整体营收形成支撑。

付现比减少带动经营性净现金流同比改善。上半年经营活动产生的现金流量净额为-1.9亿元,较上年同期-4.3亿元有所好转,主要因尽管收现比同比减少20.3pct至90.3%,但付现比同比减少38.9pct至80.7%。期末应收账款/票据/其他应收款合计40.1亿元,同比减少8%。8月26日公司发布《广东坚朗五金制品股份有限公司向特定对象发行股票发行情况报告书》确定本次发行价格为18.61元/股,发行股份数量为32,345,013股,

募集资金总额约6.0亿元。

投资建议:考虑行业基本面恢复低于预期,下调此前盈利预测,预计2024-2026年公司归母净利润分别为2.6亿元、3.9亿元、4.9亿元,原预测为4.0亿元、5.2亿元、6.6亿元,当前股价对应PE分别为27.6倍、18.3倍、14.6倍。尽管业绩预测下调,但考虑公司渠道、产品优势较强,未来仍具成长性,且当前股价调整较多,维持“推荐”评级。

风险提示:(1)下游地产销售及竣工下行风险:当前地产销售与竣工承压,若后续楼市修复不及预期、竣工规模明显萎缩,将加大公司业务拓展难度。(2)利润率下滑风险:公司原材料成本以不锈钢、铝合金、锌合金为主,若后续原材料价格上涨,或是低毛利的产品收入占比提升,公司毛利率存在下行风险。(3)新品类、新市场拓展不及预期的风险:公司近年积极培育新产品品类,并持续下沉渠道、拓展低能级城市与非房市场,人力、资金投入较多,但新风系统、防水、管道等新品类竞争较为激烈,低能级城市对公司品牌、产品、价格认可度有待提升,导致新品类、新市场存在业务拓展不及预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券任宏道研究员团队对该股研究较为深入,近三年预测准确度均值为79.67%,其预测2024年度归属净利润为盈利4.29亿,根据现价换算的预测PE为16.66。

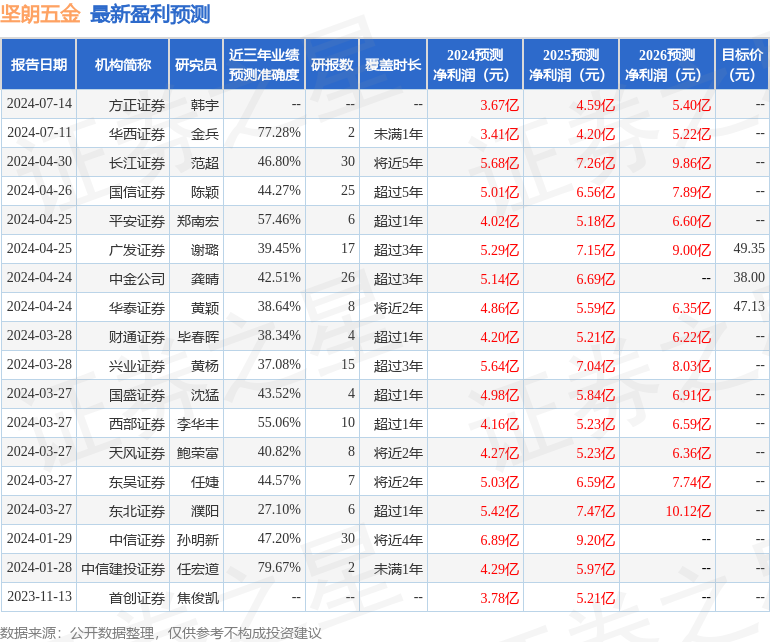

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为43.68。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。