中邮证券有限责任公司李帅华,杨丰源近期对中金黄金进行研究并发布了研究报告《Q2业绩基本符合预期,高分红彰显投资价值》,本报告对中金黄金给出买入评级,当前股价为13.47元。

中金黄金(600489)

Q2归母净利润为9.6亿元,环比增22.61%

公司于24年8月29日晚发布半年报。2024年上半年实现营收285.32亿元,归母净利润17.43亿元、同比增长27.69%,扣非后归母净利润16.71亿元、同比增长达17.84%。其中,2024年Q2,公司实现归母净利润为9.6亿元,环比增22.61%,创造历史最好的单季度业绩。

产量:铜金产量略有下滑,但总体保持了平稳

2024年H1,公司生产矿产金8.92吨、冶炼金19.04吨,与上年同期比较分别变动了-2.58%、-7.14%;生产矿山铜4.17万吨、电解铜18.03万吨,与上年同期比较分别变动了0.81%、-15.21%。公司矿产金销量8.37吨、冶炼金销量18.19吨,与上年同期比较分别变动了-3.19%、-9.70%;矿山铜销量4.33万吨、电解铜销量16.61万吨与上年同期比较分别变动了2.39%、-17.14%。公司部分矿山因安全检查而出现停产情况,一定程度上影响了产量的释放,预计在下半年有望逐步恢复。

内蒙古矿业、中原冶炼厂以及湖北三鑫贡献重要利润

24年H1,河南中原冶炼厂(公司冶炼领域核心公司)净利润为2.74亿元,受益于金铜价格上行,同比增长36.25%;内蒙古矿业(公司铜钼板块核心公司)净利润为12.33亿元,同比增长1.39%;湖北三鑫(公司铜金领域核心公司)净利润为4.86亿元,同比增长42.37%以上三家子公司贡献主要净利润。

资产减值略有拖累

2024Q2,公司出现了3.82亿的资产减值损失,在一定程度上拖累了业绩。2024年H1,公司存货跌价损失及合同履约成本减值损失为3.77亿元,我们预计是由于2024年5月开始,铜价逐步下跌,公司冶炼厂备货出现的存货跌价损失,因而在一定程度上影响了公司业绩的释放。

纱岭金矿有序推进,公司黄金板块的重要增量

2024年H1,纱岭金矿资金投入为2.74亿元,累计投入金额达到19.52亿元,目前四条竖井已落底,回风井正开展平巷施工,副井正进行永久装备,进风井正实施-1400排水配电等附属工程。我们预计纱岭金矿从2025年开始投产,并且开始逐步释放利润,成为公司黄金板块的重要增量。

高分红彰显投资价值

2023年公司分红19.49亿元,股利支付率达到65%。我们认为公司在纱岭金矿需要资本开支的情况下依然能够实现65%的分红率水平,积极回馈投资者,实属难能可贵,展现了优良的央企风范。考虑到公司一贯保持了回馈投资者的优良传统,展望2024年,公司H1实现17.43亿元归母净利润的优异成绩,为未来公司继续回馈投资者打下了良好的基础。

盈利预测

我们预计2024-2026年,随着金铜价格持续强势,旗下的纱岭金矿稳定投产,预计公司营业收入为670.95/690.88/717.46亿元,YOY为9.52%/2.97%/3.85%,归母净利润为36.07/40.46/46.32亿元,YOY21.12%/12.18%/14.47%,对应PE为18.10/16.14/14.10,维持“买入”评级。

风险提示

铜金价格超预期下跌,公司项目进度不及预期等。

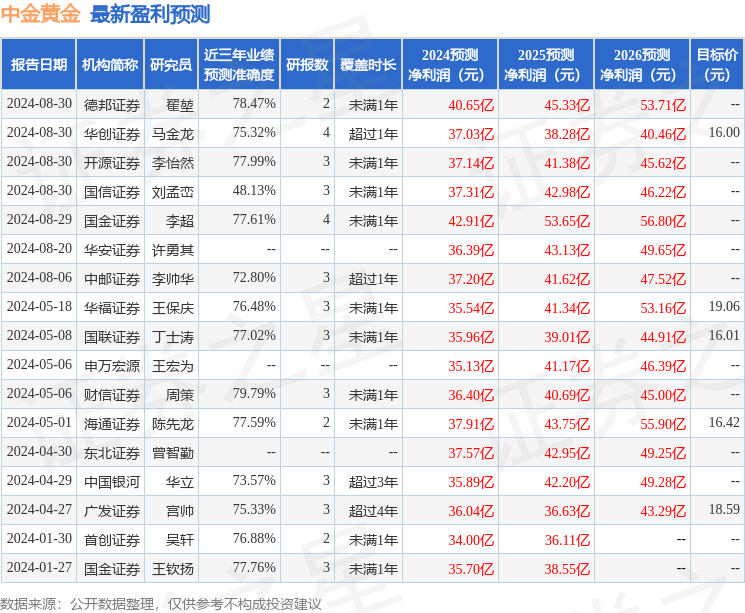

证券之星数据中心根据近三年发布的研报数据计算,财信证券周策研究员团队对该股研究较为深入,近三年预测准确度均值为79.79%,其预测2024年度归属净利润为盈利36.4亿,根据现价换算的预测PE为17.96。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为17.36。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。