平安证券股份有限公司王维逸,李冰婷,韦霁雯近期对华泰证券进行研究并发布了研究报告《投资收益仍拖累业绩,资管与海外业务增长较好》,本报告对华泰证券给出增持评级,当前股价为12.47元。

华泰证券(601688)

事项:

华泰证券发布2024年半年报,实现营业总收入174.41亿元(YoY-5.05%),归母净利润53.11亿元(YoY-18.99%);总资产8346亿元(较上年末-8%),归属母公司净资产1801亿元(较上年末+1%),EPS(摊薄)0.59元,BVPS17.10元。公司首次中期分红拟每股派发现金红利0.15元(含税),股利支付率25.5%。

平安观点:

大宗商品销售收入驱动营收降幅收窄,费用管控有效,海外收入增速亮眼。24H1经纪/投行/资管/信用/自营/其他收入分别同比-14%/-42%/+6%/+11%/-28%/+31%,收入占比16%/5%/13%/4%/24%/38%,其中其他业务收入主要由大宗商品销售收入增长驱动,考虑到大宗商品销售成本也较高,去除其他业务成本后的营业收入123亿元(YoY-27%)。据地区划分,上半年香港及海外营收64.9亿元(YoY+67.5%)。费用管控有效,24H1业务及管理费72亿元(YoY-17%),管理费用率41.3%(YoY-5.7pct)。信用减值转回5.2亿元(vs23H1转回4.2亿元)。24H1末公司杠杆倍数3.79倍(较上年末-0.45倍,较24Q1-0.17倍),预计系重资产业务表现承压,公司主动降杠杆。24H1年化ROE为5.91%(YoY-1.97pct)。

Q2单季度业绩改善明显、投资收益与利息净收入环比增长较多。24Q2单季度营业收入113亿元(YoY+21%,QoQ+86%),扣除其他业务成本后营收66亿元(YoY-19%,QoQ+16%);归母净利润30亿元(YoY-9%,QoQ+32%)。各业务单季度净收入环比变动:经纪+1%、投行-38%、资管+1%、信用+109%、自营+24%。

财富管理:代销金融产品数量及销售规模逆市正增,信用业务负债成本改善,资管子公司AssetMark和华泰柏瑞表现较好。1)经纪:据公司半年报,上半年A股市场总成交额100.9万亿元(YoY-9%),而公司代理买卖证券收入29.0亿元(YoY-14%),席位租赁收入3.6亿元(YoY-10%)。金融产品销售规模逆市正增,上半年金融产品销售规模(除现金管理产品“天天发”外,下同)2277.48亿元(YoY+9%),金融产品保有数量14190只(vs上年末11070只),但代销金融产品收入2.5亿元(YoY-28%),预计系代销产品结构改变、对代销费率产生压制。

2)信用:据公司半年报,24H1末母公司两融业务余额1055.5亿元(YoY-9%),市场份额7.13%(YoY-0.14pct),股票质押式回购业务待购回余额216.2亿元(YoY-21%)。24H1公司利息收入68.6亿元(YoY-6%),但负债成本率有所下降,利息支出61.5亿元(YoY-7%)、降幅更高,使得利息净收入同比表现较好。

3)资管:继续保持较好增速,其中券商资管收入5.9亿元(YoY-16%),其他资管净收入16.3亿元(YoY+18%),预计系AssetMark子公司等业务表现较好,24H1末AssetMark平台资产总规模1194亿美元(较上年末+10%),净利润折合人民币5.1亿元(YoY+56%)。上半年公募子公司表现较好,华泰柏瑞管理资产规模5045亿元(较上年末+27%),净利润3.2亿元(YoY+35%),南方基金管理资产规模2.17万亿元(较上年末+15%),净利润10.4亿元(YoY+5%)。私募股权子公司和另类投资子公司则受权益市场波动影响,部分拖累公司业绩,上半年华泰紫金净利润-6.5亿元(vs23H17185万元),华泰创新投资净利润-8206万元(vs23H18595万元)

机构业务:投行业务随行就市,金融资产规模收缩。据公司半年报披露,24H1公司股权主承销金额195.45亿元(YoY-73%),排名行业第二;债权主承销规模5361亿元(YoY-5%),排名行业第三。公司金融投资规模有所下降,24H1末自营投资规模4258亿元(YoY-7%,较上年末-11%,较24Q1-3%),测算年化自营投资收益率1.86%(YoY-0.8pct,较23年全年-0.7pct)。金融资产结构呈现增配债券、减配权益的特征,测算债券资产投资规模约2706亿元(较上年末+2%)、股票及股权(含其他权益工具)资产规模728亿元(较上年末-44%)。场外股权衍生品规模较年初下滑,24H1末收益互换存续规模869亿元(YoY-13%),场外期权存续规模1425亿元(YoY-4%)。

投资建议:华泰证券作为国内老牌券商,依托管理层长远的战略目光,率先开启财富管理、并购重组、互联网营销等多轮业务转型,已形成领先行业的专业能力积累,净资产、净利润等重要指标跻身行业前列。当前证券业进入高质量发展阶段,中央金融工作会议等监管发声支持国有大型金融机构做优做强,公司作为头部券商的竞争优势有望进一步提升。但考虑到受上半年权益市场波动影响,下调公司24/25/26年归母净利润预测至107/111/119亿元(原预测为133/143/158亿元),对应同比变动-16.5%/+4.3%/+7.3%。当前股价对应2024年PB为0.70倍,维持“推荐”评级。

风险提示:1)权益市场大幅波动;2)宏观经济下行;3)直接融资放缓;4)资本市场相关政策不及预期;5)公司金融科技转型不及预期。

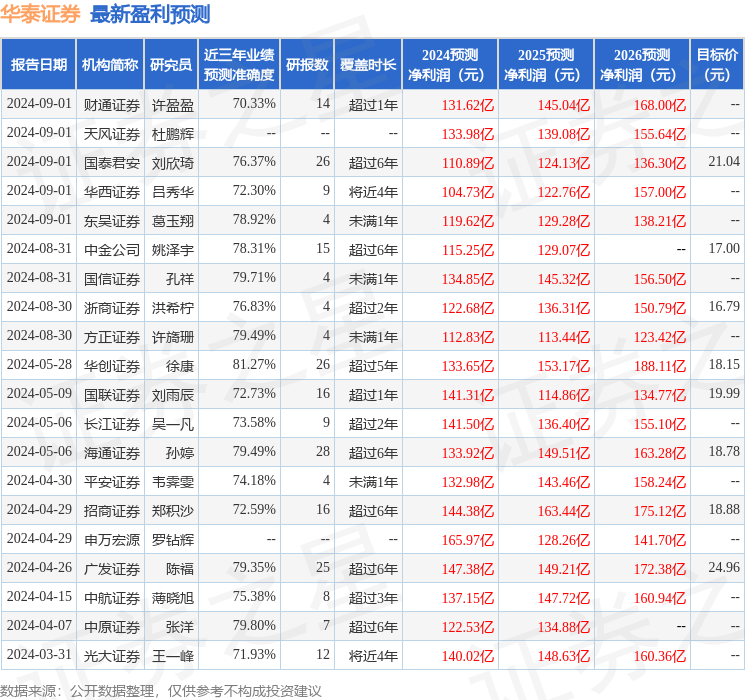

证券之星数据中心根据近三年发布的研报数据计算,华创证券徐康研究员团队对该股研究较为深入,近三年预测准确度均值高达81.27%,其预测2024年度归属净利润为盈利133.65亿,根据现价换算的预测PE为8.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为21.76。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。