西南证券股份有限公司郑连声近期对森麒麟进行研究并发布了研究报告《2024半年报点评:Q2净利率创新高,摩洛哥工厂预计Q4投产》,本报告对森麒麟给出买入评级,当前股价为22.8元。

森麒麟(002984)

投资要点

事件:(1)8月29日,公司发布2024年半年报,24H1实现营业收入41.1亿元,同比+16.21%;实现归母净利润10.77亿元,同比+77.71%,实现扣非归母净利润10.59亿元,同比+81.56%。其中,2024Q2实现营收19.95亿元,同环比分别+6.16%/-5.7%;实现归母净利润5.74亿元,同环比分别+61.11%/+13.87%;实现扣非归母净利润5.62亿元,同环比分别+63.95%/+13.23%。(2)公司制定《三年(2023-2025年)股东回报规划》,2023-2025年以现金方式派发的现金红利分别不低于当年经审计的归属于上市公司股东净利润的20%/25%/30%。2024年半年度,公司拟以权益分派股权登记日的总股本为基数,每10股派发现金红利2.1元(含税),利润分配金额约为2.16亿元(含税),充分重视对投资者的合理投资回报兼顾全体股东的整体利益及公司的可持续发展。

半钢胎和出口需求强劲,公司产品产销两旺。据国家统计局和海关总署数据,2024年前7个月,国内橡胶轮胎外胎产量累计6.2亿条,同比增长10.1%;出口累计3.9亿条,同比增长9.7%。轮胎消费需求依然旺盛。开工率方面,截至2024年8月29日,本周半钢胎开工率79%,维持较高水平,全钢胎开工率59%,相对较弱但有回升的迹象。2024H1,公司完成轮胎产量1608.66万条,同比+18.90%;其中,半钢轮胎产量1559.55万条,同比+17.90%;全钢轮胎产量49.11万条,同比+62.78%。完成轮胎销售1509.71万条,同比+10.35%;其中,半钢轮胎销量1461.21万条,同比+9.06%;全钢轮胎销量48.49万条,同比+71.28%。

盈利水平持续提升,建议关注后期原材料价格和海运费走势。2024Q1/Q2,公司毛利率分别为31.32%/35.27%,同比分别提升8.98pp/12.82pp,环比分别提升8.88pp/3.94pp。净利率分别为23.82%/28.76%,同比分别提升8.72pp/9.81pp,环比分别提升4.87pp/4.94pp。其中,Q2毛利率创2021年以来新高,Q2净利率创历史新高。费用方面,2024H1财务费用-7162.49万元,同比-46.88%,主要系利息收入增加。2024H1所得税费用1.08亿元,同比+126.21%,主要是国内工厂利润总额增加所致。其中,2024Q2所得税费用8160.42万元,环比Q1增长204.22%,除利润增加外还涉及反倾销退税的影响。2024H1汇兑收益3166.65万元,同比-49.89%。原材料方面,据我们统计,2024Q1/Q2轮胎原材料价格指数平均值分别为115.8/123.3,环比分别增长0.4%/6.5%。多家企业在一季度末、二季度初进行产品提价,传导成本压力,Q2盈利能力受成本端影响较小。截至2024年8月29日,原材料价格指数为130.2,较2024Q2平均值增长5.6%,建议持续关注未来原材料价格走势。海运费方面,5-6月欧线海运费持续上涨,目前,受中东地缘风险缓和,集运期货合约出现大幅回调,相关企业海运成本压力以及海运出货压力缓解,建议关注海运费走势。

森麒麟泰国业绩大幅增长,摩洛哥项目打开成长空间。公司泰国二期年产600万条高性能半钢子午线轮胎及200万条高性能全钢子午线轮胎扩建项目已于2023年大规模投产运行。2024年1月,森麒麟泰国PCR反倾销调查终裁单独税率为1.24%(原审税率17.06%)。不仅给公司带来较大的盈利修复空间,而

且有利于输美订单增长。2024H1,森麒麟泰国实现营业收入26.09亿元,同比

增长42.36%;实现净利润7.08亿元,同比增长109.73%。另外,在复审调查周期内(2021年1月1日-2022年6月30日),公司将获得一笔税费差额的退税款项。公司半钢胎产品在欧美轮胎市场订单需求持续处于供不应求状态,为满足旺盛的市场需求,公司推进摩洛哥和西班牙项目。其中,摩洛哥工厂年产1200万条高性能轿车、轻卡子午线轮胎项目预计2024年四季度投产运行。同时,公司也在稳步推进西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目,后续伴随着摩洛哥以及西班牙工厂的建成投产,公司业绩有望再上一个台阶。

盈利预测与投资建议。预计公司2024-2026年归母净利润复合增长率34%。考虑到公司盈利水平领先同行,森麒麟泰国PCR反倾销税率大幅下降,海外基地建设稳步推进,未来业绩有望高增长,维持“买入”评级。

风险提示:原材料价格波动、国际贸易摩擦、在建项目不及预期、汇率波动等

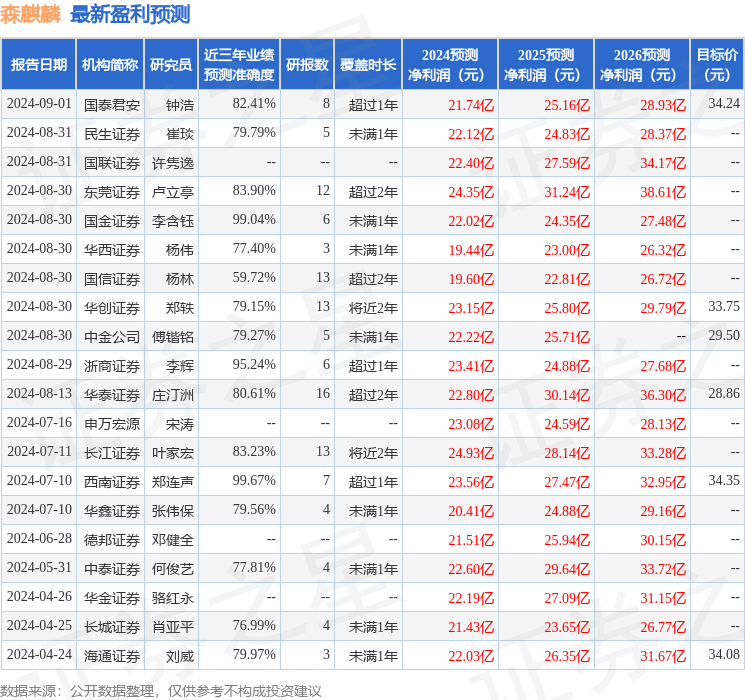

证券之星数据中心根据近三年发布的研报数据计算,西南证券郑连声研究员团队对该股研究较为深入,近三年预测准确度均值高达99.67%,其预测2024年度归属净利润为盈利23.56亿,根据现价换算的预测PE为10.13。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为31.74。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。