西南证券股份有限公司朱会振,王书龙,笪文钊近期对洋河股份进行研究并发布了研究报告《2024年半年报点评:中高档暂有承压,高分红彰显信心》,本报告对洋河股份给出买入评级,当前股价为78.79元。

洋河股份(002304)

投资要点

事件:公司发布2024年度半年报,2024H1实现营业总收入228.8亿元,同比+4.6%,实现归母净利润79.5亿元,同比+1.1%;2024单Q2实现营业总收入66.2亿元,同比-3.0%,实现归母净利润18.9亿元,同比-9.8%。公司拟定2024年度-2026年度,每年度现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税)。

中高档略承压,省外增长稳健。2024H1:1、分产品结构看,中高档酒、普通酒分别实现营收199.6亿元(+4.8%)、25.3亿元(+5.2%),商务消费复苏疲软,中高档酒增长有所承压。2、分区域看,省内、省外分别实现营收96.0亿元(+1.4%)、129.0亿元(+7.5%),省外市场开拓已成为营收主要增长源。3、量价拆分看,销量下滑0.27%至11.6万吨,吨价提升5.1%至19.6万元/吨,公司聚焦产品结构升级,持续推进海、天、梦等产品系列的结构优化,预计梦系列增速稳健,结构向好,带动吨价稳步提升。

费用投放有增加,盈利能力略承压。2024H1:1、毛利率下降0.77个百分点至75.4%,主因为直接材料支出同比增加10.7%,且直接材料占主营业务成本的74.9%,受此影响毛利率略降。2、为强化省内品牌地位、深度推进全国化布局,广告促销费同比增长19.6%至18.4亿元,带动销售费用率同比增加1.1个百分点至11.4%;管理费用稳中有降,叠加规模效应管理费用率下降0.5个百分点至4.1%,综上影响,综合费用率微增0.08个百分点。3、受递延所得税影响,综合所得税税率在季度间有所波动,报告期所得税税率同比增加0.66个百分点,综合影响下销售净利率下降1.3个百分点至34.7%。4、期末合同负债39.4亿元,同比下滑26.0%,渠道回款有所承压。

高举高打强化品牌,不断拓展成长空间。1、品牌端,突出品质表达,放大年份老酒稀缺价值,高举高打进行品牌建设,强化梦之蓝手工班高端品牌塑造,树立高端白酒品牌价值标杆。2、营销端,坚持战略聚焦和资源聚焦,着眼于省内市场、省外高地市场和样板市场,深度拓展全国化。3、管理端,加强市场基础工作清单化管理,健全多项市场工作标准,强化业务指导和责任落实,推动渠道基础工作建设更加深入。

盈利预测与投资建议。预计2024-2026年EPS分别为6.92元、7.71元、8.58元,对应PE分别为11倍、10倍、9倍。公司持续推进深度全国化和产品结构升级,看好公司长期成长能力,维持“买入”评级。

风险提示:经济大幅下滑风险,消费复苏不及预期风险。

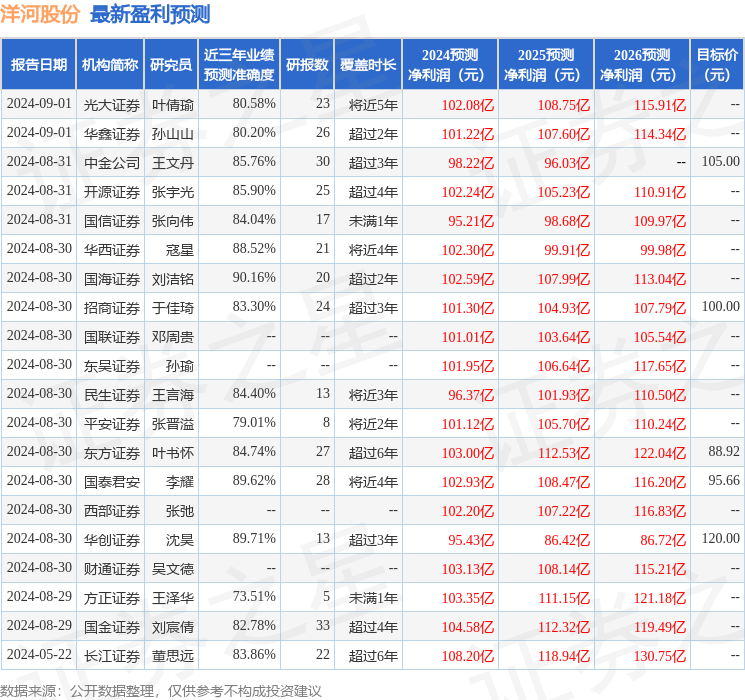

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘洁铭研究员团队对该股研究较为深入,近三年预测准确度均值高达90.16%,其预测2024年度归属净利润为盈利102.59亿,根据现价换算的预测PE为12.02。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为138.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。