开源证券股份有限公司初敏近期对大丰实业进行研究并发布了研究报告《公司信息更新报告:2024H1传统主业承压,文旅运营转型显效》,本报告对大丰实业给出买入评级,当前股价为9.15元。

大丰实业(603081)

文旅装备项目交付阻力致业绩承压,新业务加大费用投入

2024H1公司实现营收6.6亿元/yoy-41.8%,归母净利润0.48亿元/yoy-60.6%;2024Q2营收3.7亿元/yoy-53.8%,归母净利润0.14亿元/yoy-86%。上半年收入端下滑主要系部分项目交付进度、开工率仍不及预期所致,同时ToC项目前置研发和人员储备成本加大进一步拖累表观利润。考虑到传统主业仍有一定承压,且文体旅运营业务尚在爬坡期,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润为1.15/1.63/2.14(前值1.86/2.37/2.99)亿元,yoy-17.2%/+20.9%/+22.7%,对应EPS为0.28/0.40/0.52元,当前股价对应PE为32.5/23.0/17.5倍,公司传统主业或长期受益于文体旅设备更新政策,叠加文旅运营转型成果颇丰,看好第二曲线带动业绩改善,维持“买入”评级。

传统主业仍处低谷调整期,文体旅运营增势强劲

分业务:2024H1文体装备/数艺科技/轨道交通实现收入3.79/0.83/0.77亿元,yoy-58.6%/-30.5%/+107%,轨道业务同比大幅回暖。公司坚定推进文体旅一体化转型,2024H1C端运营服务业务创收1.04亿元,同比增速约60%(2023H1其他业务收入0.64亿元),已投运项目爬坡顺利,且自身模式降本+异地复制下储备项目多点开花,后续成长动能强劲。具体分场景看,(1)文旅运营:2024H1《今夕共西溪》入选全国首批智慧旅游沉浸式体验新空间培育项目,橘子洲沉浸式艺术乐园、大连未来幻城落地可期,标志其“策建营”一体文旅综合解决方案已获市场认可。(2)场馆运营:2024H1在运营场馆扩容至20余个(2023年13个),院线标准化管理体系逐步成型,2024H1子公司大丰文化已实现盈亏平衡。

毛利率/现金流稳健提升,在手订单支撑后续业绩转化

2024H1毛利率33.4%/yoy+7.3pct,归母净利率7.3%/yoy-3.5pct;2024Q2毛利率30.6%/yoy+4.6pct,归母净利率3.8%/yoy-8.8pct,主要系文体装备毛利率大幅改善。费用端:2024H1销售/管理/研发/财务费用yoy+35.1%t/+39.1%/-15.1%/+33.3%,对应费用率为9%/18.3%/8.2%/-6%。2024H1经营净现金流净额同比+2.43亿元,主因PPP项目进入运营期,且公司主动加强各项目款项回收所致。根据公开信息,2024年至今公司中标常州恐龙星球、北仑区文化中心等多个大额文体+文旅集成项目,截至2024H1公司未履约合同金额31.15亿元,较2023年底新增3.72亿元,在手订单整体维持较高水位。

风险提示:中标不及预期、项目交付进度不及预期、场馆运营项目拓展受阻等。

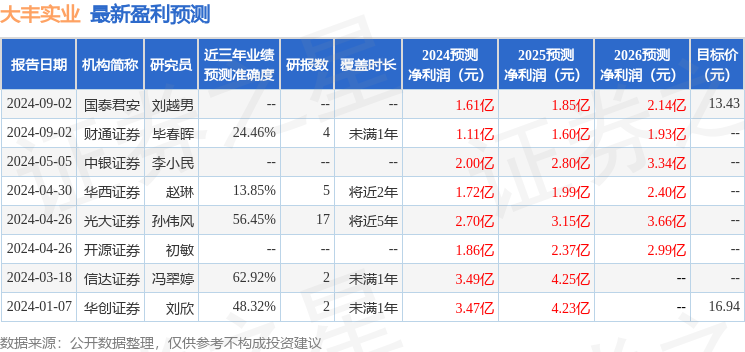

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值为62.92%,其预测2024年度归属净利润为盈利3.49亿,根据现价换算的预测PE为10.76。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为13.43。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。