华源证券股份有限公司刘晓宁,查浩,邹佩轩,邓思平近期对国投电力进行研究并发布了研究报告《雅砻江业绩平稳火电提供盈利弹性》,本报告对国投电力给出买入评级,当前股价为15.97元。

国投电力(600886)

投资要点:

事件:公司发布2024年中报,上半年实现营业收入271.02亿元,同比增长2.79%,实现归母净利润37.44亿元,同比增长12.19%,符合预期。

雅砻江水电二季度来水大幅改善,但是电价有所下滑,业绩整体平稳。受益于来水改善,雅砻江水电2024年上半年发电量同比增长9.38%,其中二季度同比增长37.24%。但是受电力供需紧张缓解影响,雅砻江水电2024H1平均上网电价为0.319元/千瓦时,同比下降1.85%,其中Q2平均上网电价为0.309元/千瓦时,同比下降9.65%,削弱了部分业绩弹性。雅砻江水电上半年实现净利润44.05亿元,同比增长2.56%。需要指出的是,2023年同期由于来水严重偏枯,雅砻江水电电价大幅上涨,产生了一定基数影响。即便今年上网电价下滑,雅砻江水电平均电价仍高于2022年同期(2022H1为0.296元/千瓦时,Q2为0.293元/千瓦时)。

大朝山电站量价齐升。大朝山电站2024年上半年发电量同比增长13.58%,其中二季度同比增长44.23%。但是与雅砻江水电相比,大朝山电站上半年电价同比增长2.16%,其中二季度同比增长2.72%,呈现量价齐升格局。大朝山电站上半年实现净利润3.6亿元,同比增长21%。

火电板块业绩改善明显,国投津能、湄洲湾、钦州、华夏电力全部扭亏。受益于煤价下行,公司火电板块业绩改善明显,今年上半年国投津能、湄洲湾、钦州、华夏电力分别实现净利润0.03、2.38、5.26和2.31亿元,2023年同期分别为-2.72、-0.34、4.74和0.65亿元,合计提供净利润边际增量7.67亿元,为公司业绩改善最主要的来源。

在总负债规模同比上升116亿的基础上,上半年财务费用下降1.81亿。截至2024年6月底,公司负债总额为1821亿元,2023年6月底为1705.5亿元,同比增长116亿。但是受益于贷款利率下降,公司上半年财务费用下降1.81亿,提供额外增长动能。

继续看好水电资产,我们分析当前驱动水电公司股价上涨的更底层因素来自分母端,市场对水电资产的绝对低协方差属性重新定价。水电的核心预期差是商业模式的抗风险能力,即与宏观经济弱相关的低协方差属性。首先,水电公司营业收入的驱动力非常特殊,降雨与宏观经济绝对脱钩;其次,从产品特性来看,水电是终端同质化商品中的少数低成本供给,决定了价格端的低风险;加之商业模式简单,财务报表质量极高,联合调度提高水资源利用效率,水电资产的特性就是“全方位的低协方差”。按照投资组合理论,低协方差资产理应享有更高的估值,当前背景下有望持续重估,公司乃至整个水电板块具备长期配置价值。

盈利预测与评级:结合公司一季度数据,我们维持公司2024-2026年归母净利润预测分别为75.42、85.03、90.88亿元,当前股价对应PE分别为16、14、13倍,我们认为水电板块具备长期配置价值,维持“买入”评级。

风险提示:来水波动,电价不及预期。

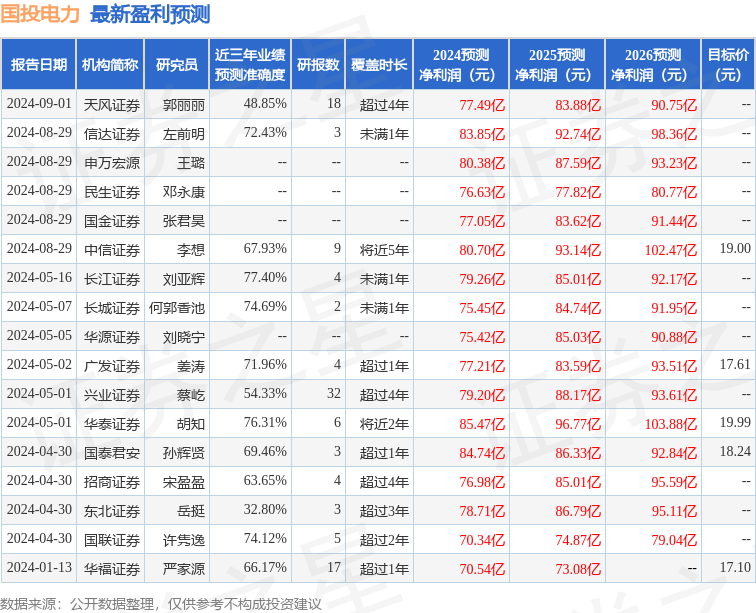

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为77.4%,其预测2024年度归属净利润为盈利79.26亿,根据现价换算的预测PE为14.82。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为18.37。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。