华安证券股份有限公司王强峰近期对合盛硅业进行研究并发布了研究报告《周期底部业绩仍有韧性,产业链一体化有序推进》,本报告对合盛硅业给出买入评级,当前股价为49.8元。

合盛硅业(603260)

主要观点:

事件描述

2024年8月29日晚,合盛硅业发布2024年半年报,2024年上半年公司实现营收132.72亿元,同比增长11.18%;归母净利润9.78亿元,同比减少45.12%。公司2024Q2实现营业收入78.56亿元,同比增长26.53%,环比增长45.05%;实现归母净利润4.50亿,同比下降42.25%,环比下降14.71%。

Q2工业硅产销提升原料价格回落,存货跌价损失影响利润2024年上半年,受全球经济增长乏力、下游市场需求增速放缓等因素叠加,工业硅行业市场价格持续承压,公司在市场价格偏弱背景下持续技改降低生产成本,使得生产经营规模持续扩增,产销量均大幅提升。2024Q2公司工业硅产销量分别为50/41万吨,分别环比变化+13.74/+139.55%,工业硅收入46.72亿元,环比增长107.04%。2024Q2,工业硅/110生胶/107胶的价格分别为1.15/1.24/1.22万/吨,环比分别变化-13.57%/-6.31%/-7.54%,同时原材料价格在上游原油、煤炭价格回落背景下,价格也出现不同程度回落,2024Q2矿石/石油焦/硅厂煤/电厂用煤价格分别较一季度回落4.50%/18.27%/7.46%/7.54%,使得公司2024Q2毛利率23.56%,环比变化+0.65pct。但多晶硅等产品价格回落存在存货跌价损失,二季度存在4.51亿元的资产减值,致使公司业绩短期承压。

一体化布局完善降低生产成本,硅产业地位进一步巩固

公司充分利用自有石英砂矿产资源,有效提升产品质量降低生产成本,同时,借助全产业链优势,优先使用内部原料进一步降低采购成本,使得行业竞争优势进一步加强。此外,中部合盛20万吨多晶硅项目、20GW光伏组件项目、150万吨光伏玻璃项目首条光伏产线实现量产。技术方面,公司已完整掌握碳化硅材料的原料合成、晶体生长、衬底加工以及晶片外延等全产业链核心工艺技术,碳化硅产品良率处于国内企业领先水平,6英寸碳化硅衬底已全面量产,晶体良率达90%以上,外延良率稳定在95%以上,处于行业领先位置;在8英寸碳化硅衬底研发方面,公司凭借自研体系和高效研发,已开始小批量生产。未来随着成本进一步下降,光伏、碳化硅产业链的投产及发展,公司产业链更加齐全,盈利能力逐步提升。

投资建议

由于2024年工业硅、有机硅及多晶硅价格出现回落,业绩有所承压,预计公司2024-2026年归母净利润分别为22.86、30.62、39.42亿元,(2024-2026前值分别为28.66、39.29、44.62亿元),同比增速为-12.9%、34.0%、28.7%,对应PE分别为26、19、15倍。维持“买入”评级。

风险提示

(1)原材料及主要产品价格波动引起的各项风险;(2)安全生产风险;

(3)环境保护风险;

(4)项目投产进度不及预期。

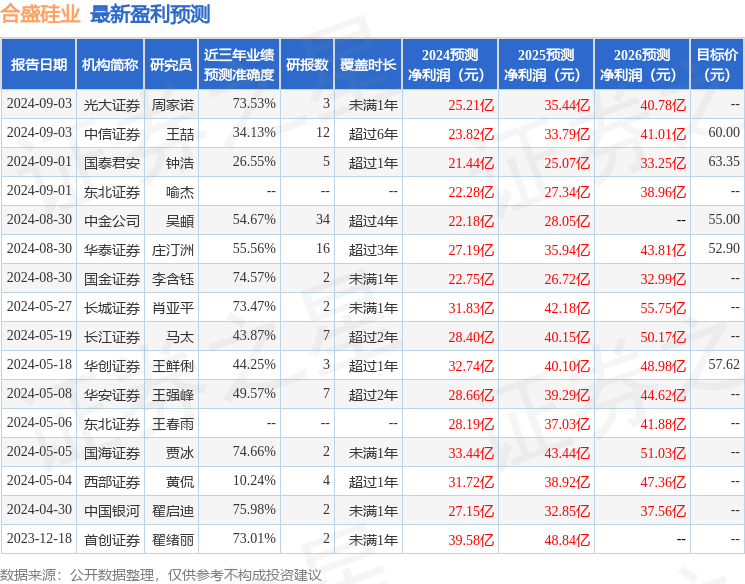

证券之星数据中心根据近三年发布的研报数据计算,中国银河翟启迪研究员团队对该股研究较为深入,近三年预测准确度均值为75.98%,其预测2024年度归属净利润为盈利27.15亿,根据现价换算的预测PE为21.65。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为63.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。