平安证券股份有限公司袁喆奇,许淼近期对工商银行进行研究并发布了研究报告《利息收入承压拖累盈利,资产质量整体稳健》,本报告对工商银行给出增持评级,当前股价为5.94元。

工商银行(601398)

事项:

工商银行发布2024年半年报,半年末实现营业收入4205亿元,同比负增6.0%,实现归母净利润1705亿元,同比负增1.9%。年化加权平均ROE为9.53%。截至2024年半年末,公司总资产规模达到47.1万亿元,同比增长7.9%,贷款同比增长10.1%,存款同比增长2.2%。

平安观点:

利息收入承压拖累盈利,成本压降缓释盈利压力。工商银行2024年半年末归母净利润同比下降1.9%(24Q1,-2.8%),一季度负增缺口有所收窄,主要收窄原因在于成本压降,业务及管理费同比下降0.3%,信用减值损失同比回落16.5%。从营收来看,公司24年半年末营收同比下降6.0%,主要受到利息收入拖累;净利息收入同比负增6.8%,主要受息差下行影响。公司半年末非利息收入同比下行3.6%,负增缺口较一季度走阔,受手续费收入降幅走阔拖累。具体来看,公司半年末中收收入同比下降8.2%,主要受到理财以及银行卡收入减少影响;其他非息收入表现相对积极,同比增长5.7%,逆转一季度负增态势。整体来看,在息差下行背景下,工行在成本端管控力度维持高位,成本有效控制为收入端增长乏力缓释一定压力,并在一定程度上缓解盈利下行压力。

息差降幅收窄,存款缩量控成本。工商银行半年末净息差1.43%(vs24Q1,1.48%),下行趋势与行业一致,且降幅较一季度有所收窄,息差呈现企稳态势。具体来看,贷款端半年末收益率较23年末环比收窄29BP至3.52%,主要承压端在于零售(零售贷款利率同比下行62BP至3.8%,对公贷款下行37BP至3.3%)。存款端付息率较23年末下降5BP至1.84%,且定期存款利率有所下行,公司定期存款和个人定期存款利率分别下行21BP、25BP至2.53%/2.47%,通过压降存款利率,缓解成本端压力。从资负结构来看,工行半年末资负两端扩张稳健,总资产规模同比增长7.9%,增速较一季度回落5.4个百分点,但增速仍处于合理区间,其中贷款同比增长10.1%,负债端存款同比增长2.2%,规模较1季度有所下降,我们判断增速的下行一定程度受到主动的成本管控与手工补息政策的影响。

资产质量整体稳健,关注零售风险波动。工商银行半年末不良率环比一季度下行1BP至1.35%,资产质量保持稳定,我们测算的公司上半年年化不良生成率为0.44%(0.43%,23A),不良生成整体可控。不过从前瞻指标来看,公司的关注率和逾期率较23年末分别上升7BP/7BP至1.92%/1.34%,预计主要与零售端资产质量的波动有关,半年末零售贷款不良率较23年末上升20BP至0.90%,其中个人住房贷款贷款不良率上行16BP至0.60%。对公领域资产质量延续改善,不良率较23年末下降12BP至1.69%,房地产不良率较23年末下行2BP至5.35%,整体风险可控。拨备方面,公司半年末拨备覆盖率较一季度环比上升2.1个百分点至218%,拨贷比环比上行5BP至2.95%,风险抵补能力保持稳定。

投资建议:经营稳健,高股息属性突出。工商银行作为国内体量最大的商业银行,夯实的客户基础、突出的成本优势、稳健的资产质量以及持续完善的综合化经营能力都是其穿越周期的基础,伴随其“GBC+”战略的逐渐深化,资金内循环以及客户粘性的提升都有望为其提供稳定的业务需求。当前在无风险利率持续下行的背景下,工行作为能够稳定分红的高股息品种,股息率相对无风险利率的股息溢价率位于历史高位,红利配置价值值得关注。我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为1.03/1.07/1.12元,盈利对应同比增速0.5%/4.0%/5.3%,目前公司A股股价对应24-26年PB分别为0.58x/0.54x/0.51x,维持“推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

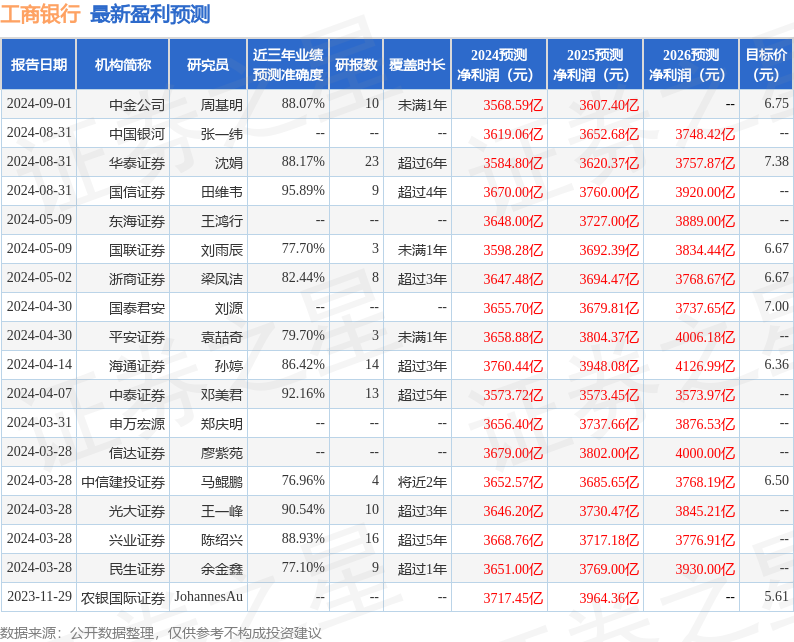

证券之星数据中心根据近三年发布的研报数据计算,国信证券田维韦研究员团队对该股研究较为深入,近三年预测准确度均值高达95.89%,其预测2024年度归属净利润为盈利3670亿,根据现价换算的预测PE为6。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为6.93。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。