中国银河证券股份有限公司华立近期对中金黄金进行研究并发布了研究报告《中金黄金2024年中报点评:金铜价格强势,Q2业绩再创历史新高》,本报告对中金黄金给出买入评级,当前股价为13.03元。

中金黄金(600489)

事件:公司发布2024年半年报,公司2024年上半年实现营业收入285.32亿元,同比减少3.34%;实现归属母公司股东净利润17.43亿元,同比增长27.69%;实现扣非后归属于母公司股东净利润16.71亿元,同比增长17.84%。公司2024Q2单季度实现营业收入153.68亿元,同比减少4.96%,环比增加16.74%;实现归属母公司股东净利润9.60亿元,同比增长17.04%,环比增长22.60%;实现扣非后归属于母公司股东净利润9.30亿元,同比增长6.33%,环比增长25.59%。

金铜价格强势上涨,公司业绩持续提升:报告期内,公司生产矿产金8.92吨、冶炼金19.04吨、矿山铜4.17万吨、电解铜18.03万吨,分别同比变化-2.58%、-7.14%、+0.81%、-15.21%;公司销售矿产金8.37吨、18.19吨、矿山铜4.33万吨、电解铜16.61万吨,分别同比变化-3.19%、-9.70%、+2.39%、-17.14%。2024年上半年国内黄金均价同比上涨20.07%至520.93元/克,国内铜均价同比上涨9.59%至74639.57元/吨。金铜价格的上涨,助公司业绩同比增长。分季度来看,公司2024Q2生产矿产金4.45吨、冶炼金9.18吨、矿山铜2.30万吨、电解铜7.89万吨,分别同比变化-11.96%、-12.38%、+7.23%、-25.62%,环比变化-0.24%、-6.97%、+22.99%、-22.19%;2024Q2公司销售矿产金4.22吨、8.69吨、矿山铜2.24万吨、电解铜8.33万吨,分别同比变化-13.39%、-15.98%、-7.68%、-23.32%,环比变化+1.88%、-8.60%、+7.18%、+0.60%。2024年二季度国内黄金均价达到552.42元/克,同比上涨23.42%,环比上涨12.87%;国内铜均价达到79750.34元/克,同比上涨18.05%,环比上涨14.85%。尽管费用的增加与存货跌价损失的资产减值限制了公司业绩更大程度的释放,但金铜矿销量的提升与金铜价格的强势,仍使公司2024Q2业绩环比进一步增长,并创下了公司上市以来的历史单季度最佳业绩。

重点项目推荐顺利,凝聚发展新动能:报告期内,公司在建重点项目稳步推进,莱州汇金矿业投资有限公司纱岭金矿四条竖井已落底,地表完成主副井永久井架安装及提升机房正在施工,整体工程进度已完成40%,项目有望于2025年投产,将成为未来公司矿产金的主要增量。此外,公司内蒙古矿业深部资源开采项目一期工程已投入使用,安徽太平前常铜铁矿改扩建项目正开展中段平巷以及采切工程施工。资源勘探方面,公司主动融入新一轮找矿突破战略行动,加大国内重点成矿区带地质勘探工作力度,全力推进周边资源拓展及深部找矿,持续加大对企业周边区域资源的整合力度。报告期内公司地质探矿累计投入资金1.07亿元,新增金金属量12.70吨;资源拓展变更延续矿业权10宗,整合采矿权1宗,为公司后续发展打好资源基础。

投资建议:预计公司2024-2026年归属于母公司股东净利润37.69/40.48/45.68亿元,EPS分别为0.78/0.84/0.94元,对应2024-2026年PE为17.32/16.13/14.29倍。公司作为国内唯一的黄金矿央企上市公司,未来成长可期,维持“推荐”评级。l风险提示:电解铜价格大幅下跌的风险;黄金价格大幅下跌的风险;铜冶炼加工费大幅下降的

风险;公司矿产金、矿山铜产销量不及预期的风险;公司新建项目进度不及预期的风险。

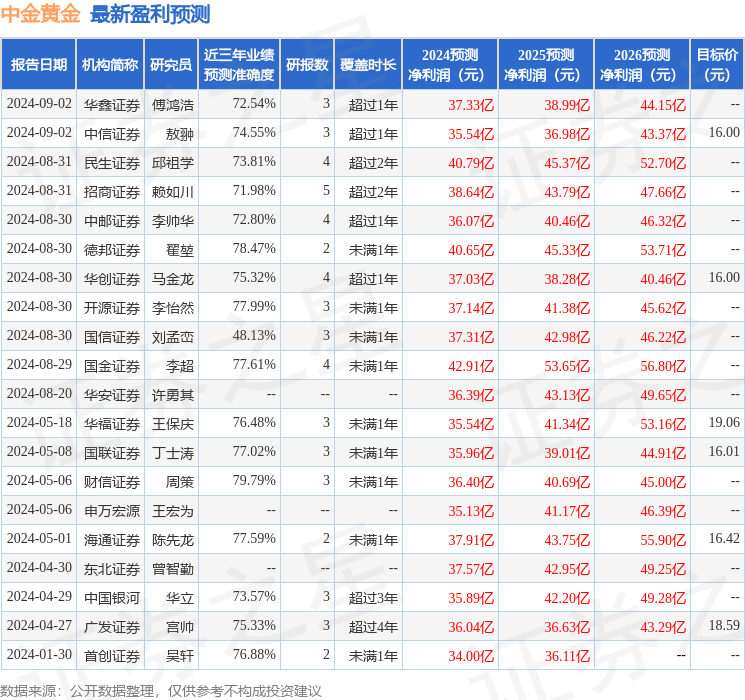

证券之星数据中心根据近三年发布的研报数据计算,财信证券周策研究员团队对该股研究较为深入,近三年预测准确度均值为79.79%,其预测2024年度归属净利润为盈利36.4亿,根据现价换算的预测PE为17.37。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为16.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。