平安证券股份有限公司袁喆奇,许淼近期对苏州银行进行研究并发布了研究报告《盈利稳健增长,资产质量保持平稳》,本报告对苏州银行给出买入评级,当前股价为7.12元。

苏州银行(002966)

事项:

苏州银行发布2024年半年报,实现营业收入63.9亿元,同比增速1.88%,实现归母净利润29.5亿元,增幅12.1%,年化加权平均ROE13.2%。本集团资产总额6,595亿元,较上年末增长9.58%,各项存款余额4152亿元,较年初增长14.1%,各项贷款余额3251亿元,较年初增长10.8%。

平安观点:

盈利增长保持稳健,营收水平保持韧性。苏州银行半年度归母净利润同比增长12.1%(12.3%,24Q1),拨备的反哺和营收的韧性支撑盈利增速保持平稳。公司上半年营业收入同比增长1.88%(+2.1%,24Q1),利差业务的持续承压拖累营收水平小幅下滑,半年度净利息收入同比负增3.0%(-0.8%,24Q1),负增缺口略有扩大,息差收窄大背景下,跟行业趋势整体保持一致。非息收入贡献度提升,半年度非息收入同比增长12.5%(+8.3%,24Q1),其中其他非息收入同比增长36.2%(+57.1%,24Q1),债市波动导致投资类收入增速略有下滑。中收收入略有回暖,半年度负增缺口较1季度回升9.6个百分点至负增19.9%,其中Q2单季度手续费及佣金净收入同比+0.8%,预计是对公投融资业务收入增长趋势较好,24H1公司投融资类业务收入同比增长5.06%。

息差收敛趋势放缓,规模扩张速度边际下滑。苏州银行24年半年末净息差为1.48%(1.52%,24Q1),收窄速度边际趋缓,成本端红利起到一定支撑作用。公司24H1计息成本负债率为2.20%(2.28%,23A),其中存款成本率为2.11%(2.21%,23A),预计与公司存款结构的调整以及挂牌利率的调降密切相关。从结构上来看,公司24H1定期存款占比较23A下降1.9个百分点至68.5%,定期化趋势略有改善。从利率角度看,占比最高的个人定期存款(24H1占比为43.0%)利率较年初下降24BP至2.87%,对公定期存款利率也较年初下降27BP至2.39%。资产端定价延续下行趋势,24H1生息资产收益率为3.73%(4.01%,23A),其中24H1贷款收益率为3.98%(4.29%,23A),LPR调降、存量按揭贷款利率的调整以及信贷需求波动都对资产端定价水平持续施压,跟行业趋势一致。

规模扩张速度边际放缓,但绝对水平仍处高位,公司24H1资产同比增速13.7%(+16.8%,24Q1),其中24H1贷款同比增长14.5%(+19.8%,24Q1),拆分贷款结构来看,2季度个贷余额环比负增,半年末个人贷款余额环比下降3.82%,零售需求不足制约公司个贷增速。此外,公司异地战略的持续深化也是支撑较高贷款增速的重要原因,公司上半年新增贷款中苏州以外地区占比66%,苏州市外贷款余额在全行贷款占比较年初提升2.8个百分点至40.5%。负债端方面,公司24H1存款规模同比增长13.4%(+16.4%,24Q1),绝对水平仍处较高位置。

资产质量稳健,拨备水平仍处高位。苏州银行24H1不良率为0.84%,环比持平,我们测算公司年化不良贷款生成率为0.46%(0.29%,23A),前瞻性指标同样有所波动,24H1关注率较24Q1上升11BP至0.88%,24H1逾期率较年初上升21BP至0.93%,我们预计皆零售资产质量风险的扰动,公司24H1个人贷款不良率较年初上升31BP至1.33%,其中个人经营贷不良率较年初上升76BP至2.27%,零售需求不足的情况下仍需关注业务的资产质量风险波动。拨备方面,公司24H1拨备覆盖率和拨贷比环比24Q1下降4.9pct/3BP至487%/4.10%,绝对水平仍处高位,风险抵补能力保持稳定。

投资建议:区域禀赋突出,改革提质增效。苏州银行资产质量处于同业优异水平,苏州地区良好的区域环境将持续支撑信贷需求的旺盛,公司人员与网点的加速扩张也有助于揽储和财富管理竞争力的增强,伴随大零售转型和机构改革的持续推进,公司盈利能力有望进一步提升。我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为1.39/1.54/1.71元,对应盈利增速分别为10.4%/10.9%/11.2%,目前公司股价对应24-26年PB分别为0.62x/0.57x/0.52x,维持“强烈推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

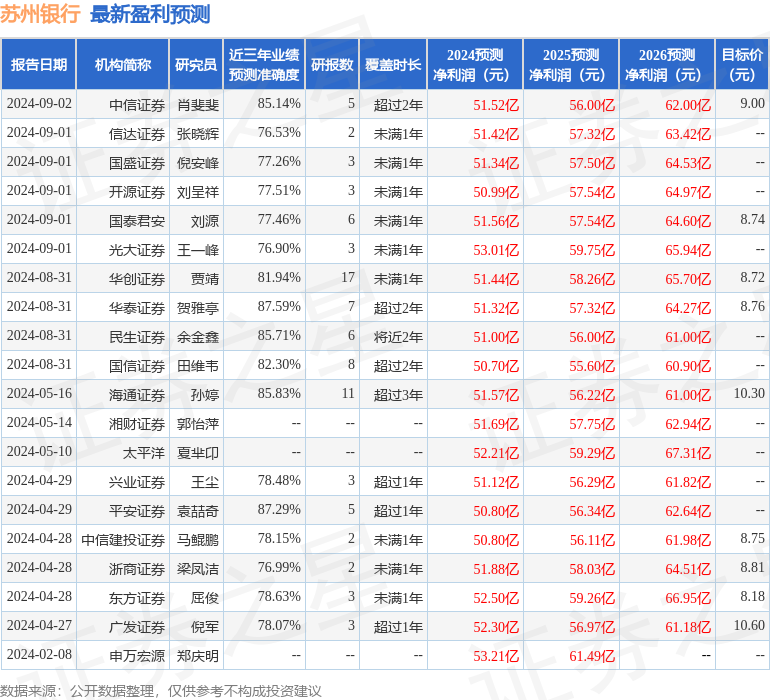

证券之星数据中心根据近三年发布的研报数据计算,华泰证券贺雅亭研究员团队对该股研究较为深入,近三年预测准确度均值高达87.59%,其预测2024年度归属净利润为盈利51.32亿,根据现价换算的预测PE为5.09。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级1家,中性评级1家;过去90天内机构目标均价为9.36。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。