[20240913]铁合金四季报:梦醒时分秋意渐浓

主要观点:锰硅

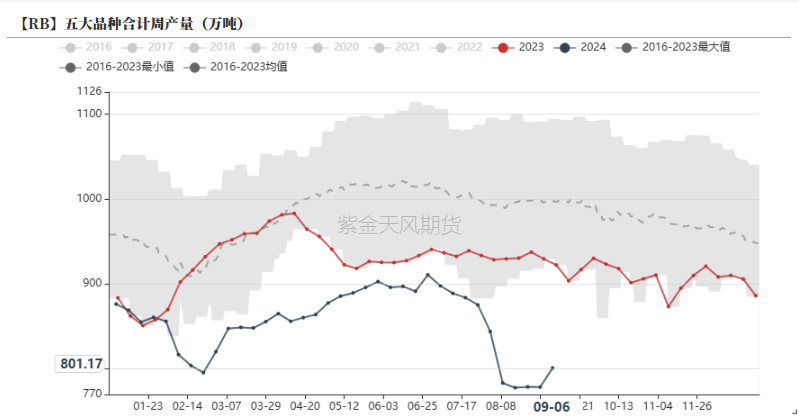

锰硅:硅锰1-8月产量694.62万吨,同比下降10.73%,仅二季度6、7月份产量超过去年同期水平,全国来看内蒙古地区累计产量略高于去年同期,且产量相对稳定,而宁夏地区产量下降幅度最大。锰矿发运问题所引起的影响在后期逐渐减少,矿山报价从9月二轮开始下跌,远期成本支撑预期坍塌。钢厂自8月开始大面积减产,对合金需求大幅下降。锰硅仓单与有效预报合金数量最高突破76万吨,且后期维持在较高水平。

锰矿方面,澳洲格鲁特地区仍保持原先预计,将于2025年一季度恢复运营,加蓬地区报价快速回落,南非矿发运暂未有较大变化。

硅锰需求端以粗钢为主,单吨用量最高的螺纹产量占五大材比例屡创新低,钢厂复产预期较差。

成本端前期主要受到锰矿价格影响较大,港口矿价稳定后化工焦的持续下行效果凸显,整体成本大幅下跌。

主要观点:硅铁

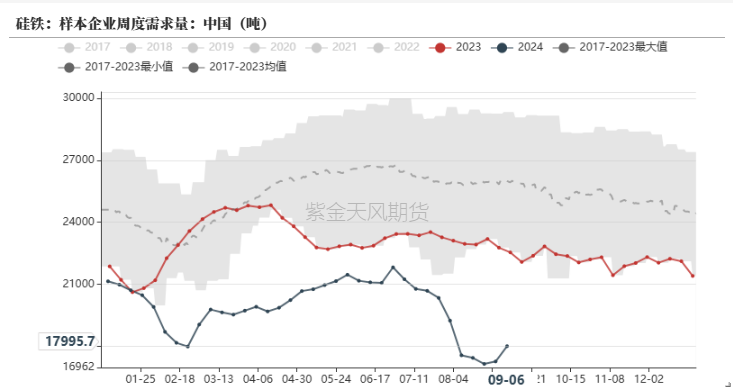

硅铁:2024年1-8月硅铁合金产量361.83万吨,同比上涨0.03%,整体呈现前低后高状态,目前内蒙地区仍为全国产量最高产区,青海地区产量相对稳定,其余地区受到利润影响产量波动较大。据市场信息反馈,宁夏地区部分厂家被调出高耗能名单,电价有所优惠。粗钢需求下降,不锈钢需求创历史新高,非钢需求部分,金属镁仅在4月略有降低,其余月份均高于7万吨。

需求端粗钢市场有全年下降预期,统计局口径1-7月同比下降1279万吨,预计后期产量影响较小;金属镁产量近期有所回升,镁厂利润情况较差,挺价效果一般,下游对高价抵抗心理较强,短期内实际需求难有较大增量,不锈钢产量较往年有较大增加,但对整体需求影响有限;硅铁出口保持正常水平,无超预期变动。

硅铁方面仍需密切关注能耗双控以及电力情况影响,当前仍对市场行情有较大影响。

锰硅

行情回顾

锰矿缺口的消逝

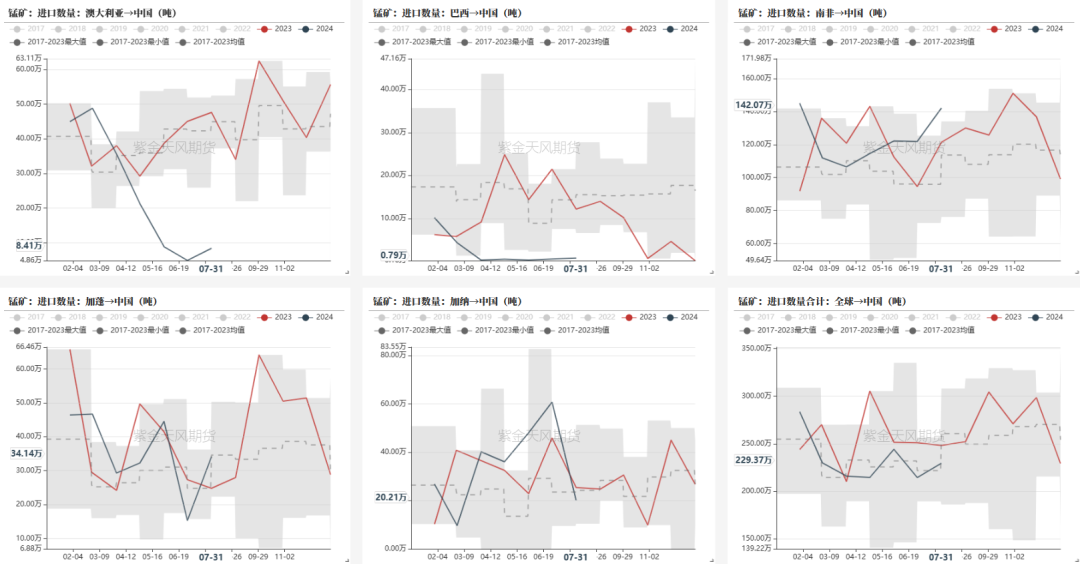

锰矿山产销数据

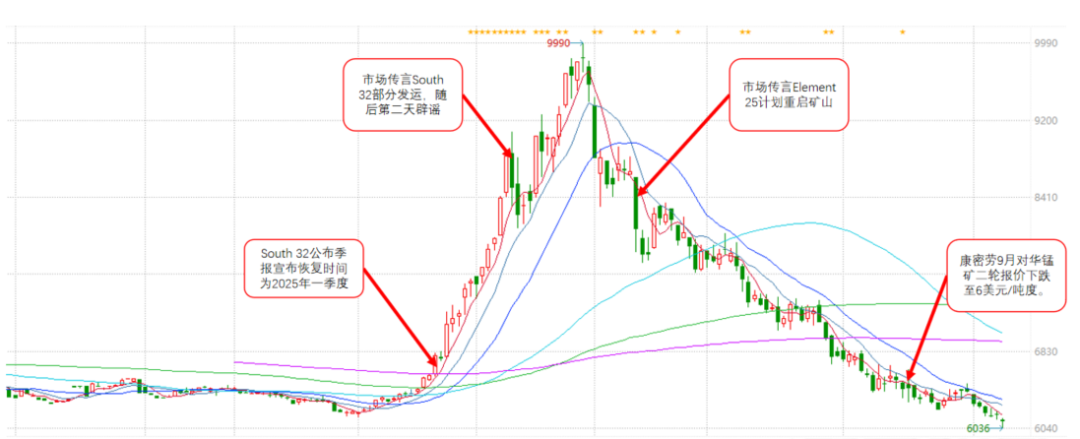

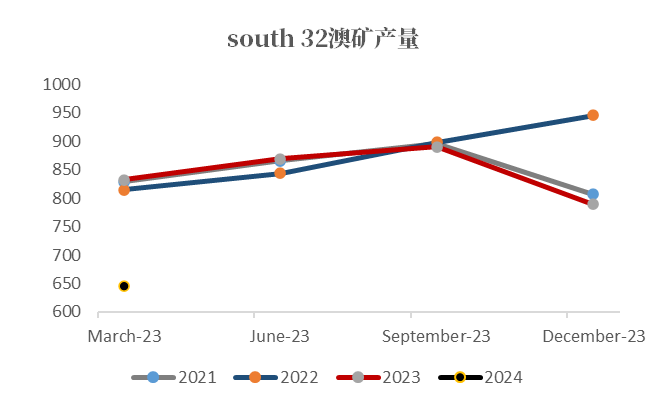

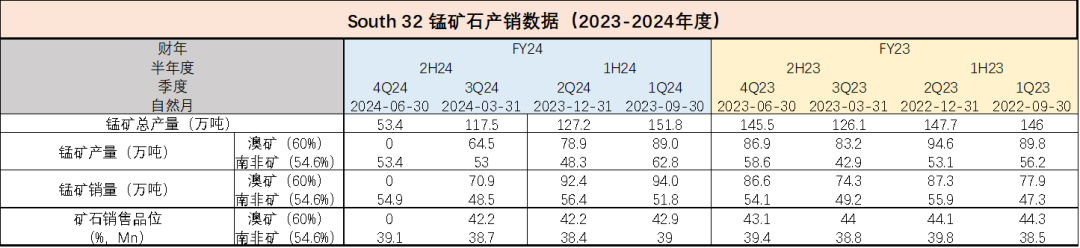

飓风冲击后,格鲁特岛停止发运,后期South32季报数据显示,二季度该地区澳矿产销量均停止报告,南非矿正常运转中,但产量略低于往年历史同期水平。

康密劳加蓬矿产量上半年同比高于2023年约33%,主要增量集中在一季度,运输量增加12%,二季度受到雨季影响运量有所下滑。在3月的“梅根”气旋影响下,澳大利亚的产量比2023年H1下降了54%,加蓬的生产保持稳定,而有利的价格环境促使南非的出口量在这一期间增加了9%,科特迪瓦和加纳在内的边际生产国的产量也在价格上涨的推动下有所增加。

锰矿进口情况

飓风事件后,澳大利亚进口量骤降,仅有部分从澳洲大陆发出,主产区格鲁特岛零发运,非主流矿略有增加,南非矿及加纳矿进口增加最多。

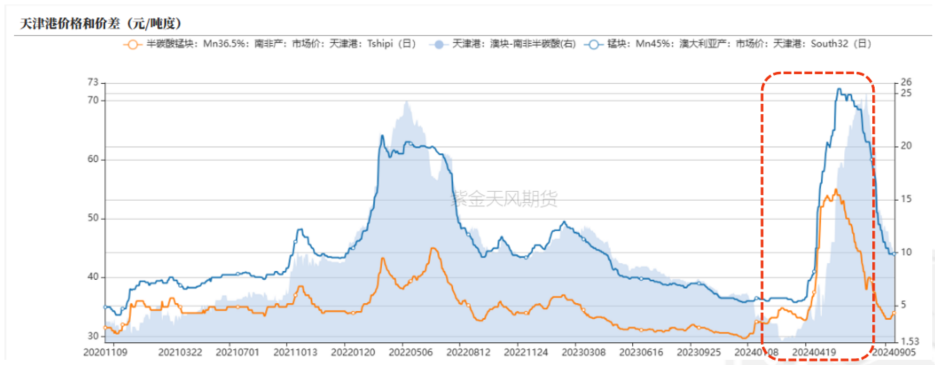

高品氧化矿价格大幅上涨之后性价比减弱,工厂锰矿使用配比有所调整,对其依赖程度降低。

锰矿配比调整

澳洲锰矿停止发运后港口现货价格以及海外替代品种如加蓬矿等对华报价均开始大幅上涨,合金厂利润被急剧压缩,后期被迫不断调整原本入炉配比以降低锰矿成本,整体来看北方多为富锰渣替代,南方多使用缅甸矿等非主流矿。

锰矿的崛起

2024年一季度澳矿库存居高不下,锰矿高低品价差收缩至较低水平,3月底4月初受到飓风“梅根”影响,锰矿高低品价差扩大,4月下旬South32公告后,价差加速拉大突破25元/吨度。伴随着工厂所用锰矿配比的调整,高品矿需求大幅下降,高低品价差快速回落,但仍处于本年度较高水平。

天津港澳矿库存在South32停止发运后快速下降,后续稳定在40万吨上下,作为优选替代品的加蓬矿库存整体也呈现下降趋势,南非矿价格快速上涨后对发运形成较大提振,需求稳定的情况下,港口累库最为明显,至8月底已突破300万吨。加纳矿发运同样数量骤增,库存上涨明显,后期由于CML变更报价基础,发运快速下降,库存回落至正常水平,其余非主流矿未见明显变化。

供需双弱状态难有改变

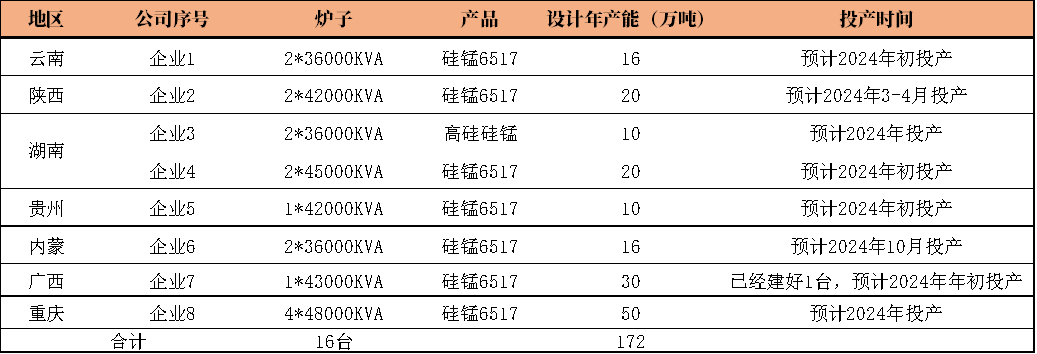

锰硅新增产能投放搁置中

根据市场信息反馈,硅锰2024年全年有较多预计投放产能,预计投产年产能172万吨,但当前生产利润情况较差,部分预计年初投产的炉子延迟投放,后续投放进度更多观望行业利润情况。

新增投放产能均为合规大炉型,预计后期受到环保等政策性影响较小。

锰硅供给端低于去年同期水平

月度数据显示,硅锰1-8月产量694.62万吨,同比下降10.73%,仅二季度6、7月份产量超过去年同期水平,全国来看内蒙古地区累计产量略高于去年同期,且产量相对稳定,而宁夏地区产量下降幅度最大。近期行业利润全面回落后,南方两大主产区贵州、广西减产较为明显。

锰硅供给端南北差异明显

高频数据来看,贵州和广西地区减产已至历史低位,北方两大产区减产速度仍较慢,内蒙古地区处于历史同期较高水平,宁夏地区略低于历史同期均值水平,整体来看仍有下降空间。

需求触底回升,幅度暂时有限

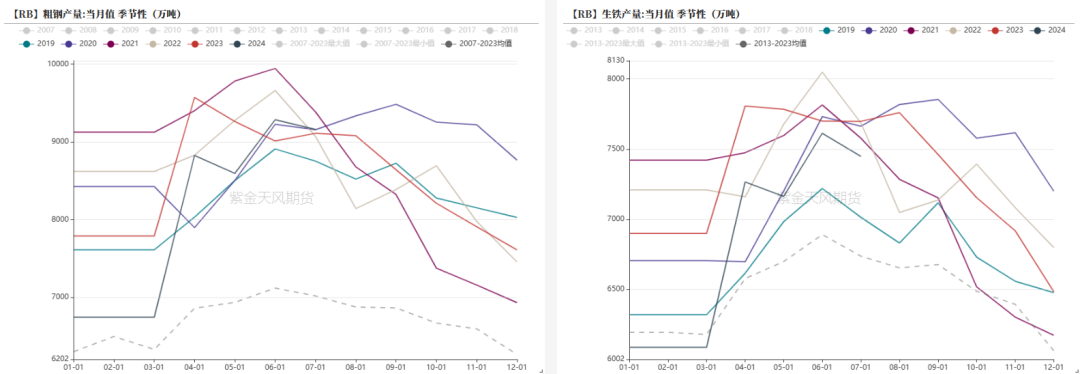

统计局口径显示,粗钢1-7月累计产量61372.38万吨,同比下降2.04%。

Mysteel高频数据显示,137家螺纹产量有所回升,但仍处较低水平,且螺纹占五大材比例明显低于往年水平,因此无论是成材总量或是品种占比来看,硅锰合金需求均显著低于往年水平。

天量仓单亟待解决

利润波动巨大

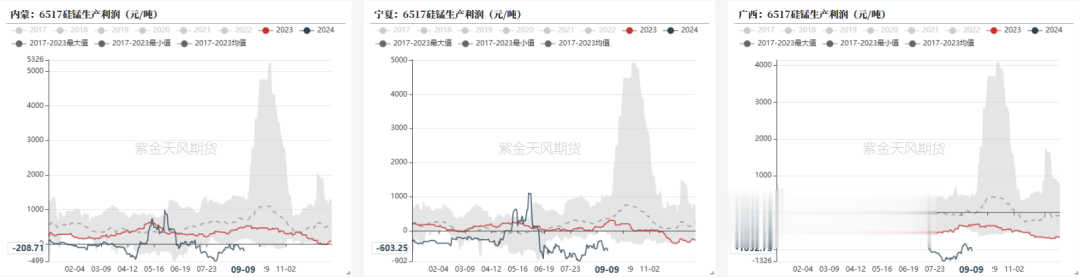

2024年1-8月硅锰合金生产利润变动较大,一季度基本全产区亏损,成本优势最佳的内蒙地区也基本处在盈亏平衡线附近,而宁夏及南方地区均有较大幅度的亏损,二季度初期受到锰矿消息影响,盘面快速拉涨之后带动现货价格回暖,厂家生产利润一度高达近千元,而后盘面下挫之后利润快速回落,三季度全产区点对点利润基本处于持续亏损状态。

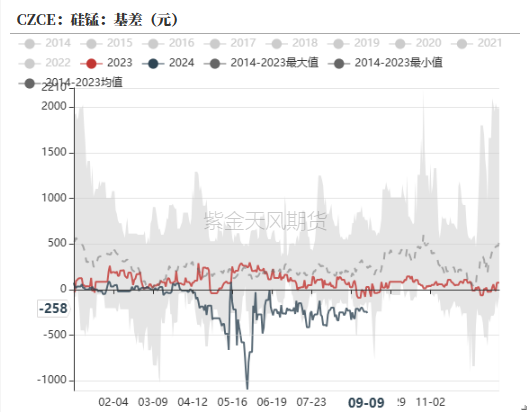

期现无风险利机会难得

2024年一季度基差稳定在平水附近震荡,锰矿消息刺激之后,盘面拉涨幅度远超现货跟涨速度,基差一度超过-1000元/吨,期现商拥有丰厚的无风险利润,工厂端也有部分自行提前锁定利润行为,超卖情况较多,因此在盘面大幅回落,点对点利润亏损的状态下依然有合金厂维持正常生产状态,且期现商卖交割行为未见减少,仓单和有效预报合计持续高位。

硅铁

行情回顾

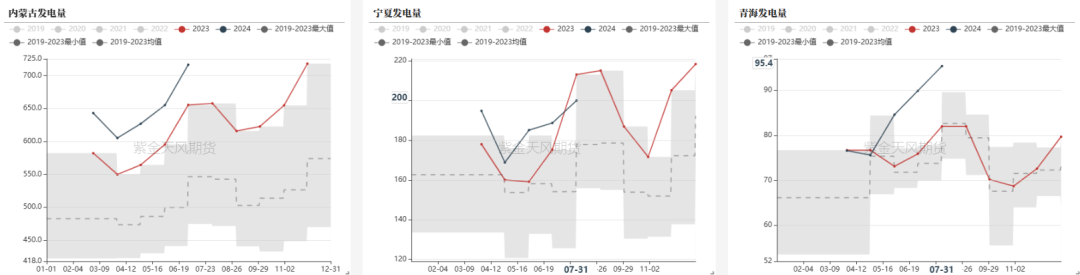

关于电力

硅铁主要产区发电量整体来均高于往年同期水平,宁夏地区7月发电量同比去年略低。青海地区仍以清洁能源为主。

供给弹性较大,需求仍难超预期

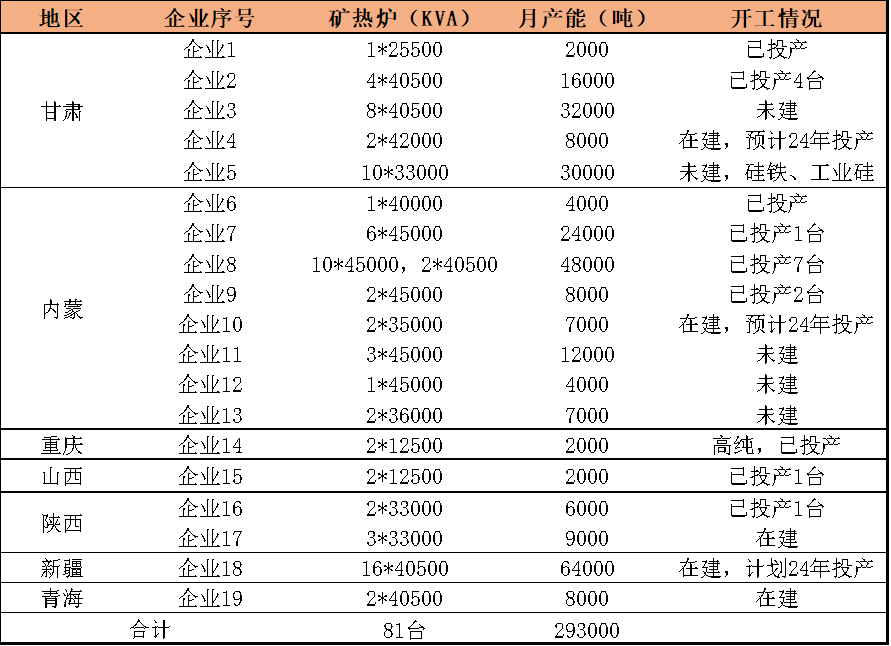

产能投放缓慢

根据市场信息反馈,硅铁仍有较多可供投放产能,预计2024年投产年产能7.9万吨,但截止目前未有明确新增投产信息,更多为观望行业利润情况。

甘肃及内蒙古地区均有未建计划项目,后续需关注建设时间节点。

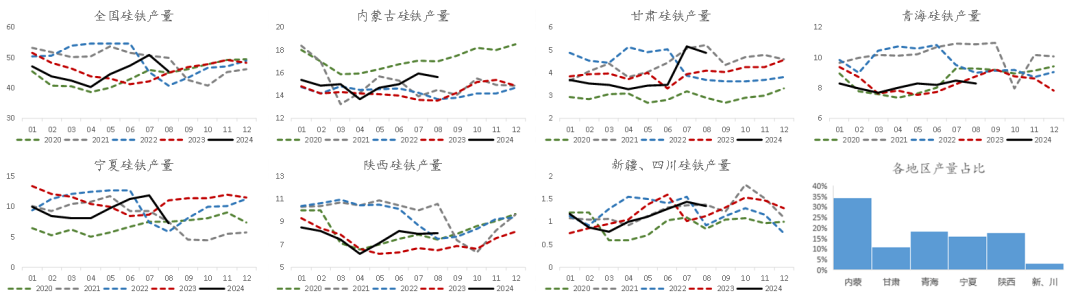

供应端产量变动较大

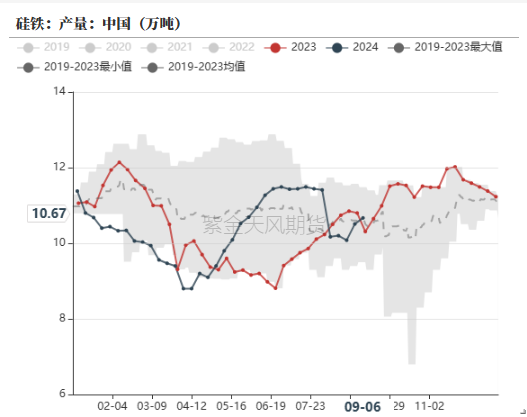

2024年1-8月硅铁合金产量361.83万吨,同比上涨0.03%,整体呈现前低后高状态,目前内蒙地区仍为全国产量最高产区,青海地区产量相对稳定,其余地区受到利润影响产量波动较大。

宁夏地区线路检修等原因8月产量大幅下降,后续检修仍在继续。甘肃某大厂检修2台小炉型硅铁炉,预计检修时间2个月。

供应端有所回升

高频数据来看硅铁产量逐步恢复中,已至往年历史同期平均水平,开工率自4月开始稳步增长,但仍然处于较低水平。

粗钢需求未超预期,非钢需求持稳

2024年1-8月金属镁产量57.72万吨,产量相对稳定,陕西地区4-5月复产较多,宁夏地区前期检修,产量下降明显,7月结束后逐步恢复生产。

粗钢需求未超预期,非钢需求正常恢复

受到下游终端影响,硅铁在钢铁领域的消费需求大幅下降,上半年需求端增长仅为季节性回补,远低于历史同期水平,后期受到螺纹钢标准变更影响,钢材利润大幅下降,钢厂大面积减产,临近旺季开始小幅回升。

不锈钢产量历史高位,后续排产未有明显变化,预计后续仍将保持高位水平。

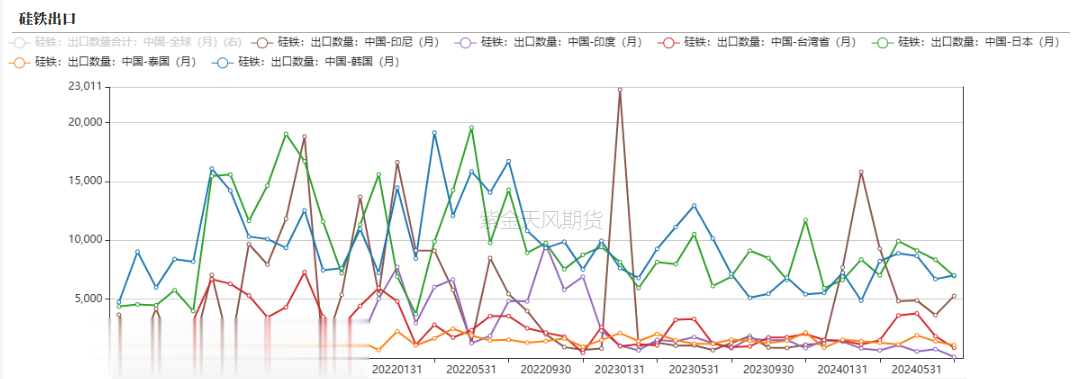

出口无明显好转

硅铁上半年出口情况相对稳定,一季度略高于去年同期水平,二季度呈现季节性回落,由于价格上涨,整体出口量同比略低,主要出口国家仍为日本、韩国以及印尼。

利润收窄,基差扩大

利润过山车后持续收窄至亏损

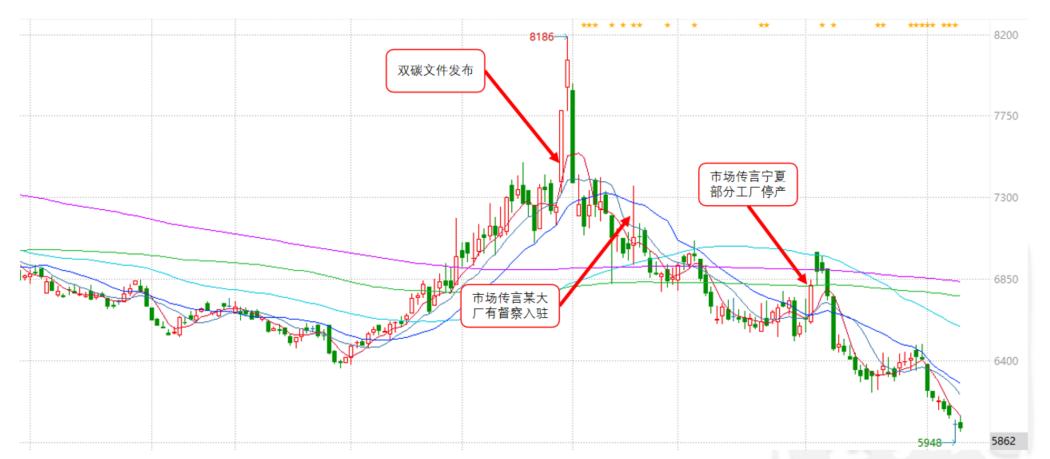

2024年上半年硅铁生产利润经历跌宕起伏,一季度多个产区亏损情况严重,导致产量低位,后期盘面缓慢拉涨且现货紧张时期利润情况有所好转,5月受到政策信息影响,硅铁期货合约出现涨停,后续情绪回落之后又出现跌停现象,硅铁行业生产利润骤增骤降。

当前利润情况不容乐观,主要由于盘面下跌速度较快引起期现价格挤压工厂利润。

现货带动的上涨行情

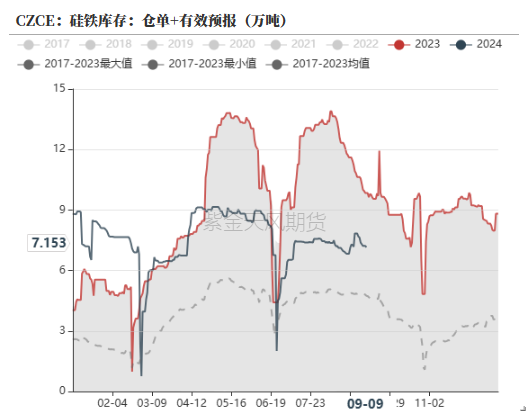

硅铁基差上半年基本处于现货升水盘面状态,后期涨停导致短暂贴水情况,仓单数量增长后维持在8万吨左右,6月集中注销后仓单恢复至7万吨左右水平,期现利润压缩等原因使得仓单数量难有更多增长。

交割概述

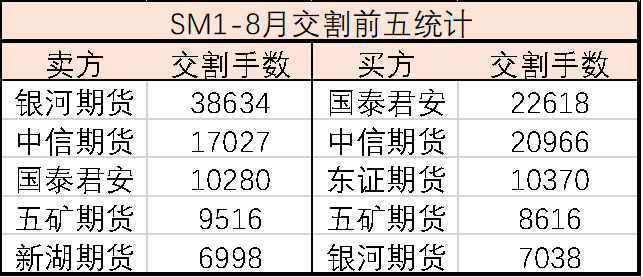

2024年1-8硅锰合金交割量高点在6月出现,突破33000手;硅铁交割情况相对稳定,月间差距相对较小,最高值突破7700手,出现在7月份。

平衡表

锰硅年度平衡表

供应方面,根据2024锰矿供应情况,预计全年产量预计在1034万吨左右,仍需持续关注后期锰矿发运恢复情况;需求端,粗钢需求难有增长,螺纹钢占比下降,全年预计或有少量过剩。

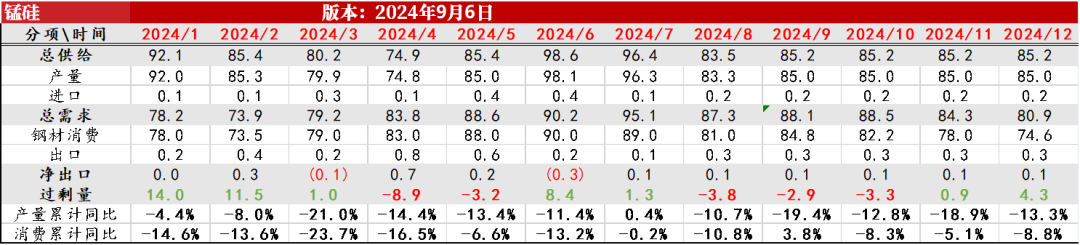

锰硅月度平衡表

供应端1-8月产量环比大幅下降,受利润影响,厂家逐步开始停减产,但进度较缓,后续产量根据利润情况进行调整;需求方面钢厂复产情况未有超预期现象,但螺纹钢占比逐渐降低,未来供需平衡情况需持续关注供给端影响。

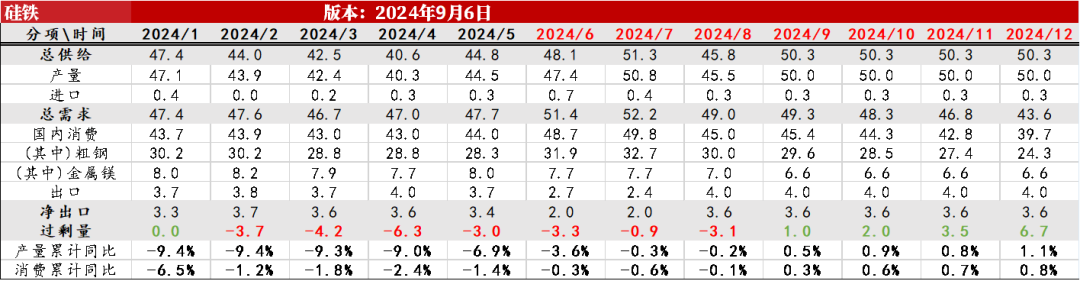

硅铁年度平衡表

供应方面,根据2024年产能新增以及产量情况,全年产量预计在562万吨左右,产量累计同比约增1%;需求端,粗钢需求难有增长,金属镁行情转弱,全年消费预计微增至90万吨,不锈钢增长较多,铸造保持相对稳定状态,全年预计保持小幅过剩状态。

硅铁月度平衡表

供应端1-8月产量受利润影响较大,厂家近期因电路检修等原因影响产量有所限制,预计下半年利润情况稳定之后产量仍可有较大增量空间。