前三季度仅有8省份人均可支配收入超过全国均值,其他23个省份均未达到。区域收入差距依旧较大。不过,西部省份人均可支配收入增速呈现出快于东部地区的趋势

文|《财经》记者孙颖妮

编辑|王延春

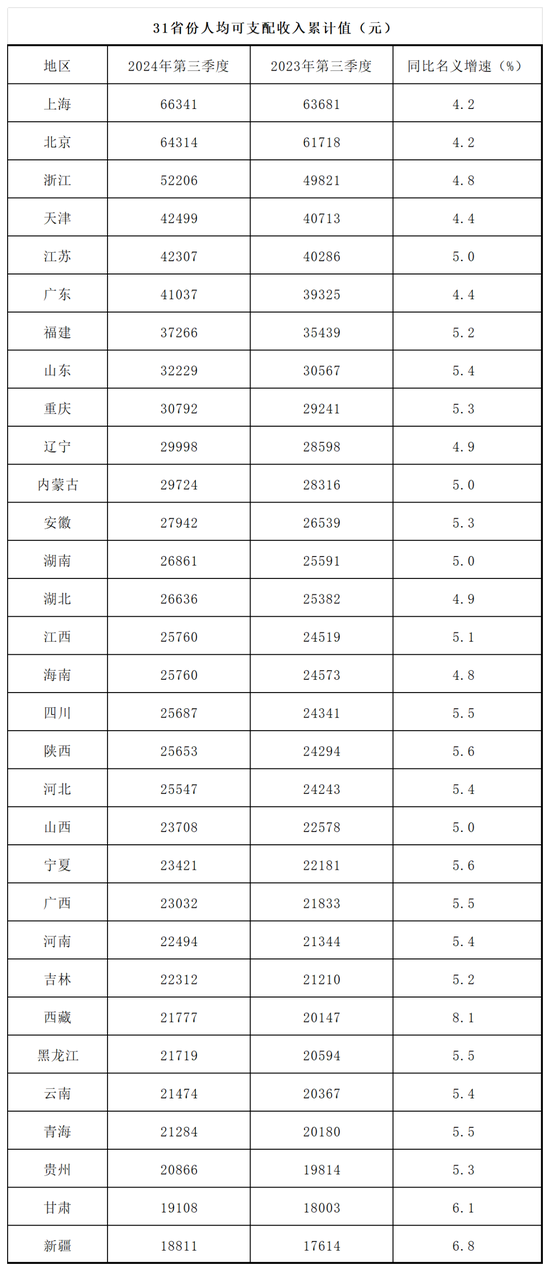

近日,国家统计局公布了31省份2024年前三季度居民人均可支配收入数据。数据显示,前三季度,有9个省份居民人均可支配收入超过了3万。其中,上海居民人均可支配收入达到66341元,位居全国第一。北京居民人均可支配收入达到了64314元,位居第二。浙江首次突破5万元关口,以52206元位居第三。其他6个省份依次是天津、江苏、广东、福建、山东、重庆。

数据也显示出当前区域收入差距依旧较大。前三季度,全国居民人均可支配收入30941元。对比30941元的“国家线”,前三季度仅有上海、北京、浙江、天津、江苏、广东、福建、山东8个省市人均可支配收入超过全国均值,其他23个省份均未达到。其中,上海、北京的人均可支配收入分别是全国均值的2.14倍和2.08倍。而西部省份的新疆、甘肃的人均可支配收入则分别是全国均值的0.61倍和0.62倍。

不过值得注意的是,西部省份人均可支配收入增速呈现出快于东部地区的趋势,人均可支配收入增速位居前八的省市全部位于西部地区。

首次突破5万元关口,浙江为何第一?

数据显示,上海与北京是此次统计的31个省份中突破了六万元“关隘”的省份,相较其他省份居领先地位。浙江则是首次突破5万元关口,以52206元位居省市排名第三,位居省区排名第一,相较去年增长了2385元(去年同期数据为49821元),且人均可支配收入明显高于除上海和北京的其他省市。

天津、江苏、广东3地超过4万元,其中广东首次突破4万元关口为41037元。

福建、山东、重庆3地超过3万元,其中重庆首次突破3万元关口为30792元。

上海与北京作为超一线城市,同时也是经济、科技创新的中心,一直以来人均可支配收入都位居全国前二位,且与其他大部分省份存在较大差距。近年来,浙江人均可支配收入与上海、北京的差距正在缩小。在业内专家看来,这与浙江发达的民营经济和市场经济有很大关系。

全国工商联近日发布的“2024中国民营企业500强”榜单和《2024中国民营企业500强调研分析报告》,浙江省共有106家民营企业上榜,入围企业数量继续位居第一方阵。据悉,这是浙江“中国民企500强”数量连续26年居全国之首,浙江被各界认为是民营经济第一强省。

活跃的民营企业培育出了扎实的优势产业和实体经济,也提供了大量就业岗位。数据显示,2023年,浙江民营经济贡献了全省近70%的生产总值、70%以上的税收和80%以上的外贸总值。

除了浙江,排在人均可支配收入前十的福建、江苏、广东等省市也是中国民营经济较发达的省份。例如,诞生了晋江模式的福建,民营经济贡献了全省近70%的生产总值、70%以上的税收和近60%的外贸总值。

另外值得注意的是,浙江、江苏等民营经济发达地区,城乡居民收入差距也较小。2023年,浙江城乡居民收入比下降至1.86,连续11年呈缩小态势,远低于全国2.39的水平。2022年,全国城乡居民收入比是2.5,而在浙江,即使是差比最高的地区,也未超过2.1。

江苏也是全国城乡收入差距最小的省份之一:2023年,江苏城乡居民收入比由2012年的2.37∶1缩小至2023年的2.07∶1。

在北京大学国家发展研究院教授张维迎看来,民营企业的发展是共同富裕的基础,民营企业不仅可以把“蛋糕”做大,而且可以分好“蛋糕”、使分配更为公平。系列研究和数据表明,市场化程度越高、民营企业越发达的地区,人均可支配收入越高。国民经济研究所副所长王小鲁也表示,“我们研究发现,中国市场化程度越高的地区居民收入差距越小,市场化改革越落后的地区居民收入差距越大。”

西藏8.1%增速领跑全国,西部省份增速为何快于东部?

从区域来看,居民人均可支配收入整体呈现“东高西低”的情况,且东西部省份的收入差距较大。

例如,东部省份中上海、北京、浙江、天津、江苏的人均可支配收入分别是全国均值的2.14倍、2.08倍、1.69倍、1.37倍、1.37倍。

而西部省份的新疆、甘肃、贵州、青海、云南的人均可支配收入分别是全国均值的0.61倍、0.62倍、0.67倍、0.69倍和0.70倍。

值得注意的是,东西部省份人均可支配收入同比增速的数据则呈现“西高东低”的相反格局。

统计局数据显示,前三季度,西藏、新疆、甘肃、陕西、宁夏、四川、广西、青海、黑龙江、山东、云南、河南、河北、贵州、重庆、安徽16地人均可支配收入增速跑赢全国(5.2%)。其中,人均可支配收入增速位居前八的省份全部位于西部地区。其中,西藏以8.1%的增速领跑全国,也是全国唯一一个增速破8%的省份。

相比之下,北京和上海的人均可支配收入同比增速都为4.2%,并列排在全国最后一名。天津和广东以4.4%并列排在全国倒数第二名。增速排名前十的省份增速集体放缓,北京、上海、广东、江苏、浙江、辽宁、天津等经济强省份增速均未超过5%。

在业内专家看来,这一方面显示了中西部地区的增长势头强劲,后发优势开始显现,西部产业转型等战略也产生了较显著效果。另一方面也显示出,北京、上海、广东等地作为经济发展的排头兵,其人均可支配收入的绝对值依然领先,但增速的放缓也反映出经济转型、结构调整的必然过程。总体来看,这种“前有标兵,后有追兵”的局面有利于促进全国经济的均衡发展,也为缩小区域间收入差距提供了可能。

申万宏源证券资深高级宏观分析师屠强认为,当前中西部地区居民收入增长态势呈现出快于东部地区的趋势,是多方面原因造成的。

首先,中西部省份城镇居民收入对区域内整体收入的支撑效应在增强。近年来,在居民收入结构中,城镇居民相较于农村居民对中西部区域内整体收入的拉动作用不断强化。

从收入来源来看,中西部地区工资收入占比高、财产收入占比低。2019年-2022年,中部地区工资收入复合增速显著,四川、安徽、重庆等省城镇居民工资收入涨幅超过江苏、浙江等地。同时,中西部地区受金融地产调整影响较小,城镇居民的经营性收入、财产性收入增速也快于东部。

从产业发展看,制造业布局向中西部辐射成为中西部收入增速较快的重要影响因素。近年来,随着东部地区土地、劳动力等成本上升以及中部地区政策扶持力度加大,制造业产能开始向中西部转移,固定资产投资的趋势正反映了这一点。产业投资加速带动人口向中部转移,装备制造业、电子产业链等“创收能力较强”的制造业在中西部地区产业结构中占比较高,且增加值更多向劳动报酬倾斜,促进了区域内居民收入的超额增长。

从行业特征看,中西部服务业产业结构向工资增速更高的“新创收”服务业倾斜,直播带货等新业态在中西部加快发展,也极大提振了居民收入。此外,在“跨省”替代“本地”的效应下,服务消费更多向中西部倾斜,加之中西部商业供给、城市交通不断完善,共同支撑了中西部居民收入量的提升。