中国银河证券股份有限公司岳铮,祁天睿近期对分众传媒进行研究并发布了研究报告《2024年三季报业绩点评:业绩稳健增长,AI赋能数智营销》,本报告对分众传媒给出买入评级,当前股价为7.34元。

分众传媒(002027)

事件:公司发布2024年度三季报:2024年第三季度公司实现营业收入32.94亿元,同比增长4.30%;归属于上市公司股东的净利润为14.75亿元,同比增长7.59%;扣非归母净利润为13.44亿元,同比增长4.54%。2024年前三季度公司共实现营业收入92.61亿元,同比增长6.76%;归属于上市公司股东的净利润为39.68亿元,同比增长10.16%;扣非归母净利润为35.41亿元,同比增长8.71%。

头部优势效应明显,积极布局海外市场公司作为梯媒龙头的头部效应显著,持续占领市场优势,叠加2024年内梯媒市场复苏以及Q3奥运赛事拉动的广告营销增量,公司在核心业务上持续保持稳健增长。同时,公司积极开拓海外业务,不断布局打造海外媒体平台,有望在国牌出海中扮演基建者的角色:目前,公司海外媒体网络已覆盖韩国、泰国、新加坡、印度、日本等国的100个主要城市,覆盖超过17.5万个屏幕终端。随着中国品牌加速全球化进程,海外广告业务有望成为公司业绩的新增量。

持续深化AI技术,持续提升数智营销能力公司积极把握当前AI技术所带来的机遇,尝试和探索新兴技术的广泛应用,为更多广告客户提供高质量赋能,提升服务效率,成为产业化AI的先行者。分众以阿里云百炼平台的大传媒模型为基础,充分利用自身对历史广告数据的深度挖掘以及独有的广告语打分和评估模型,经过近一年多个版本的迭代,部署完成了分众专属营销垂类大模型。垂类模型的AI一键生成、一键设计等功能将大幅降低投放门槛,有望进一步开拓下沉广告主市场。

投资建议:我们认为,公司核心业务稳步前进,业绩增长确定性高,同时AI等相关技术的应用有望在长线助力公司提升经营效率,实现降本增效。预计公司2024-2026年归母净利润分别为53.05/58.29/63.48亿元,对应PE为20x/19x/17x,维持“推荐”评级。

风险提示:宏观经济不及预期的风险、市场竞争加剧的风险、广告市场需求不确定的风险。

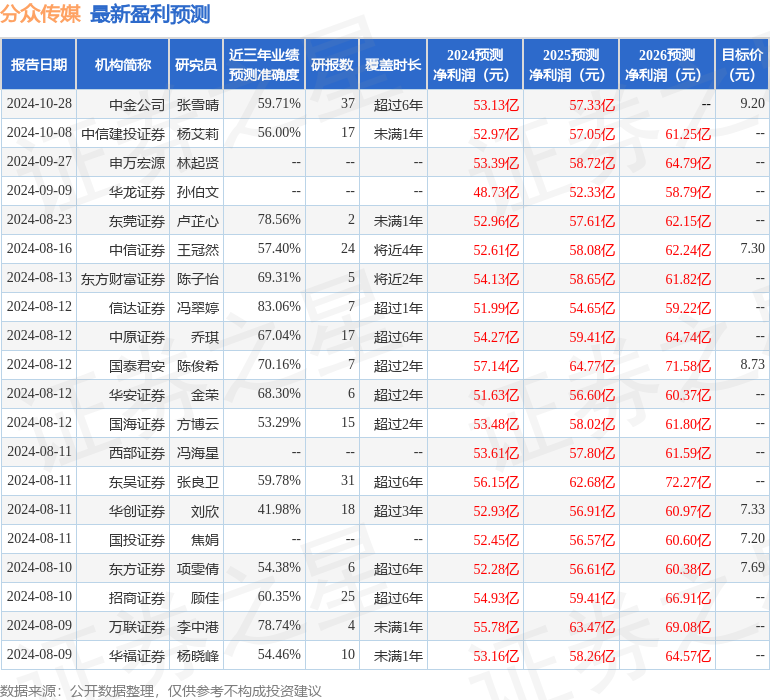

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值高达83.06%,其预测2024年度归属净利润为盈利51.99亿,根据现价换算的预测PE为20.83。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为7.99。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。