核心观点

本周(10.21-10.25)国内外糖市行情回顾及分析:

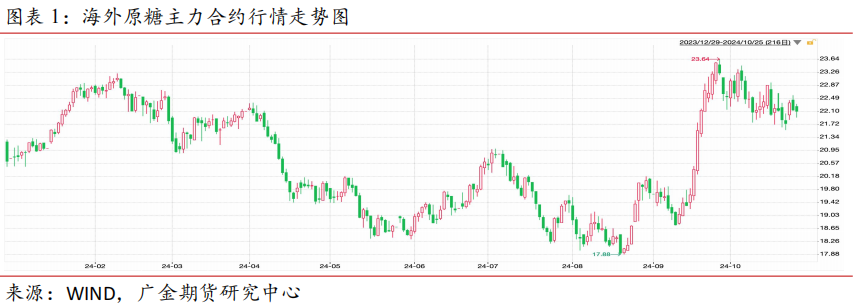

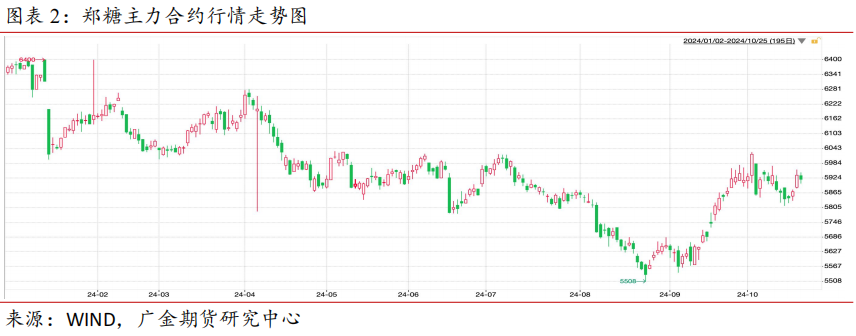

本周原糖在(21.5,22.6)区间震荡,截止10月25日,ICE原糖2503合约收盘价22.1美分/磅,周环比下跌0.19%。一方面,炼糖厂需求疲软,以及投机空头增仓。另一方面,巴西食糖库存处于历史低位,引起市场关注。整体来看,24/25榨季仍是供应过剩格局,预计过剩量下调。本周郑糖先抑后扬,后半周主要跟涨原糖。自身基本面仍然是供强需弱。截止周五,主力合约报收于5919元/吨,周环比上涨79元/吨(涨幅1.35%)。持仓量33.87万手,成交量20.12万手。新旧榨季交替,基差收敛至48元/吨附近,周度环比下跌400元/吨。

国际市场:受干燥天气和圣保罗州遭受的甘蔗田火灾影响,24/25榨季食糖供应前景不佳,库存位于近六年低位,对盘面有较强支撑。印度方面,甘蔗受损使印度面临产量下降的风险,印度政府连续第二年延长食糖出口禁令,印度继续缺席全球食糖市场可能会进一步收紧全球供应。中长期来看,24/25榨季全球食糖过剩预期有所修正,基本面开始利好国际糖市。

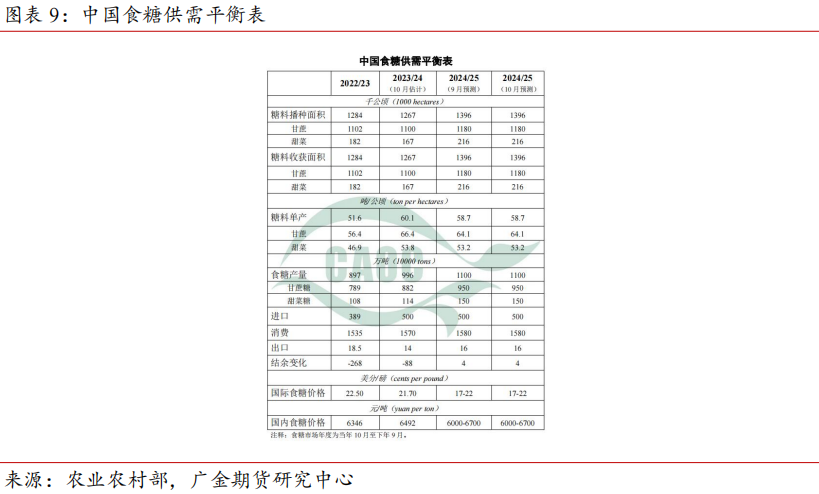

国内市场:(1)新榨季主产区糖料蔗确定性增加,进口糖集中到港,进口糖浆和糖预拌粉维持增量,供应边际改善。24年1-9月:成品糖产量为979万吨,同比增长15.6%;我国累计进口食糖289.12万吨,同比增幅36.81%;进口糖浆及预拌粉累计进口173.26万吨,同比增幅23.57%。(2)需求端,新旧榨季交替,刚需为主,9月收官之际全国食糖消费有所增加。国庆节后市场购销情绪略有降温,终端和贸易商采购需求有所后延,以按需采购为主。(3)库存方面,结转库存和主产区第三方库存偏低。

因此,外强内弱,且原糖对郑糖的影响有限,郑糖供强需弱的格局仍存,下方受库存低和制糖成本支撑,预计食糖缺口将在明年二季度出现,整体呈现近弱远强格局。建议短期卖出虚值看涨期权。

一

期货市场

(1)本周原糖在(21.5,22.6)区间震荡,截止10月25日,ICE原糖2503合约收盘价22.1美分/磅,周环比下跌0.19%。一方面,炼糖厂需求疲软,以及投机空头增仓。另一方面,巴西食糖库存处于历史低位,引起市场关注。整体来看,24/25榨季仍是供应过剩格局,预计过剩量下调。

(2)本周郑糖先抑后扬,后半周主要跟涨原糖。自身基本面仍然是供强需弱。截止周五,主力合约报收于5919元/吨,周环比上涨79元/吨(涨幅1.35%)。持仓量33.87万手,成交量20.12万手。

(3)其他行情数据一览:

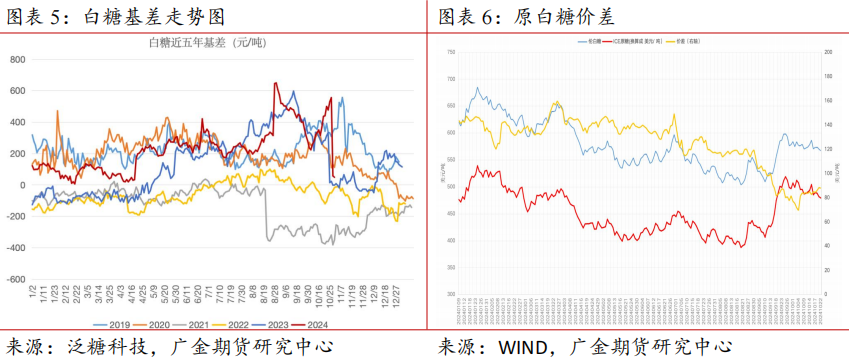

基差:本周基差持续大幅下降至48元/吨附近,周度环比下跌400元/吨。

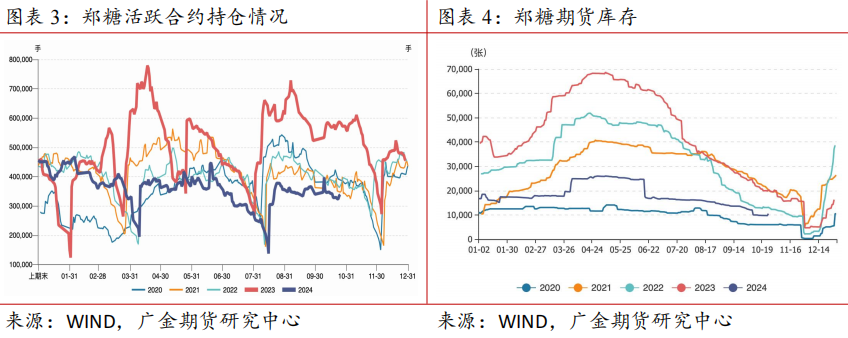

期货库存:截止10月25日,郑州期货交易所白糖注册仓单9608张,仓单加有效预报合计10508张(折合白糖约10.5万吨),环比增加800张。

现货报价方面:10月25日,广西制糖集团报价区间为6430~6470元/吨,下调30~60元/吨;云南制糖集团报价区间为6280~6330元/吨,下调10元/吨;加工糖厂主流报价区间为6520~6770元/吨,个别报价涨跌互现,幅度为10~20元/吨。

二

国际糖业市场

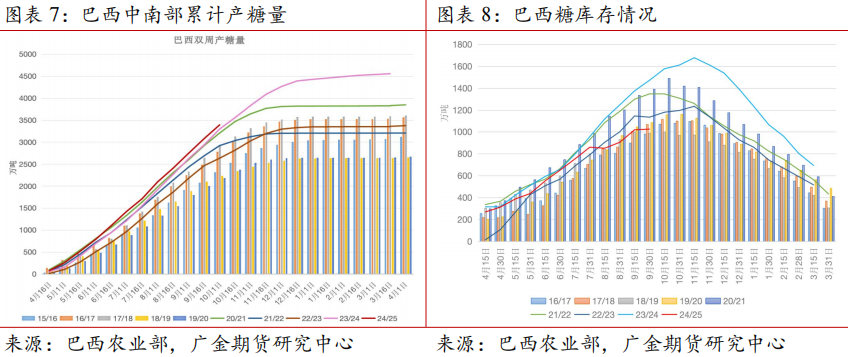

2.1巴西:24/25榨季食糖供应前景不佳,库存位于近六年低位

近日,巴西甘蔗生产者协会组织Orplana在参加圣保罗的Datagro国际糖业大会时预测,中南部地区2025/26榨季甘蔗产量为5.82亿吨,2024/25榨季甘蔗产量为5.9亿吨。巴西最大糖厂之一SantaEliza糖厂认为,明年的产量将低于Orplana的预测,并表示由于今年遭遇干旱,单产将低至每公顷75吨左右。另外,贸易商Czarnikow近日发言称,巴西本榨季中南部地区的库存降至200万吨以下,为2020/21榨季以来的最低水平。24/25榨季截止9月30日,巴西食糖库存1025.5万吨,位于近六年低位。

巴西出口量呈下降趋势。据巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西10月前三周出口糖和糖蜜239.89万吨,日均出口量为17.14万吨;同比增幅14.21%。据航运机构Williams发布的数据显示,截至10月23日当周,巴西港口等待装运食糖的船只数量为68艘,此前一周为75艘。港口等待装运的食糖数量为270.37万吨(高级原糖数量为255.27万吨),降至自2024年5月以来的最低水平;此前一周为288.67万吨,环比下降6.3%。

2.2印度:产量受天气打击,食糖出口禁令连续第二年延长

天气不利因素有可能影响产量。据外媒9月14日报道,印度北方邦莫拉达巴德过去两天的大雨和强风给农作物造成了重大损失,大约60%的甘蔗受到了恶劣天气条件的影响。印度作为全球最大的食糖消费国,面临着甘蔗产量下降的可能性,印度政府在上个月连续第二年延长了食糖出口限令,印度继续缺席全球食糖市场将进一步收紧全球供应,可能推高纽约和伦敦等市场的基准价格。

三

国内糖业市场

3.124/25榨季丰产预期仍存

国家统计局最新公布的数据显示,中国9月成品糖产量为39.3万吨,同比增长45%;1-9月成品糖产量为979万吨,同比增长15.6%。今年广西甘蔗种植面积增加约70~80万亩,且2024/25榨季广西糖料蔗入榨量同比增加将是确定性事实。2024/25年度全国食糖产销已经开始,内蒙古、新疆首家糖厂分别于9月12日、22日开机。内蒙古9月多雨寡照,不利于糖分积累和甜菜起收,产糖量有下调风险。

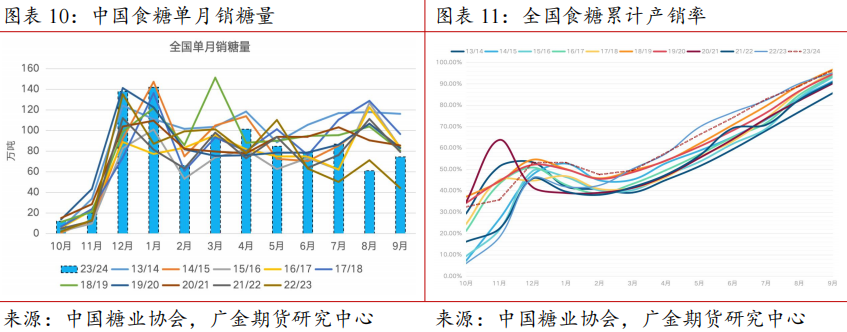

3.2新旧年度交替,9月消费“收官”大吉

9月销量同比大增,但仍位于历史低位水平。截至9月底,全国累计销糖961万吨,同比增加107万吨;累计销糖率96.4%,同比加快1.3个百分点。其中9月单月销糖74.5万吨,同比增加30.5万吨。

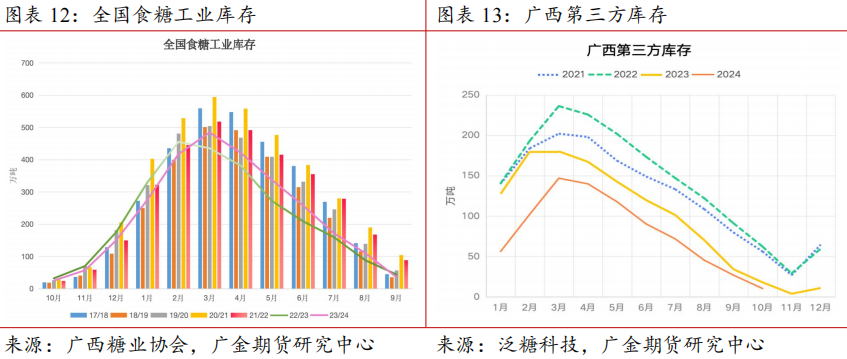

3.3结转库存低,第三方库存低

截止9月底,全国食糖新增工业库存为35.72万吨,环比减少74.5万吨,同比减少8.28万吨。广西第三方库存45.49万吨,同比减少7.7万吨,位于历史最低。

3.4国内白糖进口情况

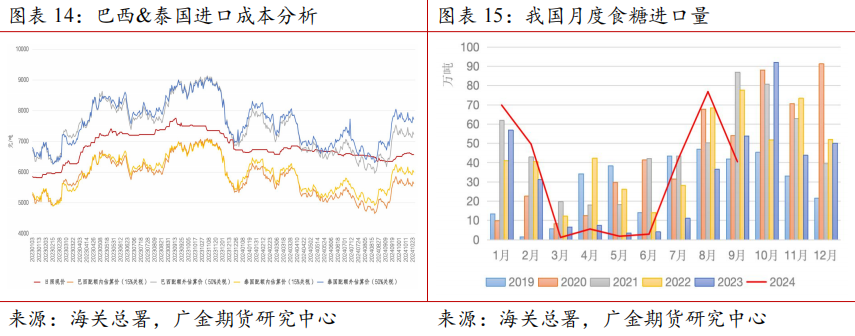

海关总署公布的数据显示,2024年9月份我国进口食糖40万吨,同比下降13.89万吨,降幅25.78%。

2024年1-9月我国累计进口食糖289.12万吨,同比增加77.79万吨,增幅36.81%。

2023/24榨季截至9月底,我国累计进口食糖475.10万吨,同比增加86.65万吨,增幅22.31%。

2024年10月24日,ICE原糖收盘价为22.14美分/磅,人民币汇率为7.119。经测算,配额内巴西糖加工完税估算成本为5627元/吨,配额外巴西糖加工完税估算成本为7233元/吨;与日照白糖现货价比,配额内巴西糖加工完税估算利润为943元/吨,配额外巴西糖加工完税估算利润为-633元/吨。

进口糖浆及预拌粉方面:据海关总署数据,9月我国进口糖浆、白砂糖预混粉(税则号列170290)28.50万吨,同比增加10.92万吨,增幅62.09%。2024年1-9月份累计进口173.26万吨,同比增长33.04万吨,增幅23.57%。2023/24榨季我国累计进口糖浆、白砂糖预混粉214.79万吨,同比增加56.18万吨,增幅35.42%。

其中,糖浆进口145.92万吨,同比增加36.01万吨;白砂糖预混粉66.46万吨,同比增加20.57万吨。二者以67%和88%含糖率分别计算,合计折白砂糖量约为156.26万吨。

四

总结及展望

国际市场:受干燥天气和圣保罗州遭受的甘蔗田火灾影响,24/25榨季食糖供应前景不佳,库存位于近六年低位,对盘面有较强支撑。印度方面,甘蔗受损使印度面临产量下降的风险,印度政府连续第二年延长食糖出口禁令,印度继续缺席全球食糖市场可能会进一步收紧全球供应。中长期来看,24/25榨季全球食糖过剩预期有所修正,基本面开始利好国际糖市。

国内市场:(1)新榨季主产区糖料蔗确定性增加,进口糖集中到港,进口糖浆和糖预拌粉维持增量,供应边际改善。24年1-9月:成品糖产量为979万吨,同比增长15.6%;我国累计进口食糖289.12万吨,同比增幅36.81%;进口糖浆及预拌粉累计进口173.26万吨,同比增幅23.57%。(2)需求端,新旧榨季交替,刚需为主,9月收官之际全国食糖消费有所增加。国庆节后市场购销情绪略有降温,终端和贸易商采购需求有所后延,以按需采购为主。(3)库存方面,结转库存和主产区第三方库存偏低。

因此,外强内弱,且原糖对郑糖的影响有限,郑糖供强需弱的格局仍存,下方受库存低和制糖成本支撑,预计食糖缺口将在明年二季度出现,整体呈现近弱远强格局。建议短期卖出虚值看涨期权。

五

风险

印度和泰国天气;汇率;原油。

(转自:广金期货)