昨天的三季报,尽管从利润指标看数据不是很好,但我个人认为单看这一指标,不了解背后的原因,是没有任何意义的。反而三季报让人看到了好的迹象。

一、营业收入恢复了增长

Q3营业收入增长了12.3%,意味着没有疫情产品的影响下,复星医药的营业收入恢复了比较高的增长。

前三季度营业收入同比增长了0.69%。增速虽然不高,但这个数字意味着在去年上半年仍有疫情产品销售的情况下,复星医药依靠自身产品的收入增长弥补了疫情产品收入归0的负面影响。

二、营业利润(扣除)指标向好的变化

Q3净利润、扣非净利润指标增幅很大,但参考意义不大,因为去年同期疫情有关的减值导致去年基数较低。

但前三季度扣非净利润增长了24.58%,这是一个好的迹象。

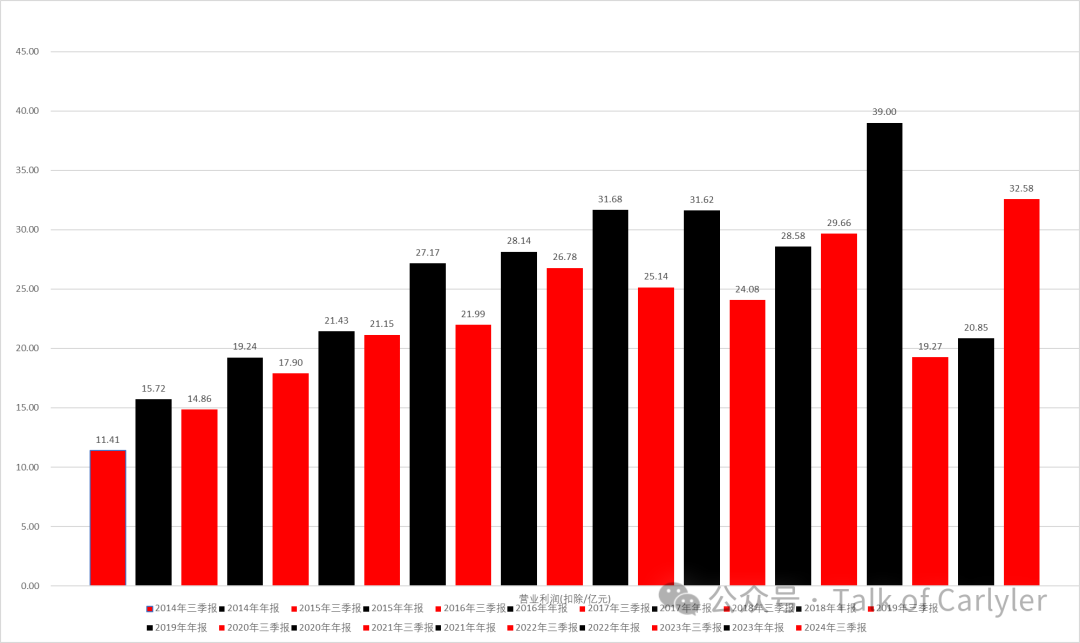

由于复星医药的业务太复杂,选取了营业利润(扣除)这个指标来考察下复星医药经营的成色。

从下图2014年-2024年十年数据看,复星医药2024年前三季度营业利润(扣除)数据创下历史新高,达到了32.58亿元。从下图数据也看到,这个数据仅次于2022年全年39亿元。

这一数据很真实地反映出复星医药在经营方面的成效。

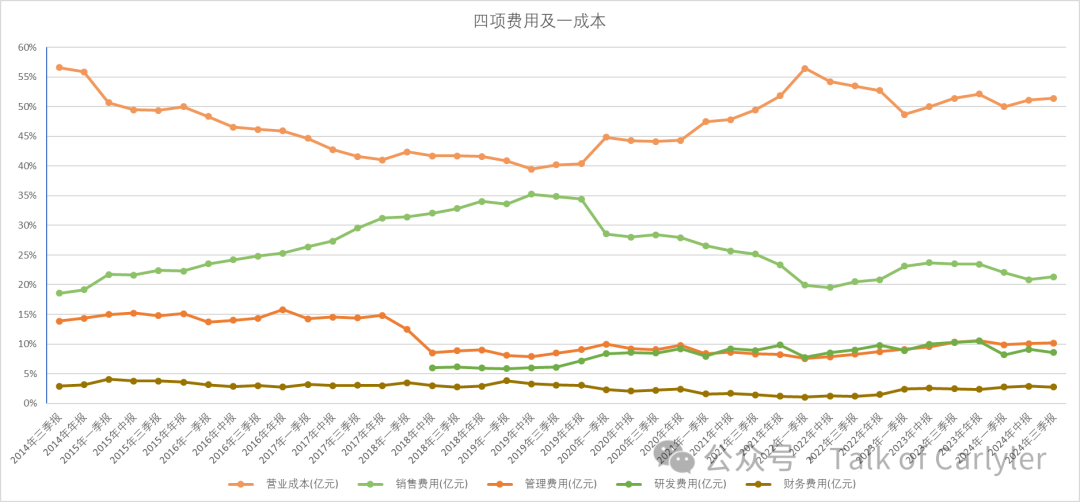

三、四费一成本的管控

大家一直很关心的就是复星医药的成本管控。

从下图看,营业成本占营业收入比例近年来一直下下降,Q3降低到51.5%,与去年同期相比持平。希望复星医药继续提升运营效率,进一步降低运营成本,最好能够将这一比例降低到50%以下。

销售费用率控制得比较好,一直呈现下降的趋势。

管理费用率,同比略有下降,,比去年同期下降了0.15%,希望能够降低到10%以下。

研发费用,这点我个人觉得高一点反而是好事,但这两年复星医药明显在控制研发费用。从今年前三季度数据看,估计今年研发投入不会超过60元。

四、接下来的看点

接下来一段时间主要看的亮点主要是看包括PD1、曲妥珠等重磅产品在欧美市场的批复、销售进展,另外国内新批复的肉毒毒素销售如何。

从三季度数据看,复星医药在经历了疫情的影响后,现在可谓是轻舟已过万重山,已经重新回到增长的道路上了。

从三季度披露的股东持股情况看,社保基金、公募基金又陆续进入到了前10大股东行列。

在目前的估值水平下,综合考虑到复星医药的潜在增长,复星医药的投资价值依旧存在,投资的胜率依然保持在比较高的水平。

(转自:TalkofCarlyler)