华安证券股份有限公司王莺近期对牧原股份进行研究并发布了研究报告《Q3归母净利近100亿,首次季度分红叠加规划修订》,本报告对牧原股份给出买入评级,当前股价为44.4元。

牧原股份(002714)

主要观点:

Q3实现归母净利96.52亿元,资产负债率降至58.4%

公司公布三季报:1-9月实现收入967.8亿元,同比增长16.6%,实现归母净利104.8亿元,扣非后归母净利112.2亿元。分季度看,2024Q1、Q2、Q3公司分别实现归母净利-23.79亿元、32.08亿元、96.52亿元,2023Q1、Q2、Q3分别实现归母净利-11.98亿元、-15.81亿元、9.37亿元。2024年9月末,公司资产负债率58.4%,较6月末下降3.4个百分点。

修订股东分红回报规划,首次季度分红总额约45亿元

公司发布(2024-2026年度)股东分红回报规划(修订稿),未来三年公司每年以现金方式分配的利润应不少于当年实现的可供分配利润的40%(年内多次分红的,进行累计计算),修订前每年以现金方式分配的利

润为不少于当年实现的可供分配利润的20%。此外,公司拟向全体股东每10股派发现金红利8.31元,分红总额约45亿元,占公司2024年1-9月净利润的40.06%,这也是公司首次在季报分红。公司通过实际行动与股东共享发展成果,公司向高质量发展的目标持续迈进。

全年出栏任务有望顺利完成,Q3商品猪完全成本降至13.7元/公斤2024年1-9月,公司生猪出栏量5014.4万头,同比增长6.7%,已完成全年目标6600-7200万头的70%-76%,全年出栏任务有望顺利完成;2024年9月末,公司能繁母猪存栏量331.6万头,为2025年出栏增长奠定基础。分产品看,Q3公司育肥猪、仔猪、种猪出栏量分别为1615万头、151.3万头、9.3万头,同比分别增长-2%、585%、100%。分季度看,Q1、Q2、Q3公司生猪销量1601.1万头、1637.8万头、1775.6万头,同比分别增长15.6%、-0.3%、6%,Q1、Q2、Q3公司生猪销售收入257.1亿元、303.1亿元、393.3亿元,同比分别增长9.8%、11.1%、31.0%。分月份看,7-9月公司商品猪销售均价分别为18.3元/公斤、19.71元/公斤、18.65元/公斤,7-8月公司商品猪完全成本分别为13.8元/公斤、13.7元/公斤,现假设9月商品猪完全成本约13.7元/公斤,我们推算Q3公司生猪业务净利润约107亿元。随着前期饲料原材料价

格下降在养殖成本的逐步体现及生产指标的持续改善,公司生猪养殖成本有望进一步下行。

1-9月公司屠宰量711万头,拟多举措提升屠宰业务盈利能力

截至目前,公司屠宰产能2,900万头/年,2024年1-9月屠宰生猪797.6万头,同比下降12.7%。分季度看,Q1、Q2、Q3公司生猪屠宰量分别为293.6万头、247.9万头、256.1万头,同比分别增长17.6%、-18.1%、-29.1%。在经历了前期产能快速提升后,公司将逐步提升经营质量和盈利能力。第一,公司会持续提升产能利用率,通过加强对销售人员的培养,提升客户开拓、服务能力,持续优化客户结构和产品结构;第二,公司会继续加大数字化、智能化创新投入,通过各类数字化系统提升公司运营水平;第三,公司会加强内部流程和标准化的建设,完善产品标准的制定,不断优化各项业务的流程,提升运营效率;第四,公司会通过屠宰工艺的研发创新实现肉质、肉色等品质提升,增强产品竞争力。投资建议

今年以来生猪补栏积极性疲弱,从官方数据看,Q2、Q3能繁母猪存栏量环比1季末分别小幅上升1.2%、0.6%,我们预计产能恢复将持续缓慢,2025年生猪价格获得支撑。我们预计2024-2026年公司生猪出栏量分别为7000万头、7500万头、8000万头,同比分别增长9.7%、7.1%、6.7%;育肥猪出栏量分别为6440万头、6940万头、7670万头,同比分别增长3.4%、7.8%、10.5%;主营业务收入分别为1301.28亿元、1385.81亿元、1368.94亿元,归母净利分别为176.75亿元、192.78亿元、95.43亿元,同比分别增长514.6%、9.1%、-50.5%,归母净利润前值2024年176.75亿元、2025年192.79亿元、2026年95.44亿元。公司作为我国最大的生猪养殖企业,养殖成本处于上市猪企第一梯队,我们维持公司“买入”评级不变。

风险提示

疫情失控;猪价上涨不及预期。

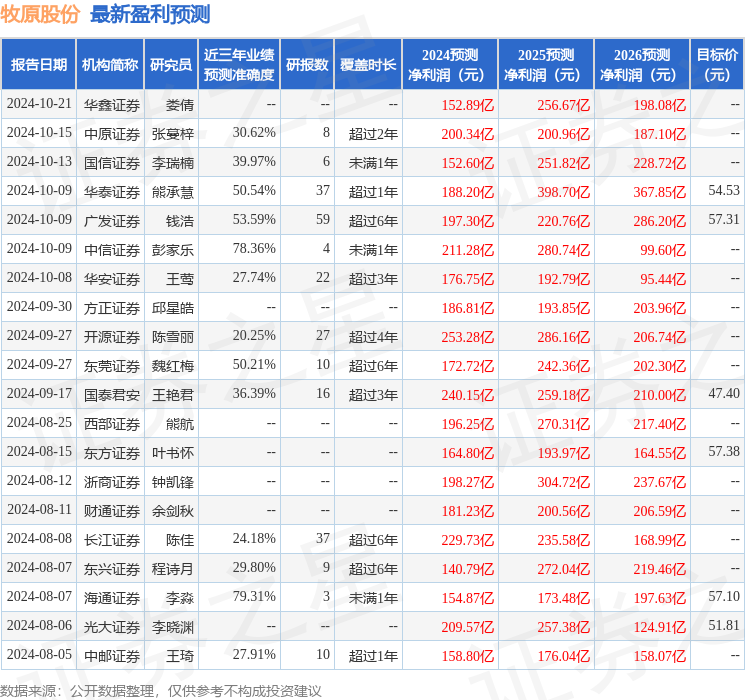

证券之星数据中心根据近三年发布的研报数据计算,海通证券李淼研究员团队对该股研究较为深入,近三年预测准确度均值为79.31%,其预测2024年度归属净利润为盈利154.87亿,根据现价换算的预测PE为15.22。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为56.03。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。