开源证券股份有限公司张宇光,任浪,陈钟山近期对盐津铺子进行研究并发布了研究报告《公司信息更新报告:收入维持高速增长,品牌力稳步提升》,本报告对盐津铺子给出买入评级,当前股价为51.54元。

盐津铺子(002847)

收入持续高增,维持“买入”评级

公司2024Q1-3实现收入38.6亿元,同增28.5%,归母净利润4.9亿元,同增24.5%;其中2024Q3实现收入14.0亿元,同增26.2%,归母净利润1.74亿元,同增15.6%。公司收入维持高增,我们维持盈利预测,预计公司2024-2026年实现收入54.1、68.3、82.7亿元,同比增长31.5%、26.2%、21.1%,实现归母净利润6.9、8.8、11.7亿元,同增35.6%、28.0%、32.8%,当前PE分别为20.5、16.0、12.1倍,维持“买入”评级。

聚焦核心品类,收入维持快速增长

收入端公司2024Q3营业收入增长26.2%。公司产品端持续聚焦七大核心品类,其中大魔王、蛋皇品牌势能稳步提升,近期公司新设合资公司,开发肉禽制品和炒货坚果品类,扩展公司品类矩阵,布局远期成长。渠道端公司在零食量贩渠道持续热销,与零食很忙、赵一鸣、零食有鸣构建战略合作;抖快等电商平台销售位居前列,山姆会员店导入蛋皇产品,KA渠道主动调整,进行品牌输出,公司全渠道发展战略持续推进。

毛利率受到产品渠道结构影响,净利润增长稳健

毛利率方面,公司2024Q3毛利率30.6%,同比下降2.3pct,主因产品和渠道结构变化所致,产品货折亦有影响。费用端,公司2024Q3销售费用率同比提升0.3pct,小幅提升主因大魔王、蛋皇品牌广宣影响;管理费率同比下降1.3pct,有较好改善。另外,政府补助对公司净利润亦有所贡献。公司2024Q3实现归母净利润1.7亿元,同比提升15.6%,单季度净利率同比下降1.1pct。

风险提示:公司食品安全风险,公司采购原材料涨价风险,外部需求较弱影响产品动销风险。

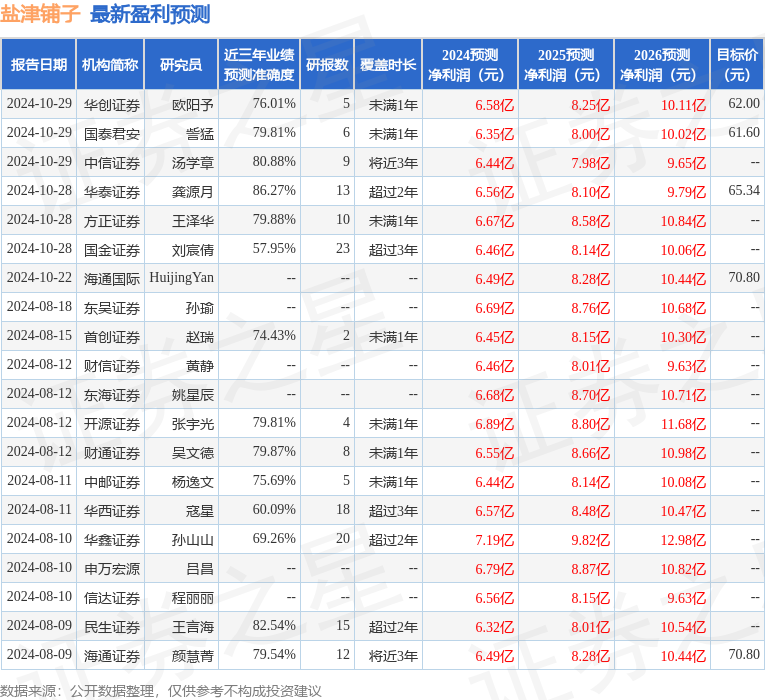

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.56亿,根据现价换算的预测PE为21.48。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级32家,增持评级1家;过去90天内机构目标均价为60.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。