平安证券股份有限公司叶寅,倪亦道近期对凯莱英进行研究并发布了研究报告《常规业务较快发展,毛利率有望触底回升》,本报告对凯莱英给出买入评级,当前股价为85.82元。

凯莱英(002821)

事项:

公司Q3实现营收14.43亿元(-18.09%,剔除大订单影响+12.23%),实现归母净利润2.11亿元(-59.68%),扣非后归母净利润为2.15亿元(-54.02%)。

平安观点:

核心业务实现较快发展,新兴业务加速在即

24Q3单季度,公司核心业务小分子化学CDMO实现收入11.92亿元(剔除大订单影响后+18.89%),在整体相对困难的环境下取得较快增长;新兴业务受国内创新药研发环境影响更大,实现收入2.45亿元(-13.26%),根据在手订单和执行情况,公司预期24Q4新兴业务将重回增长态势,我们推测主要的推动力可能来自部分化学大分子项目进入临床后期或商业化供应阶段,实现放量。

降本增效+利用率提升,毛利率有望触底回升

24Q3单季度综合毛利率为46.32%,环比提升5.64pct,在人民币升值环境下实现恢复。从拆分毛利率来看,Q1-3小分子业务毛利率48.89%(上半年为47.19%),新兴业务毛利率为19.97%(上半年为20.29%),可见24Q3毛利率提升主要来自小分子业务毛利率的改善(降本增效和产能利用率提升)以及小分子业务收入占比的提升。

考虑到(1)公司降本增效持续推进,成效显著;(2)小分子工厂走出大订单交付后的低利用率状态;(3)新兴业务中毛利率较高的合成大分子业务有望逐步实现放量,我们认为公司毛利率迎来了触底回升。

维持“强烈推荐”评级。根据行业投融环境现状及公司产能配置情况,调整2024-2026年归母净利润盈利预测为9.08、11.60、14.94亿元(原11.05、15.27、20.23亿元)。公司因上年大订单高基数因素,表观业绩

表现较差,剔除偶发大订单,预计公司能够实现稳健增长。海外投融资环境逐步改善,叠加公司能力提升,获利能力有望持续改善,维持“强烈推荐”评级。

风险提示:1)地缘政治变化;2)全球药物创新投入和外包比例不及预期;3)药品研发失败或药品上市销售不及预期;4)出现生产事故、监管机构警告信或其他不能满足客户需求的情况。

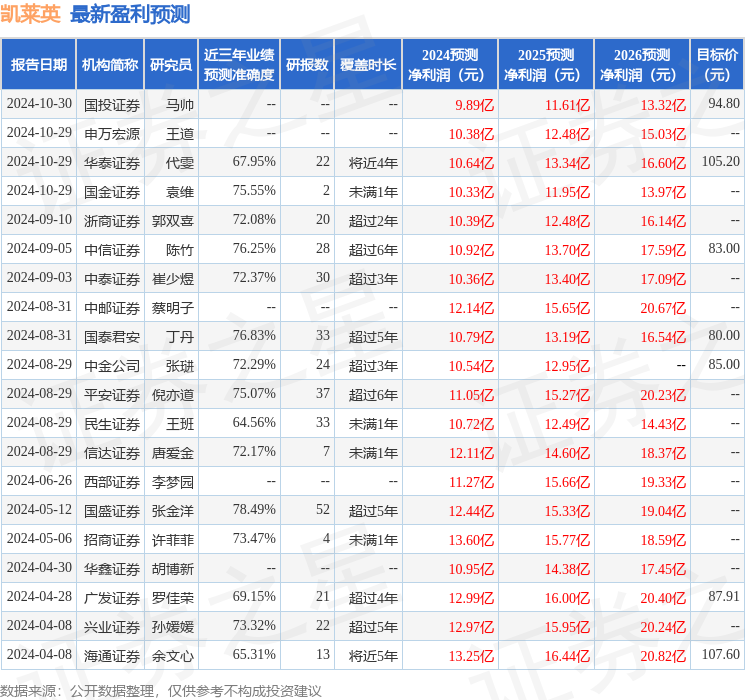

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张金洋研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利12.44亿,根据现价换算的预测PE为25.47。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为95.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。