国金证券股份有限公司池天惠近期对滨江集团进行研究并发布了研究报告《持续深耕杭州,销售排名上升》,本报告对滨江集团给出买入评级,当前股价为10.0元。

滨江集团(002244)

事件

2024年10月30日,公司发布2024年三季报:1-9月实现营收407.84亿元,同比-12.09%;实现归母净利润16.33亿元,同比-33.94%。第三季度实现营收165.83亿元,同比-14.36%;实现归母净利润4.67亿元,同比-44.11%。

点评

营收及归母净利下降,主因结转规模及结转毛利均下降。公司营收下降,主因交付结转体量同比减少;归母净利降幅比营收降幅更大,主因交付项目本身毛利下降,24年1-9月公司毛利率为10.4%,较去年同期下降4.6个百分点。根据项目建设进度,公司楼盘将在今年四季度集中交付,结转规模大幅提升或有望带动业绩出现回升。

经营性现金净流出。24年1-9月公司经营性现金流净额为-14.1亿元,而去年同期为净流入279.0亿元,主因:(1)销售同比下降;(2)按揭首付比例下调、工程形象进度未结顶导致按揭放款条件受限;(3)公司维持较强的拿地力度。

销售位居行业前列,销售排名上升。根据克而瑞,24年1-9月公司全口径销售金额801.3亿元,同比-34.4%,位居行业第8位,较2023全年提升3位。

投资聚焦杭州。根据中指院,24年1-9月公司累计拿地11宗,总拿地金额251亿元,权益拿地金额222亿元,权益比例88.5%,权益拿地金额位列全行业第四名。公司深耕杭州,拿地聚焦,11宗地块均位于杭州。

投资建议

杭州市场韧性较强,公司深耕杭州效果凸显,前期项目结算后毛利率有望回升,预计未来业绩将恢复增长。我们维持公司盈利预测不变,预计2024-26年归母净利润分别为26.3亿元/32.9亿元/37.0亿元,同比分别+4.1%/+24.9%/+12.5%,公司股票现价对应2024-26年PE估值分别为11.4x/9.2x/8.1x,维持“买入”评级。

风险提示

宽松政策落地不及预期;土地市场竞争加剧;杭州市场大幅下行。

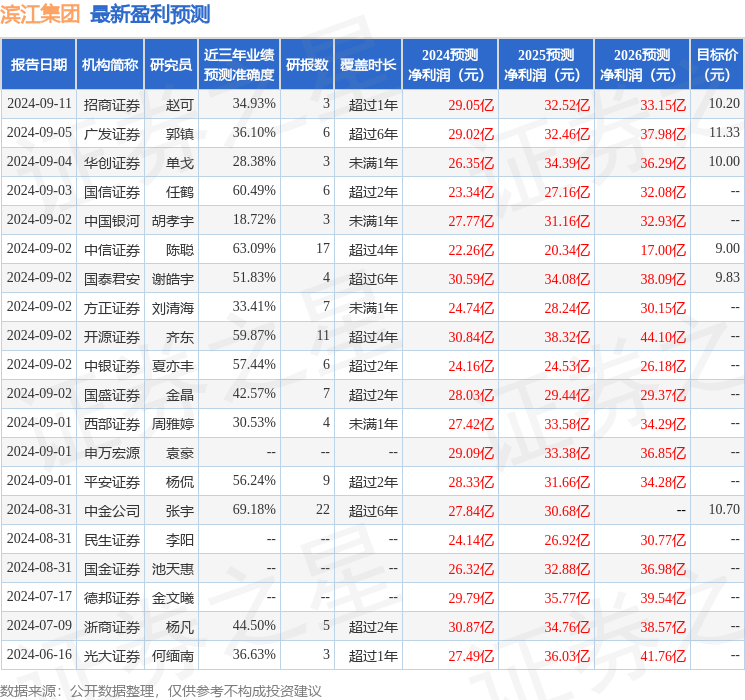

证券之星数据中心根据近三年发布的研报数据计算,中金公司张宇研究员团队对该股研究较为深入,近三年预测准确度均值为69.18%,其预测2024年度归属净利润为盈利27.84亿,根据现价换算的预测PE为10.88。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级4家,中性评级1家;过去90天内机构目标均价为11.24。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。