开源证券股份有限公司齐东,胡耀文,杜致远近期对滨江集团进行研究并发布了研究报告《公司信息更新报告:营收利润承压,拿地深耕杭州》,本报告对滨江集团给出买入评级,当前股价为9.98元。

滨江集团(002244)

营收利润承压,优质土储助力盈利修复,维持“买入”评级

滨江集团发布2024年三季报。公司前三季度结转规模下降,结转毛利率承压下滑,但销售排名逆势提升,新增杭州优质土储,融资渠道保持畅通。我们维持盈利预测,预计公司2024-2026年归母净利润为30.8、38.3、44.1亿元,EPS为0.99、1.23、1.42元,当前股价对应PE为9.8、7.9、6.8倍。公司投资聚焦长三角优质城市,看好高价地结转后盈利修复可期,维持“买入”评级。

营收利润下降,结转计划集中在四季度

公司前三季度实现营业收入407.8亿元,同比-12.1%;归母净利润16.3亿元,同比-33.9%;其中三季度收入及归母净利润分别下降14.4%和44.1%;前三季度经营性净现金流-14.1亿元,同比-105%;毛利率和净利率分别为10.43%、4.34%,分别同比-4.56pct、-1.98pct。公司利润下滑主要由于项目交付体量减少、结转毛利率下降,同时期间费率提升0.47pct,现金流转负主要由于拿地强度较高,销售回款同比减少。根据项目建设进度,四季度交付较集中,整体业绩有望改善。

销售排名行业第八,新增杭州优质土储

根据克而瑞数据,公司1-9月实现销售金额801.3亿元,同比下降34.4%,行业销售排名提升2位至第8,民企排名第一。据我们统计,公司1-10月在杭州拿地14宗,总投资金额296亿,拿地总建面116万方,拿地均价达25448元/平。截至上半年末,公司总土储1290万方,杭州土储占比66%,浙江省内其他二三线城市占比25%,浙江省外占比9%,土储分布结构优质。

融资渠道畅通,负债结构持续优化

公司前三季度公开市场债券融资54亿元,票面利率3.55%-3.90%,截至上半年末,公司有息负债规模398.68亿元,较年初下降16.5亿元,其中银行贷款占比79.5%,直接融资占比20.5%;剔预资产负债率55.09%,净负债率22.86%。现金短债比2.46倍,三道红线保持绿档;上半年综合融资成本降至3.7%,较2023年末下降50BPs。

风险提示:销售回暖不及预期、杭州市场去化不及预期、公司拿地不及预期。

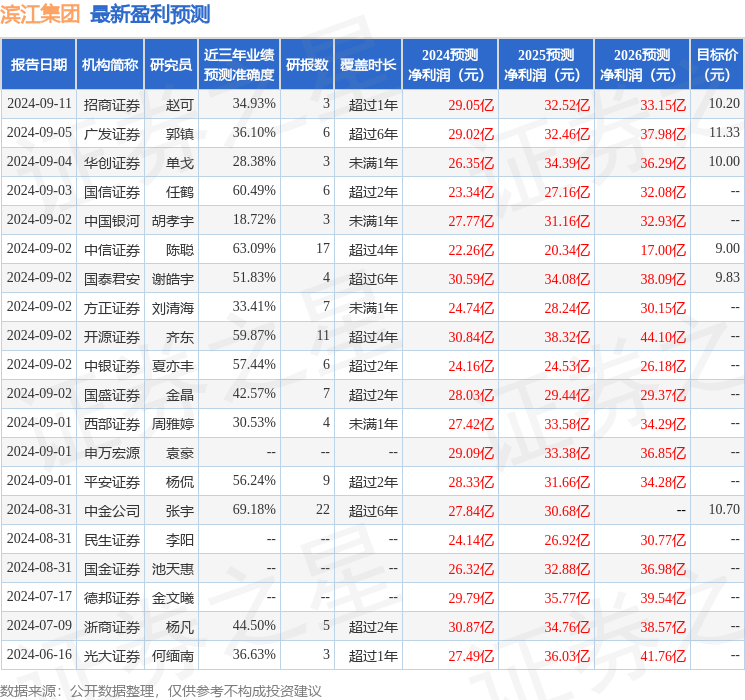

证券之星数据中心根据近三年发布的研报数据计算,中金公司张宇研究员团队对该股研究较为深入,近三年预测准确度均值为69.18%,其预测2024年度归属净利润为盈利27.84亿,根据现价换算的预测PE为10.88。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级4家,中性评级1家;过去90天内机构目标均价为11.24。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。