在新一轮的市场刺激以及技术迭代下,消费电子市场在今年迎来了回暖。最新发布的中国手机以及电视销量数据,都呈现出正增长的势头。而在终端的带动下,加上企业自身在经营侧的调整,上游显示面板产业也迎来了新的发展际遇。

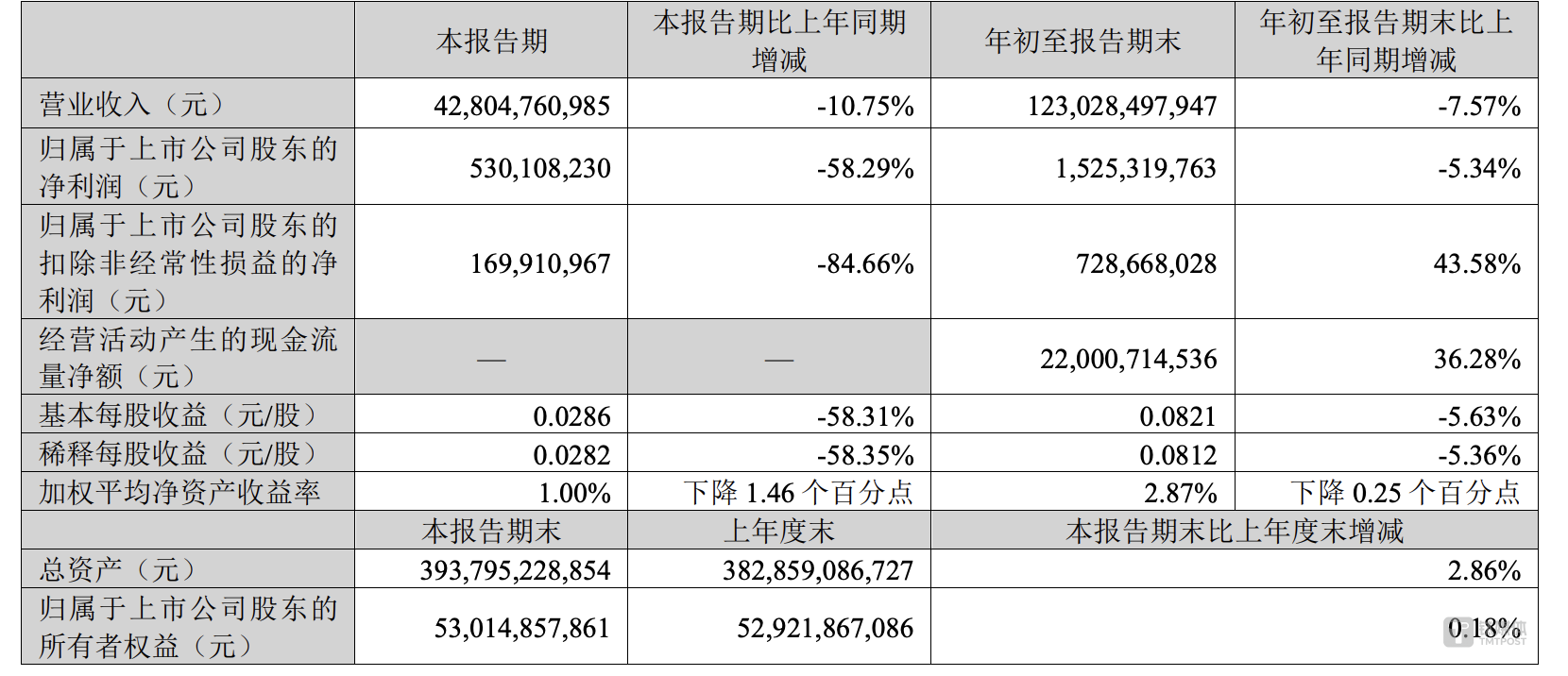

日前,TCL科技集团股份有限公司露2024年第三季度报告,数据显示,2024年前三季度,TCL科技实现营业收入1230.28亿元,实现归属于上市公司股东净利润15.25亿元。

其中,TCL中环所在的新能源光伏行业处在周期底部,前三季度实现营业收入225.82亿元,影响TCL科技归母净利润-18.13亿元,公司正在加速组织变革进行经营调整。而TCL科技半导体显示业务实现了进一步的增长,前三季度实现营收769.56亿元,同比增长25.74%,实现净利润44.43亿元,同比改善60.67亿元。

从当前的面板市场来看,十一过后叠加双十一购物节,整机厂在近期追加了一定订单。另外,随着日韩企业的退出,LCD的定价权掌握在了国产面板厂手里,行业周期性影响将逐渐淡化。相关分析机构指出,未来在大尺寸以及新技术推动的换机潮下,TCL科技等企业也将迎来新一轮的收入和盈利能力的提升。

基于对未来市场的看好,在财报发布后的两个交易日里,TCL科技均涨停,股价创下年度新高。

周期逻辑淡化,动态调整成常态

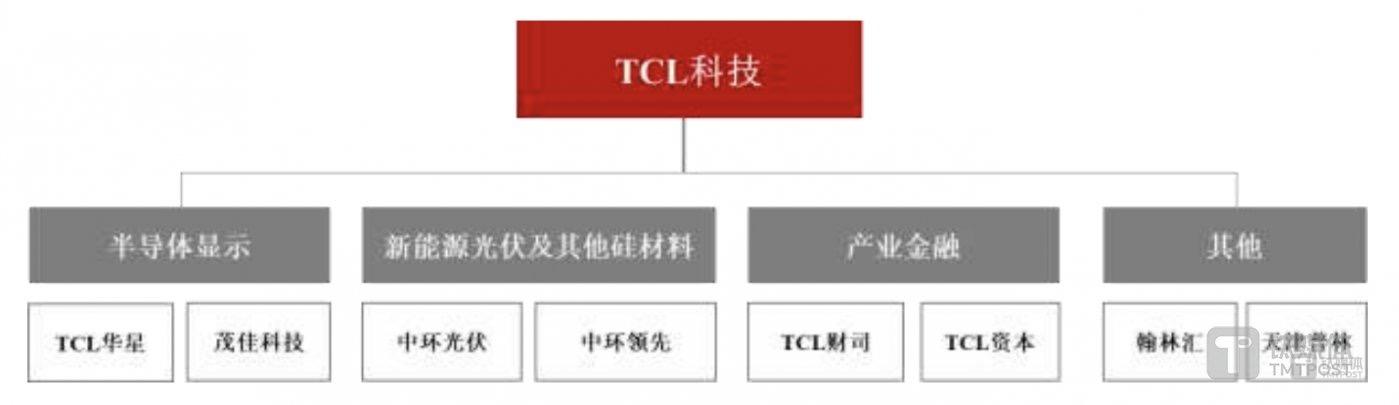

根据公告给出的信息显示,TCL科技聚焦半导体显示业务、新能源光伏及其他硅材料业务。其中,无论是半导体显示还是新能源光伏等业务,都有很强的周期属性,影响着企业的收入和利润水平。不过,从去年开始,行业达成一致,通过经营侧调整来淡化周期波动的影响,从而进一步提升盈利能力。

从新能源光伏市场来看,目前正处于行业周期的底部,全球光伏装机需求持续增长,但行业产能集中释放导致供需比恶化,产品价格大幅低于去年同期,行业整体经营业绩承压,这也是导致TCL中环业绩受到影响的原因。目前来看,全球市场仍有较大增长空间,TCL中环根据自身的判断也在供给侧进行调整,开工率维持在一个较高的水平。

对于这一逆势操作,TCL中环相关负责人曾对钛媒体APP说道,即便是现在行业的产能进入到过剩阶段,但整个行业的需求仍是在增加。如果持续保持极低开工率,对企业的压力会指数级上升。在当前的环境下,保持高开工率,也会进一步提升TCL中环的成本优势,并进而提高市占率。

值得注意的是,自9月份以来,新能源光伏行业利好消息不断:国内市场方面,国金证券的监测月报显示,光伏9月装机需求已呈明显抬头之势,需求反转的信号已经释放;国际市场方面,最新消息显示美国商务部已于10月21日启动变更情况审查,考虑部分撤销中国光伏电池的反倾销税和反补贴税。TCL中环管理层相信,本轮新能源光伏制造产业的优胜弱汰有助于行业长期格局优化和盈利修复,有信心在产业周期底部建立起公司的长期竞争优势。

TCL科技前三季度业绩

相比较新能源光伏行业,半导体显示产业则是已经走出周期的下行影响。今年以来,终端市场经历了一波上下浮动,面板厂为了稳定盈利水平,则是进行了按需生产的调整。洛图科技指出,上半年,面板价格即完成了下跌、硬着陆、企稳、反弹以及横盘持平这样的全套动作。在这样的调整下,TCL华星等面板厂商掌握了主动权,能够更好地保证利润,在博弈中占得优势。

同时,洛图科技的数据还显示,10月,液晶面板电视价格全面持平,预计11月价格继续维持,整体年内剩余两月温和运行,不排除部分主力大尺寸向上小幅拉动的可能性。面板厂或主动或被动的减少促销,从而提高实际交易价格。

前三季度的财报数据,也证明了这一轮经营侧调整的正确性,TCL科技半导体显示业务收入同比增长25.74%,净利润同比改善60.67亿元,实现经营净现金流198.38亿元。

机构指出,11-12月,预计整体液晶面板大厂的稼动率将在80%-90%之间,面板厂通过按需生产的节奏将价格调整到供需双方都能接受的水平,也有利于未来市场的供给平衡以及更好地保证利润水平。

终端利好、大尺寸升级,面板将迎新一轮上涨空间

供给端的优化和调整,使得行业回归合理的商业回报诉求,推动显示产业的周期性影响减弱。但需要指出的一点是,上游产业的扩张仍需要终端市场需求的刺激,从当前国内市场的变化来看,在“以旧换新”以及电视大尺寸化和高端化的影响下,面板产业将迎来新一轮的增长。

根据奥维云网发布的数据显示,2024年Q3中国彩电市场零售量同比0.7%,零售额同比增长14.4%。GfK中怡康零售监测指出,国庆促销期间(W38-40)彩电线上零售量同比+14.8%,线下同比+41.5%。

GfK中国家电事业部分析师ZoeyHe对钛媒体APP指出,相信在双11期间,销售热度仍然不减,市场零售规模会好于去年同期,进一步拉动彩电2024年全年市场规模增长。

市调机构DISS预计,未来几年按面积计算的液晶显示(LCD)面板需求将超过产能,未来四年左右的时间全球LCD面板可能会出现新一轮的供给短缺。目前,在日韩企业退出后,LCD的掌控权已经被中国企业掌握,在定价以及产能上也更有话语权,面对未来的终端增长,产能和盈利能力都将提升。

财报披露信息显示,报告期内,TCL科技电视面板份额稳居全球第二。同时,经公司董事会审议同意,TCL华星拟收购乐金显示(中国)有限公司80%股权和乐金显示(广州)有限公司100%股权。

市场相关分析人士指出,在收购LGD广州工厂后,将进一步丰富TCL科技半导体显示产线技术以及提升LCD市场份额的占比。据了解,LGD广州8.5代LCD面板厂主要产品为电视及商显大尺寸液晶面板产品,设计月产能为180千片大板。

值得一提的是,市场扩充的同时,整体结构也发生了变化。从尺寸角度看,第三季度,75英寸已经成为零售量第一大尺寸,销量份额达到20.8%,较去年同期提升2.0个百分点。同时,75英寸及以上超大尺寸的销量份额达到31.9%,同比提升5.9个百分点。其中,85英寸的销量同比大幅增长48.4%,100英寸的销量同比增幅更是高达182.7%。

基于市场结构的变化,TCL华星也进行了调整,按需生产,迎合电视面板大尺寸升级和高端化发展。财报显示,报告期内,公司65吋和75吋市场份额全球第一,65吋及以上产品出货面积占比提升至55%。

在中尺寸领域,受益于硬件产品创新和换机需求的带动,中小尺寸面板销量恢复性增长,产品出现结构性涨价。当下,TCL华星也在积极推动印刷OLED产品的量产和落地。

财报显示,目前,TCL华星显示器市场份额全球第二,其中电竞显示器市场份额稳居全球第一,笔电导入多家国际头部客户并实现量产出货。在TCL华星CEO赵军看来,电竞显示器在过去几年都保持了较快的增长速度,预测到2028年电竞显示市场每年应该还会有10%左右的复合增长率。

而在小尺寸领域,TCL科技在财报中指出,报告期内,公司LTPS智能机面板品牌客户出货量保持全球第二,柔性OLED手机面板出货稳步增长,高端产品占比持续提升。日前,小米15系列正式对外发布,小米集团公关部总经理王化表示,小米15由TCL华星独家供应。

从现有的产业发展来看,包括TCL科技在内的中国企业,在传统的LCD行业已经牢牢把握掌控权,在动态生产战略下,整体的周期性影响会淡化,盈利能力也会提升。