投资要点

进军新材料高端市场,致力于打破国外垄断

中国新材料产业正处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段,与美、日等优势企业还有一定的差距,半导体领域高端新材料对外依存度超过90%,高端磁性材料对外依存度约20%,高端生物医用材料对外依存度约为70%,国产替代空间广阔。雄安新区积极布局新材料产业,有望加速高端新材料的国产化进程,促进雄安新区经济发展。

新材料产业链复杂多元,雄安新区具备发展优势

新材料行业上游为基础材料,中游为新材料生产制造环节,成品可分为先进基础材料、关键战略材料和前沿新材料,产品广泛应用于下游电子信息、新能源、医疗器械、航空航天等领域,产业链结构复杂,下游分布广泛。生物制药、航空航天、新能源等产业也在雄安新区密集布局,靠近消费市场,利于新材料产业在雄安新区的未来发展。

雄安积极布局高端生物医用材料产业,国产化进程有望提速

中国高端生物医用材料自给率不足30%,约70%-80%高端生物医用材料需要从国外进口。相关生物医用材料生产企业受国产原材料纯度与质量、国产设备性能、模具精度和缺乏精密工艺等因素影响,使中国高端生物医用材料面临严重的卡脖子问题,国产替代空间广阔。雄安新区出台一系列政策支持生物医用材料产业发展,支持企业加大研发投入,投建创新平台和生物医药产业园区,未来有望打破国外垄断,加速高端生物医用材料国产化进程。

投资建议

雄安新区旨在疏解北京非首都功能,有望加速人才、资金、技术、优秀企业等资源向雄安新区集聚,助力雄安新区高端高新产业发展。新材料产业作为雄安新区高端高新产业整体布局中的重要一环,将获得产业发展政策重点扶持。京、津、冀地区现有产业基础完善,半导体、卫星互联网、生命科学等高端高新产业在雄安新区系统布局,预期能够与雄安新区新材料产业链实现深度协同,因此我们持续看好雄安新区新材料产业的投资机会。

风险提示

建议关注市场需求不及预期、行业竞争加剧及替代技术出现的风险。

一、疏解北京非首都功能,高起点布局高端高新产业

1、雄安新区产业规划明晰、新材料产业将得到重点发展

《河北雄安新区规划纲要》指出雄安新区将瞄准世界科技前沿,面向国家重大战略需求,通过承接符合新区定位的北京非首都功能疏解,积极吸纳和集聚创新要素资源,高起点布局高端高新产业,推进军民深度融合发展,加快改造传统产业,建设实体经济、科技创新、现代金融、人力资源协同发展的现代产业体系。新材料产业是雄安新区产业布局中的重要一环,未来将系统性发展新材料产业,涉及新型能源材料、高技术信息材料、生物医学材料、生物基材料等众多细分领域,雄安新区未来有望形成先进完善的新材料产业链条和新材料研发创新高地。

图1:雄安新区产业规划

2、新材料产业链结构复杂,雄安新区区位优势明显

新材料行业上游为基础材料,主要包括钢铁材料、有色金属材料、化工材料、建筑材料、纺织材料等,中游为新材料生产制造环节,成品可分为先进基础材料、关键战略材料和前沿新材料,产品广泛应用于下游电子信息、新能源、医疗器械、纺织机械、航空航天等领域,产业链结构复杂,下游分布广泛。此外,生物制药、航空航天、新能源等产业在雄安新区密集布局,靠近下游消费市场,预期能够与雄安新区新材料产业实现良好的产业协同,利于新材料产业在雄安新区的未来发展。

图2:新材料产业链

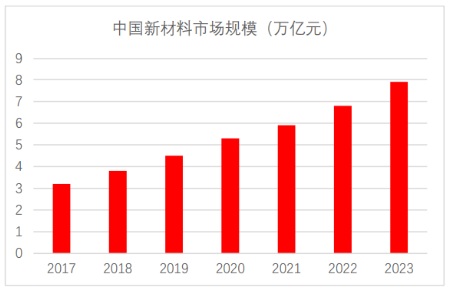

随着下游电子、医药、新能源等新兴产业的发展,全球新材料产业市场迅速扩容,2023年市场规模将达3.7万亿美元。中国新材料产业市场规模同样增长迅速,由2017年的3.2万亿元增长至2023年的7.9万亿元,年均复合增长率为16.3%。

图3:中国新材料市场规模(万亿元)

中国新材料产业正处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段,与美、日等优势企业还有一定的差距,半导体领域高端新材料对外依存度超过90%,高端磁性材料对外依存度约20%,高端生物医用材料对外依存度约为70%,国产替代空间广阔。雄安新区积极布局新材料产业,有望打破国外垄断实现高端新材料产业自主可控,为雄安创造巨大经济增量,促进雄安新区经济发展。

图4:2023年中国不同领域新材料对外依存度(%)

二、雄安有望实现高效产业协同,新材料产业大有可为

《河北雄安新区规划纲要》指出雄安将聚焦人工智能、宽带通信、新型显示、高端医疗、高效储能等产业发展对新材料的重大需求,在新型能源材料、高技术信息材料、生物医学材料、生物基材料等领域开展应用基础研究和产业化,突破产业化制备瓶颈,培育新区产业发展新增长点。系统布局下,雄安新区新材料产业有望与雄安新区现代生命科学和生物技术产业、新一代信息技术产业以及河北地区已经形成良好基础的钢铁、煤炭、化工、光伏等产业协调共振,实现高效的产业协同效应。

1、新能源产业高速发展,稀土永磁材料需求旺盛

据CPIA数据显示,2019年至2023年,全球光伏新增装机规模不断扩大,从2019年的116.0GW一直增长至2023年380.4GW,四年复合增速高达34.6%,光伏市场保持较快速度发展,市场加速扩容。光伏逆变器用以将太阳能电池板在日光下产生直流电转换为交流电,是并网前的重要步骤,而磁性材料是光伏逆变器中电感原件的重要原材料。随着光伏市场规模的不断扩大,光伏逆变器作为光伏发电系统中的核心装置,其需求量将大幅提升,进而推动磁性材料需求增长。风力发电领域是永磁材料消费量较大的一个领域。

图5:全球光伏新增装机规模(GW)

2019年至2023年全球风电装机规模总体呈现增长态势,至2023年达到116.6GW,未来装机规模将持续增加,据全球风能理事会(GWEC)预测,2024年全球新增风电装机规模预计达到152.2GW,2025年预计将达到182.0GW。雄安新区十分重视新能源产业的发展,中能建雄安项目便以新能源为主导产业,重点聚焦清洁能源发电、氢能和储能、智慧能源、绿色建筑四大产业方向,以新材料、节能环保为辅助产业,发展“供储管用”一体的新能源产业生态集群,为新区打造国家级新能源产业创新研发标杆园区、国家级“碳中和”技术解决方案示范新城,雄安新区新能源产业链的逐步完善有望推动磁性材料产业的高质量发展,助力雄安新区新材料产业做大做强。

图6:全球风电新增装机规模(GW)

新能源汽车发展刺激磁性材料市场需求高增,高性能钕铁硼是制造新能源汽车永磁电机的核心材料,永磁同步电机目前为覆盖我国大部分新能源汽车的驱动电机,新能源汽车行业是磁性材料的重要下游市场。2019-2023年中国新能源汽车销售量由133万辆稳步增长至2023年的944万辆,四年复合增速高达63%。2024年5月中国新能源汽车的零售渗透率为47%,在节能减排背景下,未来中国新能源汽车市场仍有较大发展空间。雄安新区积极布局新能源产业链,包括动力电池、电机电控、汽车零部件到整车制造以及汽车金融、汽车售后服务等配套领域。此外,雄安新区积极推动新能源重卡的普及,布局智能网联汽车与新能源公交系统,利好新能源汽车、重卡等在雄安新区的市场渗透率进一步提高,当地市场反哺雄安产业链,形成良好的产业生态。

图7:中国新能源汽车销量(万辆)

2、大力发展半导体新材料产业,未来有望打破国外垄断

雄安新区高度重视半导体新材料产业的发展,雄安新区高新技术产业开发区已经正式启动运行,将重点发展半导体新材料产业。芯片研发与生产的产业化进程同步跟进,首条信创产品数字化产线已经投产,并设立了未来芯片创新研究院,雄安新区在半导体产业的研发和产业化方面取得了实质性进展。多项出台政策利于雄安新区半导体新材料产业的发展,未来雄安新区半导体新材料产业有望步入发展快车道。

表1:雄安新区支持高端高新产业发展政策

相关政策

主要内容

《河北雄安新区支持企业创新发展若干措施》

给予新区企业研发投入后补助;支持新区企业开展首台(套)重大技术设备的推广和使用;鼓励支持科技企业孵化器及众创空间建设发展等。

《加快河北省战略性新兴产业融合集群发展行动方案(2023-2027年)》

重点发展新一代电子信息、生物医药、大数据、高端装备制造、新型功能材料等优势产业,加快优化新兴产业重大生产力布局。

《关于支持第三代半导体等5个细分行业发展的若干措施》

鼓励建立京津冀产业链合作激励机制,支持省内第三代半导体企业积极对接京津,开展产业链合作,打造集设计、制造、封装测试、材料和装备于一体的京津冀集成电路产业集群。

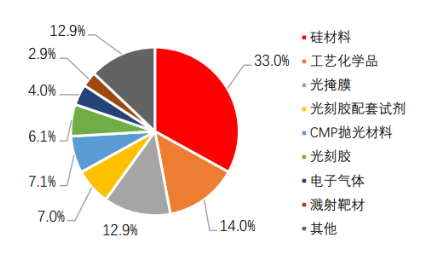

半导体材料细分领域众多,体系大而庞杂,包含硅材料、工艺化学品、光掩模、光刻胶配套试剂、电子气体、溅射靶材等众多产品,其中硅材料、工艺化学品、光掩膜是晶圆制造材料前三大品类,市场份额分别约占33%、14%和12.9%。其中CMP抛光材料、光刻胶和电子气体等是国产薄弱环节,具有对应不同工艺的多个细分品类,造成国产突破难度大,需要长时间的积累和逐一攻克。整体来看晶圆制造材料市场中美日企业占垄断地位,国产份额仍处于较低水平,且材料细分品类较多、突破难度较大。未来的材料国产突破会是一场长时间的攻坚战,需要晶圆厂与上游材料厂商的密切合作与反馈试错。雄安新区高新技术产业区构建“一核两翼三支撑”的空间格局,并设立有新材料园,以增材制造、储能材料、半导体材料为主发展新材料产业,有望助力半导体材料自主可控。

图8:晶圆制造材料

根据SEMI公布数据,2023年受需求疲软和芯片库存过剩影响,晶圆厂和封测厂产能利用率有所下降,全球半导体材料市场有所下滑,其中晶圆制造材料和封装材料市场分别为415亿美元和252亿美元,分别同比下滑7.0%和10.1%。消费电子行业有望迎来周期性反弹,半导体材料或迎来边际改善机会,同时考虑AI产业化进程提速,或催生大量半导体材料的增量需求。雄安新区高起点布局半导体新材料产业,有望深度获益于消费电子行业周期性回暖下半导体材料市场需求复苏和AI产业化进程提速带来的半导体材料市场扩容机会。

图9:晶圆制造材料和封装材料市场规模(亿美元)

3、系统布局生物医用材料,市场需求旺盛前景可期

雄安新区高度重视生物医用材料的布局和发展,雄安新区印发《关于支持现代生命科学和生物技术产业发展的若干措施(试行)》,其中涉及支持生物医药企业疏解落地、鼓励生物医药领域开放合作、鼓励研发创新投入、加快产业生态布局等诸多方面。预期将有力推动雄安新区现代生命科学与生物技术产业高质量发展,打造现代生命科学与生物技术产业发展的创新中心和产业高地。

表2:《关于支持现代生命科学和生物技术产业发展的若干措施(试行)》部分内容

政策目标

政策内容

支持生物医药企业疏解落地

支持生物医药类大型央企在雄安新区布局总部及二、三级子公司或创新业务板块,吸纳和集聚创新要素资源向雄安新区疏解或设立新型研发机构。

鼓励生物医药领域开放合作

支持雄安新区注册的指定医疗机构依法依规使用未获我国批准注册、国内已上市品种无法替代的药品(不包括疫苗)或已在境外批准上市,且在我国尚无同品种产品获准注册的医疗器械,发展高端医疗服务。

鼓励研发创新投入

支持在新区注册并实质运营的医疗机构、科研院所、企业等加大研发创新投入,对承担国家、河北省科技计划项目且符合雄安新区发展方向的,给予最高1:1的资金配套,每个项目年度支持金额最高为2000万元。

加快产业生态布局

支持国际化团队、持有全球专利、预期有重大突破并具有较强国际竞争力的药品和医疗器械企业或项目在雄安新区落地。

生物医用材料是用来对生物体进行诊断、治疗、修复或替换其病损组织、器官或增进其功能的材料,具备重要临床价值,属于医疗器械范畴,涉及材料学、医学、生物学等多个交叉学科。按性质大致可以分为金属材料、无机非金属材料、高分子材料和复合材料。按用途大致可以分为硬组织材料、软组织材料、血液代用材料以及分离过滤和透析膜材料。

图10:生物医学材料分类

生物医用材料产业链可以分为上游、中游以及下游三个部分,上游为原材料供应商,产品包括金属基材料,如钛合金、不锈钢、其他合金等;陶瓷材料,如氧化锆、碳素材料、羟基磷灰石等;高分子聚合物,如聚乳酸、聚氨酯、聚酯纤维等;天然活性组织,如动物膜、壳聚糖、凝胶等;组织工程,如人工皮肤、人工血管、人工骨和人造器官等,其种类繁杂,上游涉及行业众多。中游为医用材料制造领域,其产品用于包含药物释控系统、心脑血管系统、矫形与整形外科、五官医疗器械、牙科医药器械、一次性灭菌等不同场景。下游为医院、门诊、药店、医疗器械代理商等,并最终流向患者。雄安新区毗邻京、津,位于河北腹地,一方面可以不断疏解北京优秀人才、生物医药相关企业及研发中心和大型医院入驻雄安,又可与河北完善的产业基础充分协同,实现产、学、研一体化布局,助力雄安新区生物医用材料产业高质量发展。

图11:生物医学材料产业链

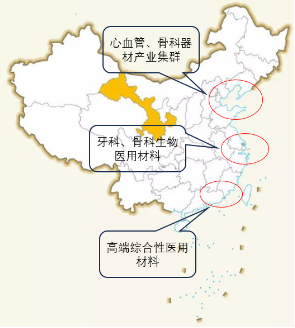

中国生物医用材料相关企业主要集聚在环渤海、长三角和珠三角等临床资源丰富、人才密集、经济发达的地区,产业布局呈现集群化和区域化态势,产业分工精细化趋势明显。珠三角地区以高端综合性医用材料为主,长三角地区以出口导向型的骨科、牙科生物医用材料为主,环渤海则形成了以北京为中心的心血管和骨科器材产业集群。雄安新区靠近北京,随着未来北京生物医用材料核心企业逐渐完成向雄安地区的疏解,雄安新区有望迅速培育出产业链链主企业,占据产业链主导地位,并与环渤海现有产业基础深度协同,助力雄安新区生物医用材料高质量发展。

图12:生物医学材料产业布局

中国生物医用材料行业起步较晚,但市场规模持续增长,由2019年的1,983亿元一路增长至2023年的6,640亿元,年复合增速高达35%,中国生物医用材料行业正处于快速发展阶段,雄安新区高起点布局生物医用材料产业,有望抓住市场爆发机遇,推动雄安新区经济高质量发展。

图13:2019-2023中国医用材料市场规模(亿元)

中国生物医用材料市场持续扩容受多重因素共同影响,其中人口老龄化是重要因素之一。据国家统计局数据显示,2011年来,中国60岁及以上人口数量及占比持续提升,2011年60岁及以上人口数量约为1.85亿人,全中国人口总数约14%,至2023年中国60岁及以上人口数量超2.97亿人,占比增至21.1%。随着人口老龄化趋势加深,身体组织和器官病变概率增加,心血管病发病概率提高,治疗需求高增使生物医用材料市场显著催化,预期未来生物医用材料市场将维持较高景气度。

图14:中国60岁及以上人口数量(万人)及比例(%)

此外,中国经济得到了长足的发展,中国人均GDP和居民人均可支配收入近十年来持续增加,2013年中国人均GDP为43,497元/年,至2023年达到89,358元/年,年复合增速高达7.5%。居民人均可支配收入从2013年的18,311元/年一路增长至2023年的39,218元/年,年复合增速高达7.9%。中国经济长期以来稳定增长,人均可支配收入不断提高,消费升级的总体趋势保持不变,利好医疗保健市场结构升级和市场规模扩容,雄安新区承担疏解北京非首都功能的重要任务,预期接受疏解人群消费能力较强,预期雄安新区高端生物医用材料的市场规模较大。

图15:中国居民人均可支配收入(元/年)

图16:中国人均GDP(元/年)

中国生物医用材料目前自给率依然较低,据南方医药经济研究所数据显示,中国高端生物医用材料自给率不足30%,约70%-80%高端生物医用材料需要从国外进口,虽然中国医疗器械生产企业数量众多,约3万余家,但生物医用材料企业数量较少,且相关生物医用材料生产企业受国产原材料纯度与质量、国产设备性能、模具精度和缺乏精密工艺等因素的影响,使中国高端生物医用材料面临严重的卡脖子问题,国产替代空间广阔。雄安新区出台一系列政策支持生物医用材料产业发展,支持企业加大研发投入,投建创新平台和生物医药产业园区,未来有望打破国外垄断,加速高端生物医用材料的国产化进程。

图17:生物医用材料国产化进程制约因素

三、投资建议

雄安新区基础设施逐渐完善,伴随一流高校、科研院所、高科技企业的逐渐落地,有望加速人才、资金、技术等资源向雄安新区集聚,助力雄安新区打造新质生产力,实现经济高质量发展。新材料产业作为雄安新区高端高新产业整体布局中的重要一环,能够获得产业发展政策的重点扶持,利于北京优秀新材料企业向雄安新区的疏解和相关企业在雄安新区的持续发展,将为雄安新区输送和培育一批行业领军企业。京、津、冀地区现有的产业基础完善,半导体、卫星互联网、生命科学等高端高新产业在雄安新区系统布局,预期能够与雄安新区新材料产业链实现深度协同,因此我们持续看好雄安新区新材料产业的投资机会。

四、风险提示

市场需求不及预期的风险。

行业竞争加剧的风险。

替代技术出现的风险。