中国银河证券股份有限公司陈柏儒,韩勉近期对索菲亚进行研究并发布了研究报告《提质增效成效显著,盈利能力保持稳健》,本报告对索菲亚给出买入评级,当前股价为19.38元。

索菲亚(002572)

摘要:

事件:公司发布2024年三季报,24年前9月公司实现营业收入76.6亿元,同比-6.6%;归母净利润9.2亿元,同比-3.2%。其中24Q3实现营业收入27.3亿元,同比-21.1%;归母净利润3.6亿元,同比-21.1%。

零售收入暂时性承压,整装/大宗渠道稳步增长。分品牌:24年前9月索菲亚/米兰纳品牌分别实现收入68.9/3.7亿元,同比分别-6.8%/+14.9%;主品牌在市场需求下行情况下客单价整体保持稳定,反映了强大的品牌力和客户基础;米兰纳品牌客单价环比+3.1%,量价齐升;司米/华鹤渠道整合与终端赋能持续推进。分渠道:零售端需求暂时承压,公司深化布局整装渠道,24年前9月整装渠道收入同比+26.3%。大宗渠道客户结构持续优化,优质地产客户收入贡献维稳,海外业务稳步拓展。

前瞻性布局存量市场,先发优势根基稳固。地产下行压力下,定制家居行业需求逐渐由增量市场发展转向存量驱动,公司前瞻布局存量市场,针对市场中的存量房、二手房装修需求提前进行产品与渠道部署。产品端陆续推出橱柜、系统门窗等旧改高频需求品类,不断优化供应链效率;渠道端强化同装企合作进而实现前端流量获取,并持续开发出毛坯拎包、拎包2.0、共创事业合伙人等全新业务模式。伴随四季度家居行业“以旧换新”等政策接连落地,公司提早布局的先发优势将进一步凸显,预计将对公司业绩起到积极的催化作用,

提质增效成效显著。24年前9月公司毛利率35.8%,同比+0.2pct,反映了公司成本端控制能力的提升和客单值的提升;管理费用率/销售费用率分别为6.9%/9.6%,同比+0.3/-0.2pct。24年前9月公司净利率12.0%,同比+0.4pct;其中单24Q3净利率13.1%,同比持平。在市场需求下行情况下公司盈利能力仍保持稳健。

投资建议:公司为定制家居行业龙头,多品牌战略下客单价稳步提升,整装渠道拓展稳步推进,存量市场先发优势显著。预计公司24-26年EPS分别为1.4/1.6/1.7元,10月30日收盘价13.96元对应PE分别为9/8/8X,维持“推荐”评级。

风险提示:原材料价格大幅波动的风险,需求恢复不及预期的风险,市场竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.68%,其预测2024年度归属净利润为盈利13.93亿,根据现价换算的预测PE为13.37。

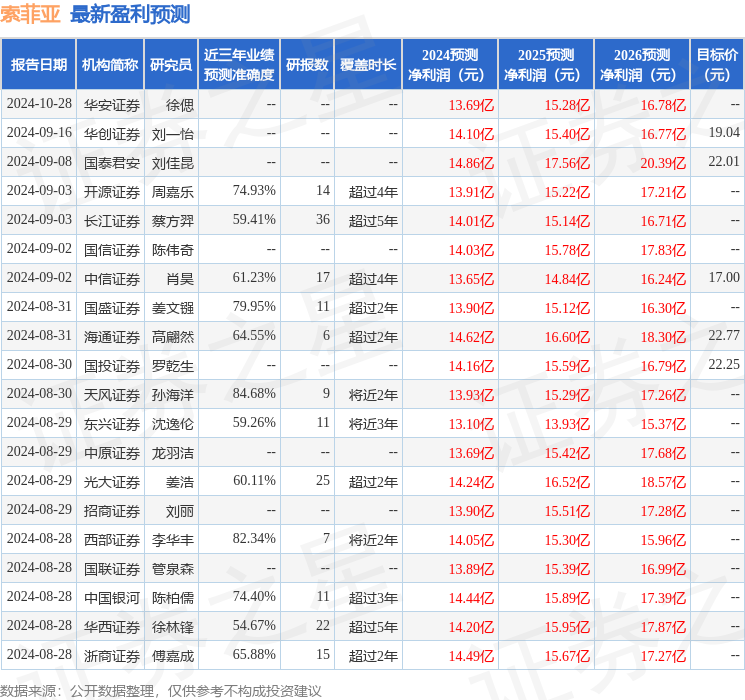

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为20.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。