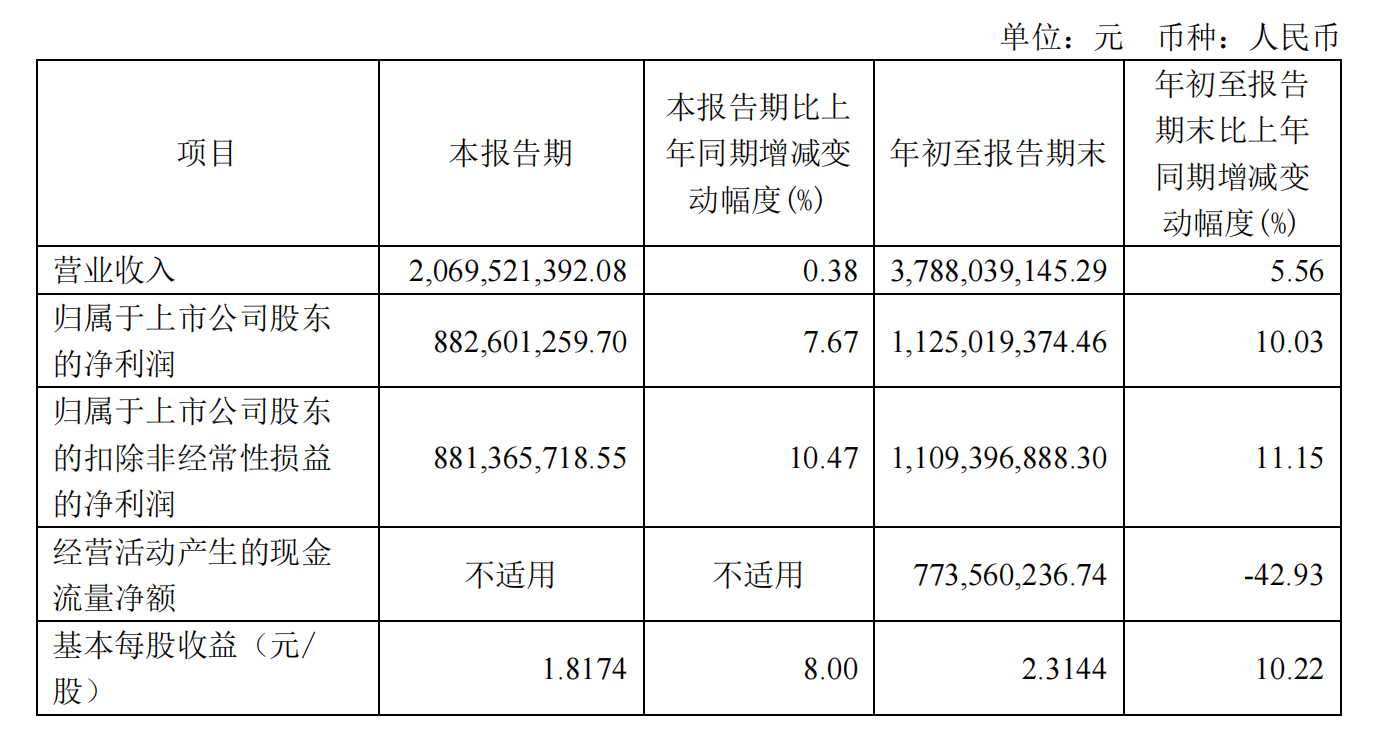

10月30日晚,水井坊(600779.SH)公布了2024年第三季度财报。报告显示,公司今年前三季度实现营业收入37.88亿元,同比增长5.56%;实现净利润11.25亿元,同比增长10.03%;扣非后净利润为11.09亿元,同比增长11.15%,基本每股收益2.3144元,同比增长10.22%。

值得注意的是,截至今年9月末,公司经营现金流净额为7.74亿元,同比下滑42.93%。拆解财务数据来看,公司“购买商品、接受劳务支付的现金”“支付给职工及为职工支付的现金”以及“支付其他与经营活动有关的现金”等支出项同比变动较大,其中,今年前三季度公司“购买商品、接受劳务支付的现金”达9.32亿元,同比大幅增长42.26%。

来源于水井坊三季报

公司方面表示“主要系邛崃全产业生产基地项目(一期)达到预计可使用状态转运营后,原辅料采购等相关经营活动现金流出增加,以及支付的税金等其他经营活动现金流出金额增加所致”。

上述原因之外,公司今年前三季度“经营活动现金流入”也有所下滑。财务数据显示,公司今年前三季度销售商品、提供劳务收到的现金为40.03亿元,同比微降;在营收同比增长的背景下,该数值的下滑说明公司或在回款政策上有所放宽。

当前白酒动销趋弱的环境下,部分酒企主动放宽回款。有券商分析师近日表示,目前供给端目标主动降速、松绑释压;结合渠道反馈,酒企目标趋于理性务实,中秋国庆就已适度放宽回款发货要求。

放宽回款背后,仍在于库存高企。华创证券分析师近日表示,结合渠道反馈,茅台、五粮液、汾酒、迎驾等酒企库存尚处良性水位负荷不重,其他酒企库存普遍达3个月左右压力略高。

库存高则是因为需求端疲软。当前需求端的行情从白酒企业第三季度的业绩表现可窥一二,今年第三季度包括头部酒企在内的多数酒企业绩增速都在放缓。

水井坊来看,公司第三季度实现营收20.70亿元,同比微增0.38%;同期净利润为8.83亿元,同比增长7.67%;对比去年20%以上的增速,今年第三季度的增速确实有加速放缓之势。

值得一提的是,在当前白酒调整期下,水井坊内部看好旗下产品臻酿八号。今年6月份的股东大会上,公司高管明确表示,公司2024年将“加倍下注”臻酿八号,背后的原因在于“白酒行业‘马太效应’是个大趋势,在‘马太效应’、短期消费不明朗等背景下,我们认为定位在300-400元价格带的臻酿八号将会是受益品牌。”

采写:南都·湾财社记者张海霞