华安证券股份有限公司金荣近期对分众传媒进行研究并发布了研究报告《业绩增长稳定,海外扩展持续推进》,本报告对分众传媒给出买入评级,当前股价为7.2元。

分众传媒(002027)

主要观点:

业绩表现:

公司发布公告,2024年前三季度公司实现收入92.61亿(yoy+6.76%),实现归母净利润39.68亿(yoy+10.16%),实现扣非后归母净利润35.41亿(yoy+8.71%)。

其中,24Q3实现收入32.94亿(yoy+4.30%),实现归母净利润14.75亿(yoy+7.59%),实现扣非后归母净利润13.44亿(yoy+4.54%)。

毛利率维持高位,费用表现稳定。

公司三季度毛利率为68.2%,同比保持不变,环比增加0.2pct;净利率为44.8%,同比增加1.4pct,环比减少0.1pct。三费方面,公司三季度销售费用率为19.0%,同比增加1.3pct,环比减少0.2pct;管理费用率为4.0%,同比增加0.7pct,环比增加0.5pct;研发费用率为0.4%,同比环比均保持不变。投资净收益和其他收益分别为2.44亿元和1.26亿元,占收入分别为7.4%/3.8%。

梯媒稳健增长,出海进程持续推进。

业务层面,公司梯媒业务受益于行业复苏及三季度奥运赛事所提供的广告营销增量,保证了公司核心业务的稳定增长。海外方面,公司在数字化技术赋能下,海外业务持续开拓,媒体平台不断打通,目前海外媒体网络已覆盖韩国、泰国、新加坡、印度、日本等国的100多个主要城市,屏幕终端覆盖数量超17.5万个。海外业务有望为公司提供业绩增量。

投资建议

预计公司24E-26E营业收入分别为128.71/139.50/148.80亿元(24-25年前值为130.1/141.6亿元),归母净利润分别为52.90/57.84/61.83亿元(24-25年前值为51.6/56.6亿),维持“买入”评级。

风险提示

宏观经济持续承压;广告需求恢复不及预期;行业竞争加剧。

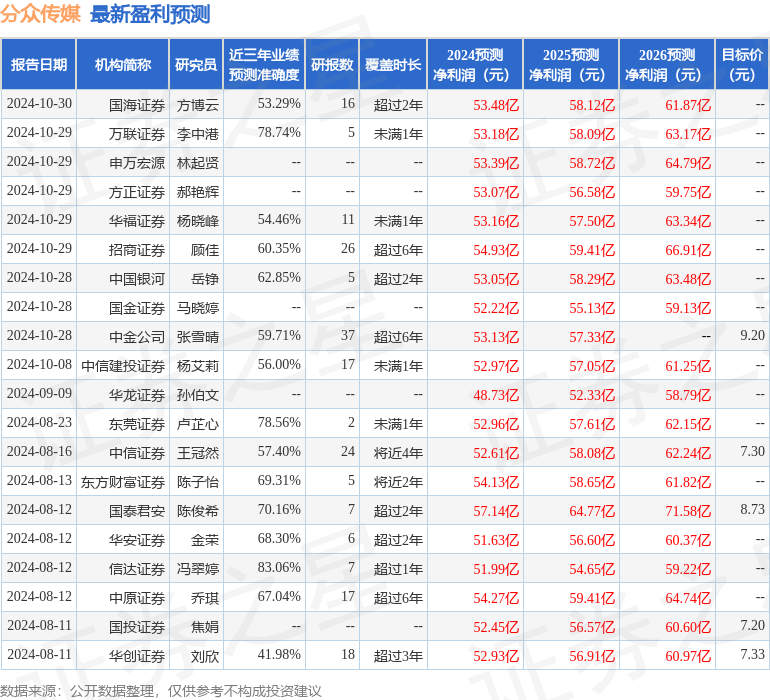

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值高达83.06%,其预测2024年度归属净利润为盈利51.99亿,根据现价换算的预测PE为20。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为7.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。