“越南人不追求品牌,大多追求咖啡馆的环境和布局,甚至路边摊也很受欢迎。我平常喜欢去越南本土的创意咖啡馆。”越南河内市民阮兰英告诉“增长工场”。

尽管中国茶饮咖啡品牌带着更先进的产品、数字化和品牌能力来到东南亚市场,但不一定被当地消费者买单。“如果你打开TikTok越南的库迪咖啡官号,会发现这些短视频的点赞次数寥寥无几,关注度较低;包括星巴克在河内关好多店了。”在阮兰英看来,外国品牌已经无法跟越南本土品牌竞争。

但另一方面,蜜雪冰城在东南亚市场很吃得开。“我在河内到处都能看到蜜雪冰城,很受年轻人喜欢。”在越南河内成家定居的爱尔兰人卡洛斯告诉“增长工场”。截至2023年9月30日,蜜雪冰城已在东南亚开设约4000家门店。

目前,东南亚已经成为中国茶饮咖啡品牌出海的首选市场。这些品牌以何种策略出海东南亚,是否能够降维打击东南亚本土品牌,以及又在面临哪些挑战?

一、出海东南亚,不一定要低价

国内太卷,中国茶饮咖啡品牌在加速进军东南亚市场。

据晚点LatePost消息,继2023年4月在新加坡开店后,瑞幸将在今年第四季度和明年第一季度大规模出海东南亚等市场,并计划在未来3到5年内以新加坡为东南亚总部,逐步进入周边国家和地区。

霸王茶姬也接连发力。今年9月20日,霸王茶姬马来西亚首批全新旗舰空间正式开业。目前,霸王茶姬在东南亚的门店总数已突破130家。未来,霸王茶姬计划在新加坡、马来西亚、泰国、印度尼西亚、越南、菲律宾、日本、韩国等八个亚洲国家和地区陆续开店。其中,东南亚六国是未来五年内最重要的计划。

最早进入东南亚市场的当属蜜雪冰城,它于2018年在河内开了第一家。据了解,蜜雪冰城的饮品在河内的售价通常在20000至40000越南盾之间(约合5.7元至12元人民币)。像奶茶和冰淇淋等热门单品通常价格较低,而添加了多种配料或特殊成分的复杂饮品,价格会高一些。

蜜雪冰城的饮品定价明显低于竞争对手,尤其吸引大学生和预算有限的消费者。因此在东南亚的学生和年轻人中颇受欢迎。

但是,蜜雪冰城的低价也面临着本土品牌的竞争。

据平安证券报告,珍珠/波霸奶茶、果茶和芝士/奶油奶茶品类中,蜜雪冰城的价格均高于印尼本土茶饮品牌Haus和EstehIndonesia。与蜜雪冰城的市场定位相似,印尼本土茶饮品牌Haus和EstehIndonesia也都面向低端市场,蜜雪冰城的价格并不占据优势。

(平安证券报告)

与蜜雪冰城不同,喜茶、奈雪的茶等茶饮品牌,在出海东南亚方面选择了不同策略,定位更高端。在出国国家的选择上,这些品牌也更注重在东南亚较发达地区新加坡的落地与拓展。

据国泰君安证券报告,霸王茶姬、喜茶和奈雪选择高端路线,门店多开于城市的核心商圈,其中霸王茶姬选择对标星巴克,门店设立在靠近星巴克,门店多为100平米以上的大店;喜茶的海外定价高于国内,多肉葡萄冻标准杯在国内售价18元,而在新加坡价格为31元;奈雪的茶招牌产品霸气芝士草莓中杯在国内价格21元,在新加坡约为43元。

此外,2023年销售额首次超过星巴克的瑞幸咖啡,在东南亚市场也跳出了国内价格战的泥潭,开始以更高的价格与星巴克掰手腕。

据咖新社消息,瑞幸会先通过“新用户APP下单即享0.99新币(约人民币5.41元)一杯”的营销模式打开市场,赚取一波流量,同时可获得折扣优惠券。

但瑞幸招牌产品生椰拿铁在新加坡定价8新币(约人民币43.75元)、厚乳拿铁8新币(约人民币43.75元)、橙C美式7新币(约人民币38.28元)等,目前打8折,而新加坡一杯星巴克拿铁的价格是7.1新币,两者差距并不大。

二、降维打击东南亚本土品牌?

为何中国茶饮咖啡品牌都瞄准东南亚市场?

不仅是因为东南亚拥有强大的华人基础,并和中国都拥有饮茶的文化基因,偏好茶和奶茶等饮品,而且,东南亚国家属于热带气候,全年平均气温接近30摄氏度,当地居民几乎全年都有冷饮需求,且增长潜力巨大。

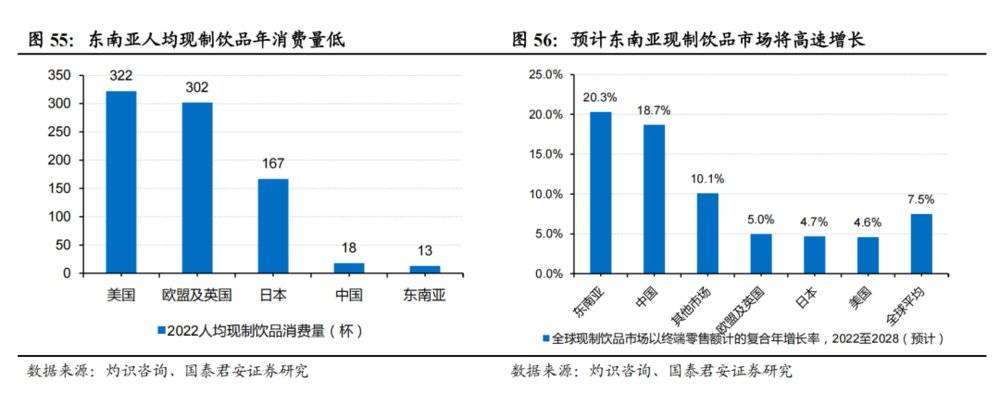

据灼识咨询和国泰君安证券研究报告,2022年,中国和东南亚的现制饮品消费量在饮用水分摄入总量中的占比及人均现制饮品年消费量均显著低于发达市场。预计到2028年,中国和东南亚的人均现制饮品年消费量将分别达到52杯和36杯提升至2022年的近三倍水平,行业增长空间巨大。

(国外君安证券研究报告)

此外,面对东南亚本土品牌竞争,中国茶饮咖啡品牌具有显著优势。奶茶品牌琉璃净联合创始人蔡小刚告诉“增长工场”,“虽然东南亚的咖啡竞争力不错,但茶饮环境还停留在5年前,中国茶饮品牌还是有竞争优势的。”

相比于越南、新加坡等东南亚市场上的其他竞争对手,我们认为,中国的茶饮咖啡品牌有三大优势。

一是产品竞争力和创新力强。

据EqualOcean消息,出海东南亚的茶饮品牌英歌魂发现,泰国目前的很多奶茶饮品还存在代际落差,以奶精、茶精冲剂的产品为主,中国茶饮3.0时代以果茶为主的茶饮产品对东南亚产品无疑是降维打击。

而且,中国茶饮品牌十分注重产品本地化调整和创新,比如蜜雪冰城根据当地喜好调整糖度和口味,喜茶更是推出东南亚地区喜好的榴莲味和咸蛋黄味产品。

二是以加盟模式快速扩张。

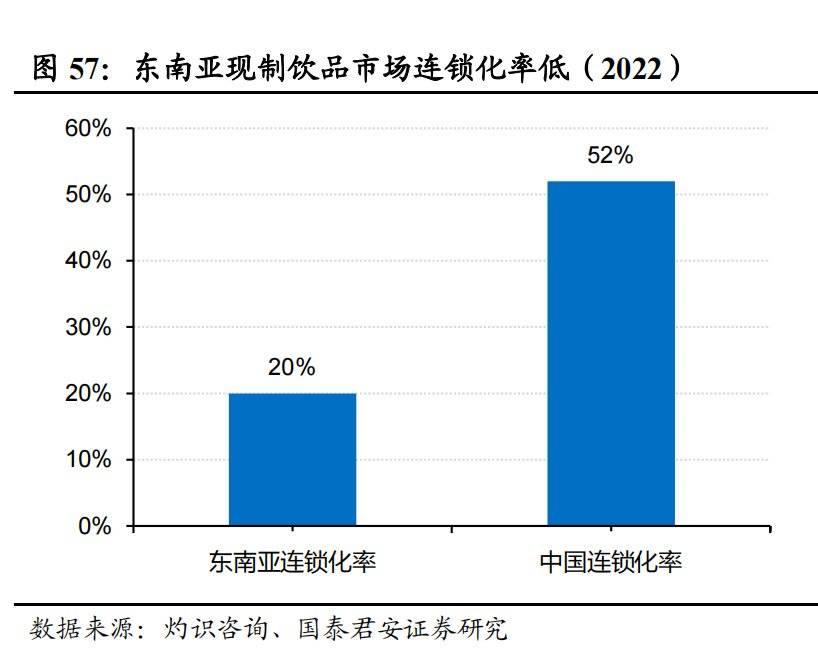

据国泰君安证券报告,相比中国市场,东南亚现制饮品市场高度分散,连锁化率相对较低,头部品牌的发展空间更为广阔。2022年东南亚现制茶饮店市场连锁化率约20%,显著低于中国市场的52%。

(国外君安证券研究报告)

高效的加盟模式和成熟的供应链管理,让中国茶饮咖啡品牌能够以较低成本迅速扩张。这些店面通常规模较小,成本较低,使得加盟商更容易达到盈亏平衡,也能让品牌在不同地区快速扩张。

据蔡小刚介绍,琉璃净位于河内的奶茶店,毛利率能达到60%,在越南,一家店的回本周期为8~10个月,而在国内一般需要一年才能回本。另据越南餐饮管理解决方案提供商iPOS.vn称,蜜雪冰城在越南的成功归功于其特许经营模式,该模式成本低廉,投资者只需10~16个月即可获得快速回报。

三是数字化运营优势。

东南亚本土茶饮咖啡还处于较为传统的发展阶段,甚至多数还停留在有门店、无品牌的野蛮生长阶段,缺乏足够的数字化支持。相比之下,国内茶饮品牌早已进入数字化、智能化阶段,可以通过数字化方式提高门店运营管理效率,优化加盟商盈利能力。

三、被加盟商“背刺”,供应链成本提升

中国茶饮咖啡品牌出海东南亚也存在很多挑战。

就拿扩张模式来说,由于直营面临成本增大,中国品牌大多采用大加盟模式,但由于品牌商难以控制当地海外加盟商,很容易遭遇“背刺”,被抛弃。

例如,中国奶茶品牌霸王茶姬就在今年1月遭到“背刺”。今年年初,新加坡网友发现:“门店位置、老板和员工都和以前一样,但招牌和餐单就从霸王茶姬变成与茶了。”经历了一周左右的更名风波后,当地所有霸王茶姬门店在14号均已更名为“ampstea与茶”。

同时,中国茶饮咖啡品牌也面临消费口味、习惯和支付方式的差异。据蔡小刚介绍,越南人喝咖啡茶饮喜欢选择加炼乳和多糖,中国人喝起来会觉得“齁甜”,越南用的咖啡豆和中国的也不一样。

在新加坡,由于消费者不喜欢和店员打交道,部分消费者抵制下载单独的APP,需要品牌专门设置到店点单机器。在新加坡,约有50%~55%的消费者习惯使用电子支付,支付渠道包括WhatsApp、二维码支付、在线聚合平台等。而在互联网普及率和信用卡普及率相对较低的越南,电子支付使用率相对较低。

“我们的合作伙伴熟悉越南,实现团队本土化。股东亲自跑市场,遇到问题及时处理。”蔡小刚告诉我们,中越两国使用的数字化和科技软件不同,规则也不一样,国内品牌团队不适用于越南,做好本土化极其重要。

最大的挑战是,供应链和物流成本增加。大部分茶饮品牌目前尚未在海外建厂,对国内供应链依赖程度较高,包材等原料需要从国内运输,海外供应链仍在建设中。

而且,东南亚国家的供应链比中国分散得多,可能要增加物流成本,像在印尼需要用到摩托车和船只运输。此前,因为物流不畅通,蜜雪冰城在马来西亚出现原料缺货的问题。

供应链和物流成本的增加让品牌盈利能力下降。比如,蜜雪冰城供应链体系主要依赖于国内,跨国运营成本较高,海外盈利情况不太乐观。

据其当时披露的招股书,2022年1~3月,越南蜜雪冰城营业收入为929.04万元,但净利润为-32.20万元;印尼同期营业收入2541.08万元,净利润为223.55万元。以此可见,蜜雪冰城在东南亚的情况并非十分顺利,在出海首站越南甚至存在亏损。

东南亚依旧是中国茶饮品牌出海的黄金市场,但只有做到精致本地化,才能在众多出海品牌中赢得先机。