东吴证券股份有限公司张良卫,张家琦近期对分众传媒进行研究并发布了研究报告《2024Q3业绩点评:宏观承压下仍保持韧性,期待明年增速重启》,本报告对分众传媒给出买入评级,当前股价为7.24元。

分众传媒(002027)

投资要点

分众2024Q3实现营收32.94亿元,同比增长4.3%;归母净利润14.75亿元,同比增长7.59%;扣非归母净利润13.44亿元,同比增长4.54%。计入本年前三季度的政府补助为3.67亿,同比增长13.8%;计入2024Q3当期损益的政府补助1.26亿元,同比2023Q3增长44.15%。

宏观承压下仍保持业绩增长,关注品牌主韧性和公司优选消费组合能力。2024H1日用消费品广告主占公司收入比例达59.0%,食饮日用类商品高频刚需的特性决定了品牌主的高投放韧性,也决定了分众的业绩韧性。同时,公司善于捕捉细分赛道成长机会,在提供广告渠道以外,协助客户梳理产品、提升品牌社交共振效果。

营业成本同比微升,点位数量不断提升下有望释放经营弹性。2024Q3分众营业成本为10.5亿元,同比仅增长4.5%。对比2019年以来有了大幅得下降,而期间公司点位数量突破新高,凸显公司高经营杠杆属性。伴随消费环境改善带动单屏收入提升,我们认为未来公司的经营弹性将进一步释放。

宏观背景改善下业绩或临拐点,看好2025年分众业绩修复:1)9月后财政货币政策密集释放利好,预计各级政府将继续推出消费补贴等支持性政策。我们认为公司将明确受益于消费回暖,在顺周期下释放业绩弹性。2)公司与美团共同开辟低线市场,由美团负责市场开发与投放屏幕,分众提供硬件及推送系统,目标为将分众覆盖城市大幅提升,继续提升市场占有率。3)伴随中国品牌出海加速,分众海外市场拓展进度良好,目前东南亚、中东市场增长具备确定性。公司已进军日本市场,有望开启第二增长曲线。

盈利预测及投资评级:由于分众传媒的市占率持续提升,业绩具备一定的韧性,我们维持2024-2026年的EPS预测0.39/0.43/0.50元,2024-2026年对应当前PE分别为18.75/16.80/14.57倍,维持“买入”评级。

风险提示:经济增速不及预期,行业竞争超预期。

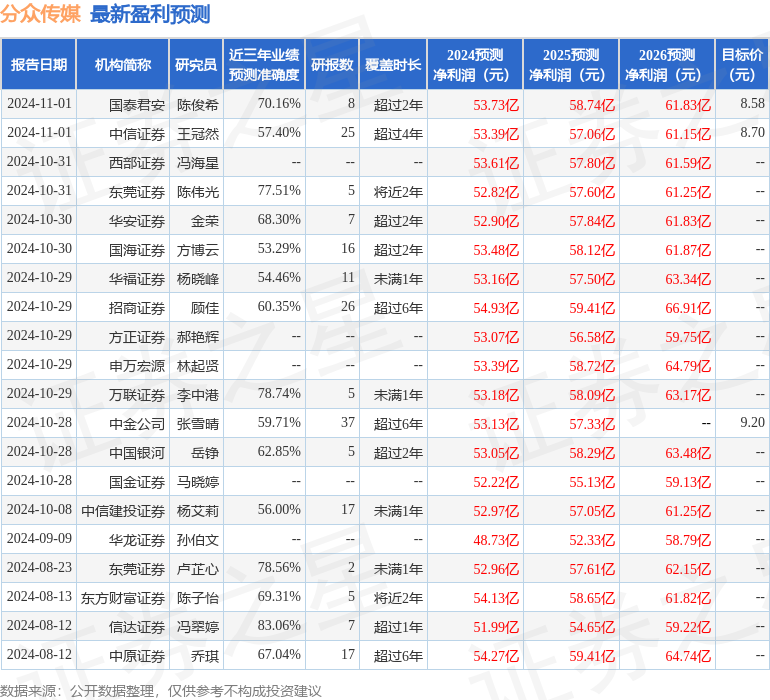

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值高达83.06%,其预测2024年度归属净利润为盈利51.99亿,根据现价换算的预测PE为20.11。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为7.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。