近日,江苏名酒今世缘发布2024年第三季度报告。今年前三季度,今世缘实现营业收入99.41亿元,同比增长18.86%;归属于上市公司股东的净利润30.86亿元,同比增长17.08%。在前三季度市场景气度不高、多家白酒企业业绩下滑的背景下,今世缘前三季度的业绩表现可圈可点。

但其第三季度的业绩增速明显放缓,实现营业收入26.36亿元,同比增长10.12%;归母净利润6.24亿元,同比增长6.61%,低于多数券商的预期。

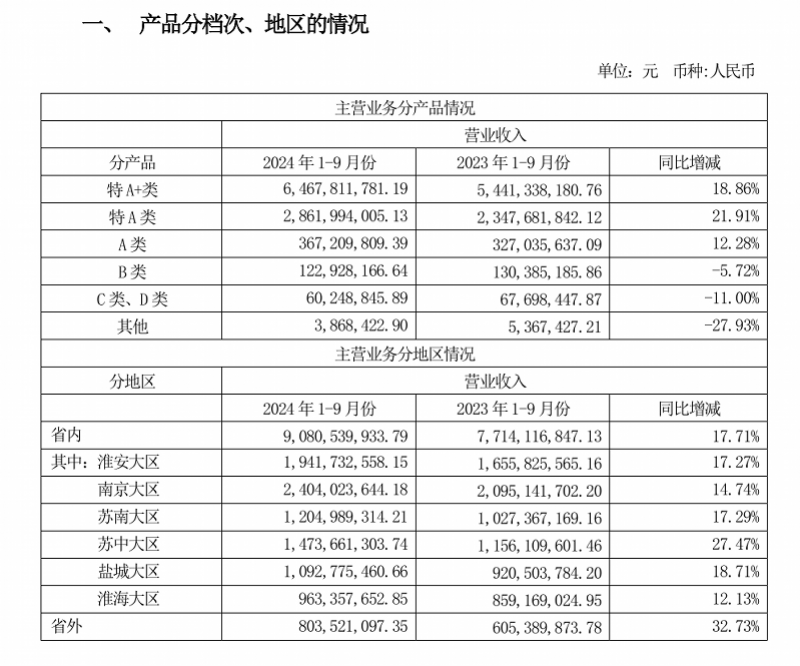

分产品看,前三季度今世缘特A+类产品实现营收64.68亿元,同比增长18.86%;特A类产品实现营收28.62亿元,同比增长21.91%;A类产品实现营收3.67亿元,同比增长12.28%;B类产品实现营收1.23亿元,同比下降5.72%;其他产品实现营收0.64亿元,同比下降12.25%。

据了解,今世缘的白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C类、D类为20元以下价位带产品,其他为非白酒产品。可见其定位中低端价格带的产品对整体营收的贡献最大。

作为江苏名酒,今世缘现有“国缘”、“今世缘”和“高沟”三大白酒品牌,其在江苏的地位与市场份额仅次于洋河股份,其营收也主要依赖于江苏省内市场。财报显示,前三季度今世缘在江苏省内外的收入分别为90.81亿元,8.6亿元,分别同比上涨17.71%,32.73%。营收占比方面,省内营收占到92%,全国市场拓展仍待加强。

据了解,今世缘近年来也不断加码市场营销,希望提升在全国范围内的品牌知名度,其广告投放布局“海陆空”,还发力演唱会营销,冠名张韶涵、林志炫、张信哲、张惠妹等明星演唱会。

财报数据显示,2023年今世缘的销售费用高达20.97亿元,同比增长50.88%,占营业收入的比例为20.77%。其中广告宣传费为8.64亿元,同比增加了51%。而近年来其销售费用也呈现高增长态势,根据财报数据,2020年到2023年,今世缘的销售费用从8.75亿元增长到了20.97亿元,翻了一倍多。

另一值得关注的数据是被称作酒企“蓄水池”的合同负债。截至今年9月末,今世缘合同负债为5.44亿元,同比下滑约58.5%。对于合同负债大降,今世缘在三季报中称,主要系季节性因素及公司收款政策变化导致。

根据今世缘此前披露的《2024年度财务预算方案》,公司计划今年实现营业收入122亿元、净利润37亿元。不过,近期华西证券,华安证券、民生证券等券商均调整其年度营收预估,预计营收在118亿元左右,低于其122亿元的目标。

采写:南都·湾财社记者王静娟