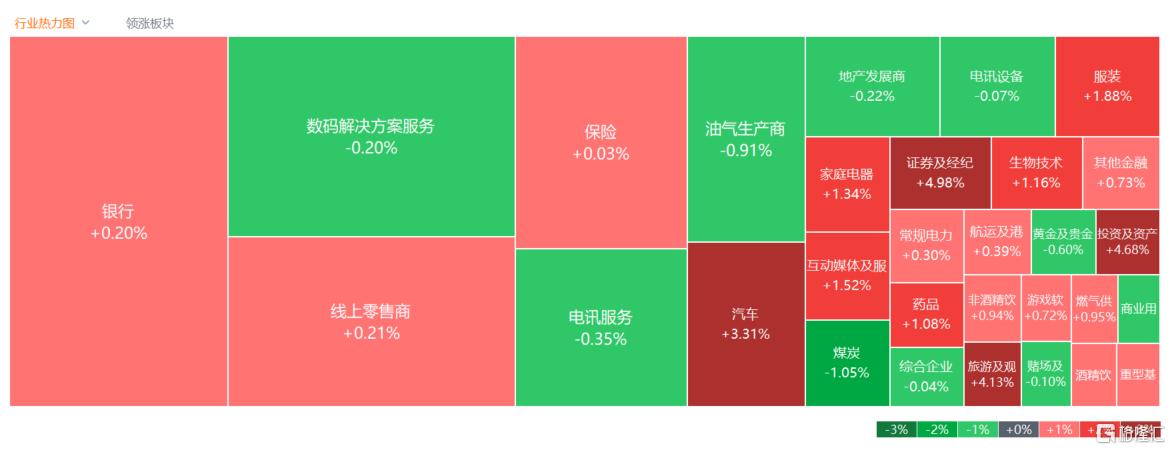

11月4日,港股三大指数全天维持窄幅震荡行情,恒生科技指数涨1.08%,表现相对较强,恒指、国指分别上涨0.3%及0.34%,全天振幅在1%以内。

盘面上,大型科技股涨跌不一,中资券商股尾盘涨幅加大,汽车股全天表现活跃,锂电池股、餐饮股、在线教育、家电股、航空股多数表现活跃。稀土概念股大幅回撤,金力永磁大跌超14%;重型机械股、煤炭股、内房股、石油股、黄金股普遍走低。

具体来看:

科技股涨跌不一,快手涨超3%,阿里、哔哩哔哩、网易、美团等小幅收涨,京东跌超1%,百度、腾讯收跌。

中资券商股大涨居前,申万宏源涨超11%,中信建投涨超6%,中国银河、中信证券等跟涨。消息面上,11月1日,中国人民银行广东省分行、深圳市分行,中国证监会广东监管局、深圳监管局联合公布了首批参与跨境理财通业务证券公司试点范围名单,招商证券、广发证券、国信证券、平安证券、中金财富、国投证券、中信华南、国泰君安、华泰证券、中信建投、银河证券、申万宏源、中泰证券、兴业证券等14家证券公司成为首批试点参与“跨境理财通”的证券公司。

汽车股强势,小鹏汽车大涨超7%,华晨中国涨超5%,吉利汽车、零跑汽车跟涨。消息面上,多家汽车公司发布10月销量,其中比亚迪新能源车销量同比增66.5%,小鹏交付量创新高至2.39万辆,蔚来交付2.09万辆。

消费电子概念股涨幅居前,TCL电子涨超4%,思摩尔国际涨超3%。国金证券研报指出,电子板块三季度业绩分化,受益AI云端强劲需求及周期复苏,PCB板块业绩亮丽。AI云端带动了AI服务器、交换机光模块等需求,PCB板块受益明显,叠加下游多个领域需求回暖,PCB板块前三季度快速增长。苹果硬件创新和成长趋势逐渐清晰,今年iPhone16初步融入AI,端侧模型持续升级,明年IPhone17有望迎来硬件及端侧AI大创新,2026年苹果有望推出折叠手机、Pad和智能眼镜,苹果将持续打造芯片、系统、硬件创新及端侧AI模型的核心竞争力。继续看好AI驱动、苹果产业链及自主可控产业链。

稀土概念股回调,金力永磁大跌超14%,中国稀土跌3%。不过中邮证券研报指出,1)贵金属:长期来看,美国赤字率提升、地缘政治扰动叠加美国供应链近岸化导致央行购金逻辑不改,降息节奏或随着美就业情况的转弱而加速,黄金行情有望在2024年四季度继续维持。2)稀土:缅甸内乱影响出口,稀土供需预期改善。此外临近美国大选,稀土等优势战略小金属重要性将提升。

煤炭股跌幅居前,飞尚无烟煤跌15%,绿岭控股跌超8%,南戈壁、力量发展等跟跌。

内房股、物管股走低,彩生活跌超7%,世茂集团、金辉控股跌超5%。此前中指研究院数据显示,2024年10月,百城二手住宅平均价格为14360元/平方米,环比下跌0.60%,跌幅较9月收窄0.10个百分点;同比下跌7.27%。10月,核心城市二手房成交放量,业主议价空间缩小,百城二手住宅价格环比跌幅收窄。百城新建住宅平均价格为16532元/平方米,环比上涨0.29%,同比上涨2.08%。

个股方面,友宝在线暴跌超53%。消息面上,友宝在线上市届满一年,今日迎来大笔解禁。据公司此前发布公告显示,该公司单一最大股东组别王滨、陈昆嵘及包括奈雪的茶、马六甲在内的基石投资者的受禁售承诺规限股份的截止日期为11月3日。据统计,友宝在线此次解禁股数超2亿股,占总股本27.88%。

今日,南下资金净买入32.79亿港元。其中,港股通(沪)净买入22.7亿港元,港股通(深)净买入10.09亿港元。

展望后市,中金指出,市场仍以震荡和结构性行情为主,同时密切关注大选后国内外政策变化。更大的波动可能带来更多刺激的支持,而更少的冲击则对应基本维持现状。结构上,继续关注港股具有优势的结构性机会,如港股互联网科技成长;分红资产也可能受益于市场波动和央行新的互换便利工具的落地作为对冲。