中原证券股份有限公司刘智近期对中航光电进行研究并发布了研究报告《三季报点评:三季度营收正增长,订单逐步恢复全年业绩有望增长》,本报告对中航光电给出买入评级,当前股价为43.95元。

中航光电(002179)

投资要点:

中航光电(002179)10月30日披露2024年第三季度报告。前三季度公司实现营业收入140.95亿元,同比下降8.23%;归母净利润25.13亿元,同比下降13.15%;扣非净利润24.52亿元,同比下降13.76%。

收入增速逐步改善,三季度营业收入正增长,净利润增速收窄

2024年三季报实现营业收入140.95亿元,同比下降8.23%;归母净利润25.13亿元,同比下降13.15%。其中,第三季度单季度营业收入48.98亿,同比正增长6.45%,归母净利润8.45亿,同比下滑10.14%,跌幅比半年报有所收窄。

分季度看,2024年Q1-Q3公司营业收入分别为40.13亿、51.84亿、48.98亿,分别同比增长-24.87%、-4.28%、6.45%;2024年Q1-Q3归母净利润分别为7.51亿、9.17亿、8.45亿,分别同比增长-24.41%、-4.47%、-10.14%。

受复杂多变的内外部环境及行业需求短期波动影响,公司前三季度整体业绩出现阶段性下滑。截止三季报公司整体订单已呈现恢复态势,部分主要业务领域需求已释放积极信号,预计全年业绩有望实现增长。

公司毛利率小幅下滑,费用控制良好盈利能力保持稳定

2024年三季报公司毛利率、净利率分别为36.61%、18.83%,分别同比下降2.18个百分点、0.98个百分点。受产品结构及业务结构变动等因素影响,公司前三季度毛利率较半年度下降0.59个百分点,较去年同期下降2.18个百分点。

2024年三季报公司销售、管理、研发、财务费用率分别为2.1%、5.64%、8.82%、-0.46%,分别同比-0.23pct、+0.08pct、+0.24pct、+0.40pct。公司四项费用率为16.1%,同比+0.49pct。

公司2024年中报披露电连接器、光连接器毛利率分别为40.96%、21.02%,分别同比下滑0.54pct、1.45pct。

募投产能逐步达产产能瓶颈缓解,军民业务持续拓展业绩增长持续性强

公司持续围绕中长期战略规划及远景目标,加速推进现代化产业能力建设。截至2024年三季报,公司华南产业基地项目、洛阳基础器件产业园项目

已竣工投产。高端互连科技产业社区项目、民机与工业互连产业园项目已完成主体封顶。子公司泰兴光电液冷产业基地项目顺利竣工投用,沈阳兴

华航空发动机线束及小型风机产能提升项目已完成主体结构验收。

公司民用业务聚焦战略新兴产业,液冷业务发展迅速,近五年复合增长超50%。随着算力、数据中心等发展新质生产力的重要引擎领域的快速发展,未来公司液冷业务将实现迅速发展;聚焦主责大力发展民机业务,积极为国产大飞机提供相关产品的配套与技术服务;布局低空经济,加快研制低空飞行器互连方案向市场推广。

三季报军工行业财报边际有所改善,订单情况逐步恢复,我们认为十四五进入最后一年多,为了圆满完成十四五规划的任务,军工订单在接下来的一年多有望恢复增长状态,行业进入向上趋势,过去几年延迟的订单有望在未来得到释放。公司主要下游军工、通信、新能源汽车、数据中心、光伏储能等行业需求增长稳健,中长期可持续增长,预计公司军民业务增长仍将较有持续性。

盈利预测与估值

鉴于公司经营形势,我们下调公司2024年-2026年营业收入预测分别为208.35亿、249.31亿、287.64亿,下调归母净利润预测分别为35.07亿、43.73亿、51.49亿,对应的PE分别为26.13X、20.96X、17.8X,公司估值水平较低,军工需求有望恢复增长,继续维持公司"买入"评级。

风险提示:1:军工需求、交付进度不及预期;2:国防开支预算增速不及预期;3:原材料价格上涨,毛利率波动;4:行业竞争加剧。

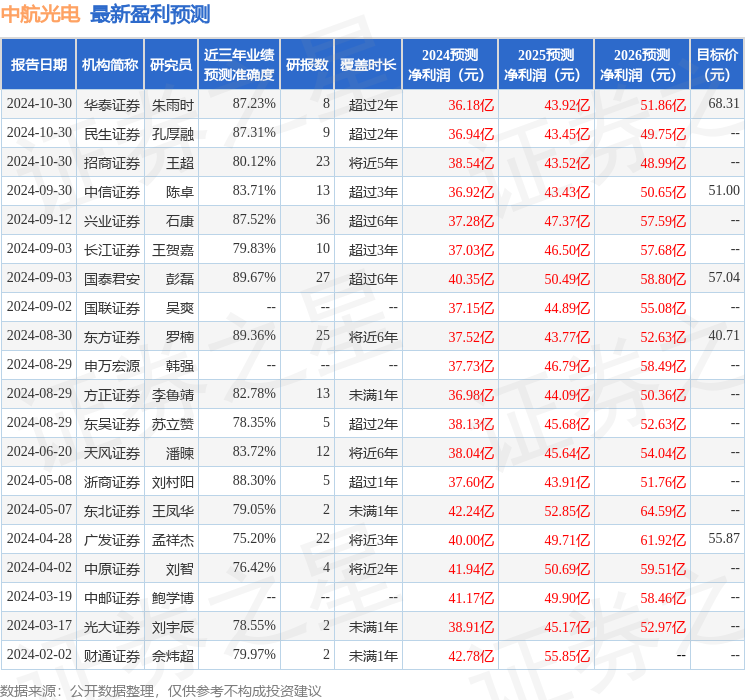

证券之星数据中心根据近三年发布的研报数据计算,国泰君安彭磊研究员团队对该股研究较为深入,近三年预测准确度均值高达89.67%,其预测2024年度归属净利润为盈利40.35亿,根据现价换算的预测PE为23.13。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为52.74。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。