中原证券股份有限公司唐月近期对紫光股份进行研究并发布了研究报告《公司点评报告:新华三股权交割完成,AI和海外需求值得期待》,本报告对紫光股份给出买入评级,当前股价为25.92元。

紫光股份(000938)

投资要点:

公司发布三季报:2024年前3季度公司收入588.39亿元,同比增长6.56%,归母净利润15.82亿元,同比增长2.65%,扣非净利润13.88亿元,同比增长6.91%。

新华三保持了业绩的稳定增长。新华三前三季度取得收入402.66亿元,同比增长7.18%,对应Q3收入138.38亿元,同比增长10.01%,较上季度提升了10.38PCT。分结构来看,海外业务表现最为优异,增长了16.31%;企业业务在互联网加持下同比增长11.91%;运营商业务下滑了12.34%,表现不及预期。

购买新华三30%股权事宜顺利完成。2024年9月4日,紫光国际支付了购买新华三30%股权的交易价款,公司持有的新华三股权比例从51%变为了81%,对应新华三2023年34.11亿元的净利润来看,这意味着本次收购一年将给公司带来10.23亿元的业绩增厚。

海外业务增长动能获得释放。从新华三海外业务来看,H3C自主品牌及服务业务收入6.85亿元,同比增长69.26%,取得了亮眼的成绩。由于新华三此前和HPE的协议条款限制了其海外业务的扩张,这次股权收购以后,限制放宽将让新华三海外业务潜力充分释放,进而带动公司海外业务的持续快速增长。

2025年公司产品结构有望获得改善。Q3公司毛利率14.97%,较上年同期下滑了4.14PCT,或主要来自于产品结构的变化。我们看到同样作为互联网白牌厂商的浪潮,Q3在收入快速增长的同时毛利率仅5.62%,环比、同比都分别下滑了1.88和2.20PCT。2025年,随着国产AI芯片性能和产量的提升,我们认为国内智能算力需求有望得到较快的释放,同时市场对公司400G、800G交换机产品需求也有望进一步放量。

其他对业绩影响较大的因素方面:

(1)前三季度公司财务费用2.82亿元,较上年同期减少了2.96亿元,或主要源于汇兑损失的减少(2023年公司汇兑损失8.20亿元)。

(2)前三季度公司其他收益5.05亿元,较上年同期减少了4.86亿元,或受到了当前财政因素的影响。随着近期政府刺激政策的落地,2025年这一指标有望改善。

(3)前三季度公司资产减值损失5.94亿元,较上年同期增加了

2.03亿元,主要源于公司存货增长(公司存货较年初增长了48.05亿元至327.40亿元)带来存货损失的会计计提。考虑到当前的国际形势和产品价格因素,以及公司白牌业务占比提升,我们认为公司存货还将维持在相对较高的水平,但是由于阶段性存货增长带来的会计计提的影响或将减弱。此外,公司年中备货的库存在Q4有望得到消化,缓解部分库存压力。

2024年算力市场受到结构性需求影响较大。从服务器行业相关公司半年报和三季报数据来看,面向海外市场的企业取得了不错的增长,华为合作伙伴也在2024年取得了较好的增长。国内头部厂商中,浪潮或受互联网厂商需求带动,业务快速增长,但毛利率下滑导致利润仍不及2022年水平,曙光和紫光收入增长平稳且盈利水平稳定。根据信通院和工信部数据,我们看到2024H1我国算力增长整体不及2023年上半年水平,但是国内互联网厂商资本开支加大迹象明显。

维持对公司“买入”的投资评级。作为国内头部ICT企业,公司有望长期受益于AI带来的产品升级需求,同时有望在海外扩张的过程中获得更多市场机遇。预计24-26年公司EPS分别为0.87元、1.01元、1.22元,按11月1日收盘价24.68元计算,对应PE为28.26倍、24.39倍、20.19倍。

风险提示:国际局势不确定性对供应链的影响;下游客户需求受到经济景气度的影响;海外业务推进不及预期;国内业务竞争加剧。

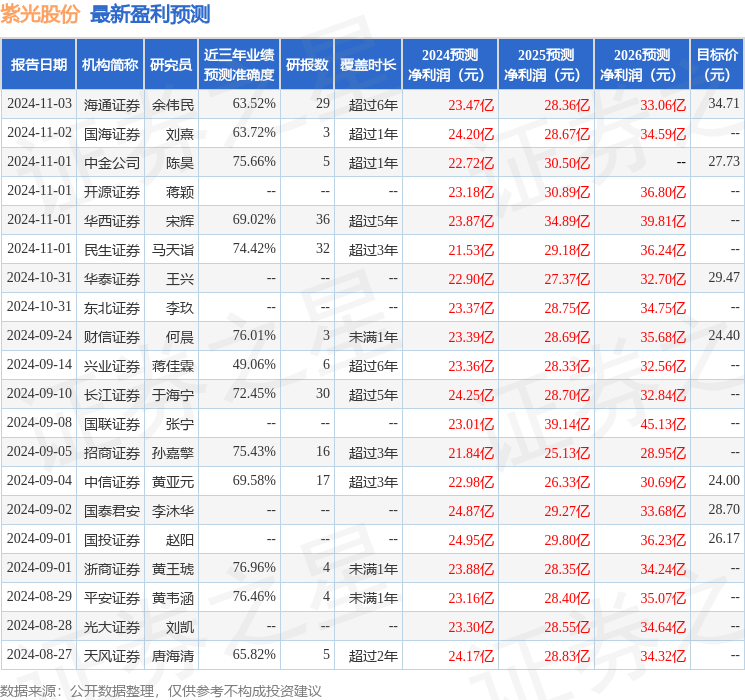

证券之星数据中心根据近三年发布的研报数据计算,浙商证券黄王琥研究员团队对该股研究较为深入,近三年预测准确度均值为76.96%,其预测2024年度归属净利润为盈利23.88亿,根据现价换算的预测PE为31.23。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为28.49。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。