“旺季不旺”不止是白酒行业的遭遇,同样也是啤酒行业遭遇的困境。

随着三季报陆续披露完毕,往年交出“双位数”增长的啤酒行业出现了增幅困境,部分龙头企业出现“增收不增利”“增利不增收”“业绩双降”等困境。南都湾财社-酒水新消费指数课题组记者梳理后了解到,啤酒消费旺季的第三季度,啤酒上市公司尤其是头部企业,均表现不佳。

业界看来,除了今年天气、餐饮渠道的变化影响啤酒业绩外,消费习惯改变带来的高端化受阻,也是啤酒企业今年增长乏力的重要因素。

“运动大年”难拉动啤酒销量,第三季度龙头业绩全线下降

据南都湾财社记者了解,在第二和第三季度后,啤酒上市公司在第四季度的财务表现上基本上是“增收不增利”(重庆啤酒除外),处于传统意义上的淡季,因此,三季报也代表了啤酒上市公司一年业绩的最高峰。

除了华润啤酒未披露三季报外,今年发布三季报的啤酒上市公司表现基本以“忧”为主,尤其是龙头企业,业绩表现不尽如人意。

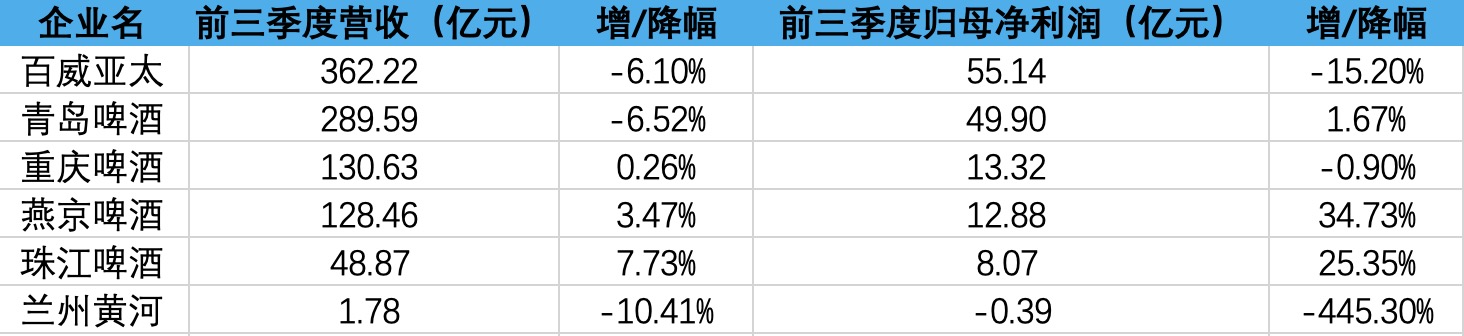

百威亚太披露三季报显示,该公司营收和净利润均“双降”,营收同比下降6.1%报362.22亿元,归母净利润同比下跌15.2%报55.14亿元;青岛啤酒三季报,营收和归母净利润分别为289.59亿元和49.9亿元,营收延续下跌趋势同比跌6.52%,净利润增幅则是收缩至1.67%;重庆啤酒方面,三季报营收为130.63亿元,同比增加0.26%,归母净利润为13.32亿元,同比下跌0.9%。

据南都湾财社记者了解,大型运动赛事通常是啤酒消费市场的催化剂,今年第三季度,欧洲杯和巴黎奥运会接连举办等,然而啤酒行业情况表现并未反映出市场利好。而从第三季度的业绩表现来看,头部企业基本上表现为营收净利润双下降。

气候、餐饮影响增长,高端化进程因消费变化遇冷?

今年啤酒行业出现增速收缩,除了与体育赛事营销和动销减少外,还与今年部分非行业特殊因素有关。

据了解,今年啤酒主要市场横跨二季度的极端暴雨天气,间接导致啤酒增长受阻;餐饮市场表现不振,间接影响啤酒销售,国家统计局数据显示,今年1至9月份,餐饮市场收入为3.94万亿元,同比增长6.2%,较2023年同期18.7%的同比增速出现大幅度下滑,其中2024年7至9月,限额以上单位餐饮收入当月同比增速分别为-0.7%、0.4%和0.7%。

当然,除了上述因素外,消费环境的变化对啤酒影响极大。根据南都湾财社记者持续走访调研了解到,消费者对啤酒价格及品类存在了选购上的变化:若以品质为主,则是选购30元及以上的精酿啤酒;而如果是“走量”,则是5元及以下品类成为选购目标。

这种消费习惯的变化,使得啤酒企业的高端化进程出现变化。据南都湾财社记者了解,目前啤酒企业的产品高端化,主要集中生产和布局8元至12元价格带,这一价格此前曾是啤酒业绩大幅提升的主要来源,但现在也是精酿与5元价格带的“中间地带”。

南都湾财社记者注意到,高端化产品增长乏力,成为啤酒龙头业绩下降的直接原因。青岛啤酒方面,今年前三季度青岛主品牌销量同比下降4.15%,其中,中高端以上产品销量同比下降4.54%;重庆啤酒的高档产品(售价8元以上)收入76.25亿元,同比下降1.24%。

而高端和超高端产品为主的百威亚太,在三季报未披露相关产品销售情况,但是中国市场前三季度销量下跌10.6%(内生及呈报增长一致)。在10月31日举办的分析师电话会上,百威亚太方面也表示,当前消费环境确实对整个啤酒市场造成了影响,尤其是在高端消费品类更加明显。

业界分析认为,消费者对啤酒的消费习惯正在持续改变,要不以价格为导向的传统工业淡啤正在让渡给以品质为特点的新兴啤酒,要不就是追求极致的性价比,这是当下啤酒发展的重大特点。

不过南都湾财社记者留意到,在巨头市场增长出现乏力之时,近两年才发力高端化以及区域啤酒企业则是“抢夺”市场爆发张力。以燕京啤酒和珠江啤酒为例,其前三季度虽然营收均是个位数增加,但是归母净利润增幅分别为34.73%和25.35%,从数据来看,显示出“此消彼长”的态势。

在啤酒消费环境的变化之下,啤酒龙头们将如何进行改变和应对?南都湾财社-酒水新消费指数课题组记者将持续关注。

南都湾财社记者贝贝制图研究员林天星