银行零售转型再承压!近期公布的三季报显示,前三季度,6大国有行和9家股份行手续费及佣金净收入无一例外全部下滑。与此同时,截至6月末数据显示,不少银行零售客户总资产(AUM)增速也放缓。

在银行高喊零售转型、激烈竞逐财富管理的当下,谁才是绩优生?南都湾财社记者统计了6大国有行和9家股份制银行相关数据发现,若以零售AUM规模论英雄,工行一马当先;若论人均AUM和非存款AUM,招行一骑绝尘;若从零售AUM增量上看,建行遥遥领先;当然,也有个别银行在竞逐中“体力不济”,出现“失速”现象。

手续费及佣金净收入:

前三季15家银行均下滑

光大银行降幅超过20%

根据三季报,前三季度,6家国有大行和9家股份行的手续费和佣金净收入同比全部出现下滑。其中,降幅最大的是光大银行,降幅达到20.56%。华夏银行、平安银行降幅也接近20%,招行降幅达到16.90%。降幅较小的是中国银行、民生银行,分别为3.93%和4.32%。

据了解,银行手续费和佣金下降主要原因包括减费让利,保险、基金费率改革等多个方面。

以交行为例,其三季报表示,手续费及佣金净收入同比下降,主要是受保险行业手续费“报行合一”、公募基金行业费率政策性调整等影响,代理保险和代销基金收入同比下降。同时受信用卡回佣收入及违约金收入减少影响,银行卡业务收入同比下降。

招行手续费和佣金项目中,财富管理手续费及佣金收入同比下降27.63%。其还列明了变动的具体情况,其中,代理保险收入同比下降54.56%,主要是保险降费效应延续;代理基金收入同比下降26.47%,主要是受基金降费和权益类基金保有规模及销量下降影响;代理信托计划收入同比下降31.39%,主要是代销信托规模下降。

零售AUM规模:

总体可分为三个梯队

工行和农行超20万亿

与中间业务收入的下滑一同出现的还有银行零售AUM增速的放缓。

零售AUM主要是指个人客户金融总资产,包括存款、理财、基金、保险、债券等,其体量、结构、户均AUM等可以在一定程度上反映一家银行零售金融实力的强弱。

南都湾财社记者统计6大国有行和9家股份制银行今年6月末零售AUM情况发现,除了浙商银行未公布相关数据,其余14家大致可以分为三个梯队。其中,工行和农行是唯二两家零售AUM超过20万亿元的,建行以接近20万亿的规模位居第三位,这三家银行构成第一梯队;第二梯队的零售AUM均为十多万亿元,包括邮储银行、中行和招行,其中“零售之王”招行也是前五名中唯一一家股份行;其余银行则组成第三梯队,零售AUM均为10万亿元以下,最少的为华夏银行,仅有0.98万亿元。

南都湾财社记者了解到,早在2019年,工行就提出了“第一个人金融银行”战略,而且该战略在工行四大战略里位居首位。工行此前曾表示,其零售AUM突破20万亿元主要得益于构建个人客户财富管理的三个体系:多层次的客户服务体系、差异化的产品供给体系和智能化的系统运营体系。

注:各家银行统计口径略有差异,如中信银行AUM含客户证券市值,交行AUM不含客户证券市值。

零售AUM增速:

平安光大增速放缓

浦发银行不增反降

如果与去年末数据相比,14家银行中绝大多数零售AUM都实现了不同程度的增长。比如,建行零售AUM在半年时间里增加了1.24万亿元,增加额度居首;工行和邮储银行的零售AUM增加额度也分别达到1.06万亿元和1万亿元。

从增幅来看,有三家银行的零售AUM较去年末增长了6%以上,分别是建行、邮储银行和招行,其余均在6%以下。

值得一提的是,与去年同期相比,部分银行零售AUM今年的增速明显放缓。比如,交行2023年6月末的零售AUM增幅为6%,今年则为5.29%;兴业银行去年同期的增幅为7.01%,今年则仅有1.88%;平安银行去年同期增幅为7.7%,今年只有2.2%;光大银行去年同期为7%,今年则为5.42%。

浦发银行则是个独特的存在,其今年6月末零售AUM与去年末相比不增反降。南都湾财社记者梳理浦发银行近几年财报发现,其零售AUM自2023年以来大部分时间处于下降状态。2022年末,其零售AUM为3.95万亿元,到去年6月末,降为3.81万亿元。去年末,又进一步降至3.68万亿元,今年6月末则降至3.55万亿元。不过,今年三季报则显示,其零售AUM又回到了3.8万亿元,开启了上涨势头。

在今年5月份业绩说明会上,浦发银行在谈及零售业务时曾表示:“做好零售客户的深度经营是未来增长的主要逻辑所在,我们要从‘流量’转向‘留量’经营,从‘产品销售’转向‘资产配置’,从‘撒网营销’转向‘温暖陪伴’”。

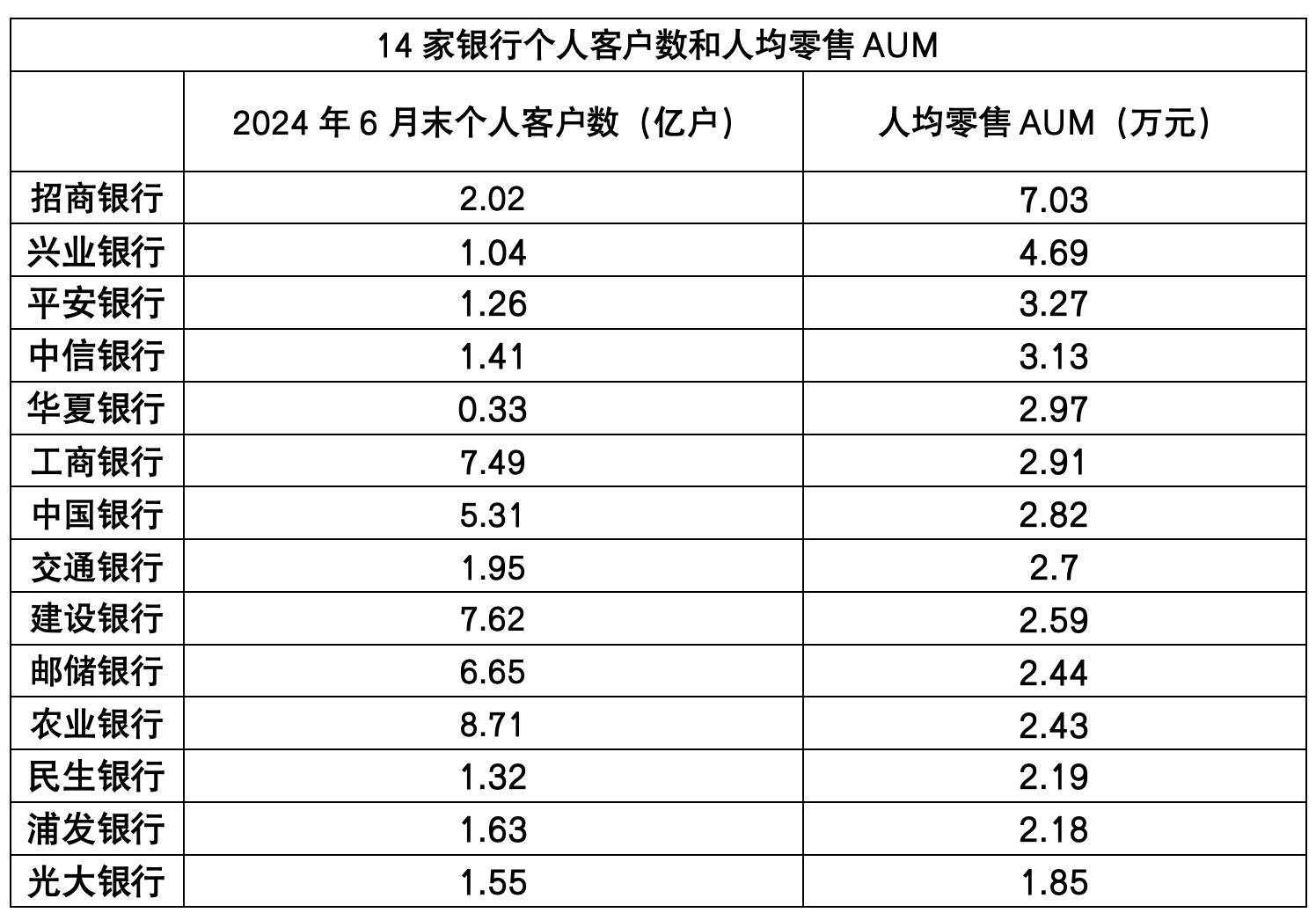

人均零售AUM:

四大行均不超过3万元

招行人均超7万居首位

四大行和邮储银行零售AUM总体上要高于其他银行,这或与其渠道能力较强有关。这些银行网点多、客户多、体量大,发展零售业务具有先天优势。

不过,这些银行的网点遍布城乡,也决定了其个人客户中有不少是活跃度较低的存款客户,这部分人群投资理财意识相对较弱。也因此,从人均零售AUM来看,四大行并不占优势。

根据财报数据,截至6月末,农行个人客户位于榜首,达到8.71亿户,其后是建行和工行,分别为7.62亿户和7.49亿户,邮储银行和中行个人客户也达到了6.65亿户和5.31亿户。但是,这些银行的人均零售AUM无一例外都不超过3万元。

反而是个人客户仅有2.02亿户的招行,其人均零售AUM达到了7.03万元。兴业银行也较高,其个人客户为1.04亿户,人均AUM为4.69万元。

据了解,招行在一众银行中是最早提出零售转型的银行,早在20年前,其就拉开了零售转型的序幕,2014年提出“轻型银行”战略,2021年又提出“大财富管理”概念。

“大财富管理业务是招行一直以来的优势,未来一定要把此优势转变为胜势。”招行副行长彭家文在11月1日的三季度业绩说明会上表示。

注:各银行数据口径不完全一致,如华夏银行个人客户数不包含信用卡用户。

零售AUM结构:

四大行八成是个人存款

招行兴业非存款占比高

零售业务中,与传统储蓄相区别的非存款——理财、基金、信托、保险、债券等——具有轻资产和弱周期属性,可以为银行带来手续费和佣金收入,因此,就被视为银行零售转型的关键。非存款AUM,即扣去存款规模以后各种投资类产品的总规模。

南都湾财社记者统计发现,14家银行中,存款AUM占比较高的均为国有银行。其中,工行、农行、建行和邮储银行的存款AUM超过80%,尤以农行最高,达到84.23%。这也就意味着这4家银行的非存款AUM占比不足20%。

中行和交行的存款AUM虽然不及80%,但也分别达到了75.33%和68.12%。

对比之下,股份行的存款AUM占比要低很多。除了华夏银行存款AUM达到55.10%,其余均在50%以下,也就是说,这些股份行零售AUM中,超过一半的是非存款。

存款AUM占比最低的当属招行和兴业银行,分别为26.76%和29.71%。此外,平安银行和中信银行的存款AUM占比也较低,分别为31.31%和35.52%。

从增量上看,与去年末相比,大部分银行6月末的非存款AUM都实现了增长,浦发银行仍是唯一一家下滑的。其今年6月末的个人存款余额增长了0.1万亿元,而非存款AUM下降了0.23万亿元。

从额度上看,非存款AUM最高的仍然是招行,其非存款AUM已经超过10万亿元,是排在第二位的工行的两倍有余,在众银行中遥遥领先。截至今年6月末,工行非存款AUM为4.25万亿元。

在今年11月1日的三季度业绩说明会上,招行副行长彭家文在谈到招行的大财富管理业务时举例称,10月25日,中证A500场外基金正式发售,首日募集资金超200亿元,招商银行代销规模就超百亿。

招行财富平台部总经理表示,截至今年三季度末,招行AUM余额较上年末增长了1.02万亿,增幅为7.7%,市场份额也稳步提升;零售客户数达到2.06亿户,年增速接近5%。“我们相信,只要客户和AUM持续增长,我们就有信心抓住市场机会,当市场和客户同频共振时,就可以充分发挥招行财富管理的专业优势。”

招联首席研究员董希淼分析称,从业务结构看,目前上市银行仍然存在“企业强,居民弱”现象。但展望未来,零售银行市场发展空间仍然很大,长期前景看好。“特别是随着宏观经济恢复,居民收入提升,零售银行业务发展将回归常态,机遇大于挑战。”

采写:南都·湾财社记者刘兰兰