在直播带货等电商新模式快速发展的当下,面对更广维度竞争的拉芳家化仍未打破业绩瓶颈。11月5日,新京报贝壳财经记者获悉,拉芳家化股份有限公司(以下简称“拉芳家化”)发布2024年第三季度报告。

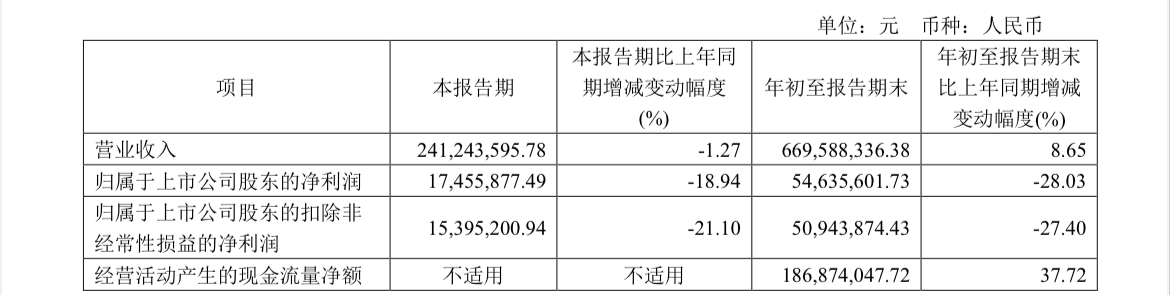

报告期内,拉芳家化实现营业收入2.41亿元;归属于上市公司股东的净利润同比减少18.94%至1745.59万元;归属于上市公司股东的扣除非经常性损益的净利润1539.52万元,同比下滑21.1%;基本每股收益较上年同期下降30%。

拉芳家化在报告中指出,基本每股收益出现变动的主要原因是报告期内公司电商流量费用、广告及推广费用增加,归属于上市公司股东的净利润有所减少。

流量成本上升,前三季度销售费用同比增长超47%

从前三季度的业绩来看,拉芳家化处于“增收不增利”的困境中。

今年1月-9月,拉芳家化营业收入同比增长8.65%至6.7亿元;归属于上市公司股东的净利润却同比下滑28.03%至5463.56万元;归属于上市公司股东的扣除非经常性损益的净利润为5094.39万元,同比下滑27.4%。

成立于2001年的拉芳品牌,曾经凭借“爱生活,爱拉芳”的广告语被消费者熟知;2012年,公司正式更名为“拉芳家化股份有限公司”;2017年,拉芳家化在A股主板上市,被称为“民营日化第一股”。目前,该公司主要从事洗护类、护肤类、彩妆类产品的研发、生产和销售,拥有自主洗护品牌拉芳、雨洁、美多丝等,独家代理海外护肤品牌瑞铂希。

从收入构成的角度分析,拉芳、雨洁仍然是公司支柱品牌,今年上半年共实现营业收入3.72亿元,占营业收入的86.95%,其中,拉芳品牌销售收入为2.98亿元;雨洁品牌销售收入为7467.45万元。

拉芳家化在三季报中指出的“广告及推广费用增加”,半年报中也有所体现——今年上半年,由于电商流量费用、广告及推广费用增加,其销售费用增至1.23亿元,上年同期为7468.96万元,同比增幅高达64.7%。今年前三季度,拉芳家化的销售费用为1.98亿元,较2023年前三季度的1.34亿元增长超47%。

上半年经销渠道营收占比超七成,“营销网络项目”已终止

销售费用高企的另一面,或许与拉芳家化寻求渠道突破有关。

随着消费场景向线上转移,面对直播电商的强势冲击,拉芳家化的销售渠道依旧以经销为主。在面对投资者“公司好像实体店超市铺货不多,主要走电商?”的提问时,拉芳家化方面表示:公司销售渠道以经销渠道为主,电商及零售渠道为辅。

数据显示,今年上半年,该公司经销渠道实现营业收入3.1亿元,营收占比达72.47%;电商及零售渠道实现营业收入1.18亿元,占营业收入的比重仅为27.48%。

拉芳家化或许也看出了对于经销渠道的依赖,表示可能面对营销模式无法顺应市场变化的风险,“虽然公司对销售渠道进行了优化,加大电商渠道投入,但公司能否灵活运用顺应市场变化发展的营销模式,仍然是日化企业赖以生存的关键点。”

此外,新京报贝壳财经记者注意到,拉芳家化曾经计划投入5.5亿元募集资金的“营销网络建设项目”已经终止。

据其发布的《2024年半年度募集资金存放与实际使用情况的专项报告》显示,公司第四届董事会第六次会议及第四届监事会第六次会议,审议通过了《关于终止“营销网络建设项目”并将节余募集资金永久补充流动资金的议案》,为了合理高效地使用募集资金等,经过审慎研究后决定拟终止该募投项目,拟将“营销网络建设项目”节余募集资金约1.08亿元全部用于永久补充公司流动资金。

从项目暂缓实施到终止,拉芳家化给出的理由包括“基于互联网的综合类、垂直类电商等线上渠道高速发展,对包括日化用品在内的传统销售渠道造成了较大冲击”“品牌传播的底层逻辑发生了重大变化”“短视频、线上直播的兴起打破了原有获客路径和运营思路”等。

而在募投时,拉芳家化曾指出,“营销网络项目”拟新增经销渠道核心店和商超渠道的货架建设及陈列,并在此基础上进行形象推广、促销活动。待“营销网络项目”建设完成后,公司经销渠道的深度和广度将得到进一步拓展。

从当前的业绩表现来看,在线上与线下两端显得有些“摇摆不定”的拉芳家化,如何根据市场变化进行渠道布局,仍是需要面对的挑战之一。

新京报贝壳财经记者李铮