半导体企业卖身上市公司,又有新案例。

11月4日晚间,模拟芯片厂商上海晶丰明源半导体股份有限公司(下称:晶丰明源)公告称,拟通过发行股份、可转换公司债券及支付现金的方式向50名交易对方购买其合计持有的四川易冲科技有限公司(下称:易冲科技)100%股权,并将采用询价方式向不超过35名特定投资者发行股份募集配套资金,本次发行股份购买资产的发行价格为50.89元/股。

稍早前的10月21日,晶丰明源曾披露上述收购预案并公告停牌。11月5日复盘后,该公司开盘即获涨停市值约110.47亿元。截至今日收盘,晶丰明源跌11.79%报110.95元/股,市值约97.44亿元。

此次被收购方易冲科技,可谓大有来头。创始人是清华85后潘思铭,有着思科、苹果工作履历的他,归国创业后接连获得中金、深创投、蔚来、吉利等连续15轮投资。在他的带领下,易冲科技在市场上同样势如破竹,与A股电源管理及信号链芯片上市公司相比也能挤进前十。

这笔并购也算得上“双赢”:对于买方晶丰明源来说,有望进一步扩大市场优势,复制此前多次并购带来的业绩正反馈;对于卖方易冲科技,则相当于“曲线”实现去年就已筹备的科创板上市,有助于帮助诸多机构股东顺利退出。

需要注意的是,乘着“并购六条”等政策东风,A股市场就已出现多起半导体并购案例:芯联集成58.97亿元收购芯联越州72.33%股权,有望成为今年最大一笔芯片并购;百敖化学7亿元收购芯慧联55%股权,则成为跨界并购第一单。

此后,双成药业、光智科技、经纬辉开、中创环保、至正股份、奥特维等多家上市公司,相继跨界并购半导体资产。其中,8月底公告拟收购奥拉股份转型半导体行业的双成药业,更是创造了26天23个涨停板的神话。

清华85后融资15轮,大半个投资圈都来了

85后的潘思铭出生于甘肃,在2004年顺利考入清华大学电机工程专业,本科毕业后远赴美国密苏里科技大学,攻读硕士、博士。毕业后,留在美国的他,先后于思科、苹果担任硅谷总部创新技术研发中心科学家、iPhone系统设计架构工程师。

学业、事业一路顺风顺水的潘思铭,于2014年正式踏上创业之旅,在硅谷创办了专攻无线充电芯片的易冲无线。两年后,受清华大学能源互联网研究院邀请,他来到成都考察,不久就带着5名从国外回来的清华团队成员,正式落地四川注册成立易冲科技。

晶丰明源发布的并购公告中介绍称,易冲科技是专业从事无线充电芯片、通用充电芯片、汽车电源管理芯片、AC/DC电源芯片和协议芯片等高性能模拟芯片及数模混合信号芯片研发设计与销售的高新技术企业。

作为国际组织无线充电联盟(WPC)创始成员(其余三家创始成员为三星、飞利浦、富顿)和超级会员,最主流的无线充电标准Qi协议的制定者之一,截至2023年12月,易冲科技累计拥有150余项国际国内核心专利,占据国内无线充电专利的七成左右。

归国创业不到9年的易冲科技,能够拥有如此“雄厚”实力,或许源于2017年,在成都天府新区支持下的一笔海外并购。并购对象,正是2006年成立于香港的ConvenientPower(下称:CP)。此后,易冲科技便继承了CP的WPC创始成员等“身份”及积累。

2017年底,在潘思铭带领下,易冲科技将目光瞄准国内仍处于一片空白的10Gbs高速信号调理芯片市场。经过近两年的技术研究和攻关,这颗编号为CPS8604的“芯”横空出世,它是业界公认的中国大陆第一颗具有完整知识产权,独立设计完成并具有量产能力10Gbps高速信号调理类芯片。该产品不仅可应用于数字电视、PC、手机、平板等消费电子领域,更能进入大数据传输,交互要求苛刻的工业与通讯领域。

这对于2018年即完成上亿元销售订单,成功入选全国瞪羚企业(入选标准为估值在5-10亿美元间)的易冲科技来说,无疑又是重大利好消息,“预计在2019年缴纳企业税收1000万以上”。

并未选择止步于此的潘思铭,两年后便又带着易冲科技逐步拓展至汽车电子领域,开发了车规无线充电芯片以及智能汽车前大灯和尾灯LED驱动芯片、高/低边开关驱动等汽车电源管理芯片产品,是国内少数成功量产汽车智能前大灯驱动芯片的供应商,打破了海外厂商的长期垄断并实现国产替代。公开资料显示,2021年,该公司即向超过100万辆的日本丰田汽车提供芯片产品。

发展至今,易冲科技已收获荣耀、联想、小米、vivo、OPPO、传音、三星、Google等品牌手机及其生态系统中,Meta、戴森、JBL等品牌的消费电子产品中,以及比亚迪、上汽、吉利、蔚来、小鹏、理想、奔驰、大众、丰田等品牌汽车产品中,收入也由此快速增长。

相关公告显示,2023年及2024年上半年的营业收入同比增长分别达到45.82%、108.46%,收入增长速度显著高于同行业可比上市公司。与A股电源管理及信号链芯片上市公司相比,按照2024年上半年销售规模计算,易冲科技已名列前十。其中在无线充电芯片领域,易冲科技总体销售规模位居全球前三,在非IOS手机无线充电芯片市场的销售规模位居全球第一。

出身清华、归国创业、名企履历、市场认可……每一个标签都足以让一级市场热捧。自成立以来,易冲科技基本保持着一年1-2轮融资的节奏直到2023年底,共计完成15轮融资,披露的融资额超2亿元。机构股东包括:深圳资本、合肥建投资本等地方国资;世界先进、尚颀资本、蔚来资本、吉利控股、海尔战投部、大众交通等产业投资方;以及中金资本、深创投、钟鼎资本等知名投资机构。

天眼查App信息显示,易冲科技第一大股东为广州市玮峻思投资企业(有限合伙),持股比例约为16.13%;成都市智合聚信企业管理中心(有限合伙)紧随其后持股约10.57%;作为易冲科技实控人、董事长兼总经理的潘思铭,则通过前两大股东,合计受益股份约16.18%。

此外,深圳资本持有易冲科技约4.80%股份;海通新能源紧随其后持股约3.78%;世界先进持股约3.72%;鋆昊资本持股约3.63%;尚颀资本持股约3.62%;其余股东持股介于0.04%-2.82%之间。

事实上早在2023年3月,天府发布公众号就提到,易冲科技正在筹备科创板上市。如果一切顺利,被科创板上市公司晶丰明源收购的易冲科技,也算是完成了科创板“曲线上市”,这些用真金白银押注的机构,也将迅速迎来收获期。

浙大“夫妻档”秀财技,并购、直投、做LP……

本次收购交易的发起方晶丰明源,是“夫妻档”创业典范之一。胡黎强夫妇二人是浙江大学校友。其中,刘洁茜本科毕业于浙江大学电机专业;胡黎强本科毕业于浙江大学电机电器及其控制专业,随后进入上海交通大学继续攻读硕士学位。

2008年,曾在力通微电子、安森美半导体、龙鼎微电子、华润矽威科技担任设计工程师、设计经理等职的胡黎强正式携手妻子刘洁茜共同创办了晶丰明源。

2019年10月,募资约8.73亿元的晶丰明源正式登陆科创板,发行价为56.68元/股,开盘价近乎翻倍达109元/股,首日成交额超过10亿元,在科创板个股中排在首位。

此后,这对“夫妻档”开始频繁秀财技:上市不足三个月,晶丰明源便于2020年1月斥资4160万元收购上海莱狮100%股份,后者主要从事半导体研发、设计、销售;短短半年后,晶丰明源又分两次以累计约2.7亿元的价格,收购了上海芯飞100%的股权。后者专注于电源管理类芯片的设计,产品应用于照明、充电器、适配器等领域。

为了更好地业务协同,晶丰明源在2020年正式成立AC/DC(交流转变为直流)事业部,布局AC/DC电源管理芯片。

就在去年3月,晶丰明源又斥资2.5亿元收购南京凌鸥创芯电子有限公司(下称:凌鸥创芯)38.87%股权。收购完成后,晶丰明源持有凌鸥创芯61.61%股权成为控股股东,其产品与公司原有电机业务共同构成电机驱动与控制芯片产品线。

值得一提的是,凌鸥创芯承诺2023-2025年合计实现净利润不低于1.84亿元。晶丰明源发布的相关公告显示,2023年度,凌鸥创芯实现销售收入1.76亿元,净利润0.53亿元。其中,公司合并报表计入销售收入1.40亿元,计入净利润0.32亿元。

在“买买买”的助力下,发展至今,晶丰明源已成为国内领先的电源管理芯片及控制驱动芯片设计企业之一,公司业务聚焦于电源管理芯片与控制驱动芯片两大板块,公司产品矩阵涵盖LED照明电源芯片、电机控制驱动芯片、AC/DC电源芯片和DC/DC电源芯片等,均属于模拟芯片行业中电源管理及控制驱动芯片类别。

此次收购易冲科技,正是晶丰明源的第四次收购,也是第三次100%股权收购。整合完成后,“双方可以为下游客户提供更完善的产品组合方案,提高市场竞争优势;双方将共享客户关系,通过产品组合增强整体方案竞争力,促进客户渗透,加速业务开拓等。”

当然,胡黎强夫妇二人并非只有并购“买买买”这一种财技,在他们带领下,晶丰明源在一级市场也先后投资了6家创业公司,包括:嵌入式Wi-Fi模块制造商汉枫科技、无线传感器芯片研发商巨微集成电路、类比半导体等。

今年,晶丰明源还联合临芯投资、复容投资、宁波天使引导基金等9家机构,共同出资设立了宁波艺芯微。

此外,晶丰明源还先后出资了8支基金,包括2014年的湖杉资本;2020年至今的中芯聚源、火眼资本、元禾璞华等多家机构。

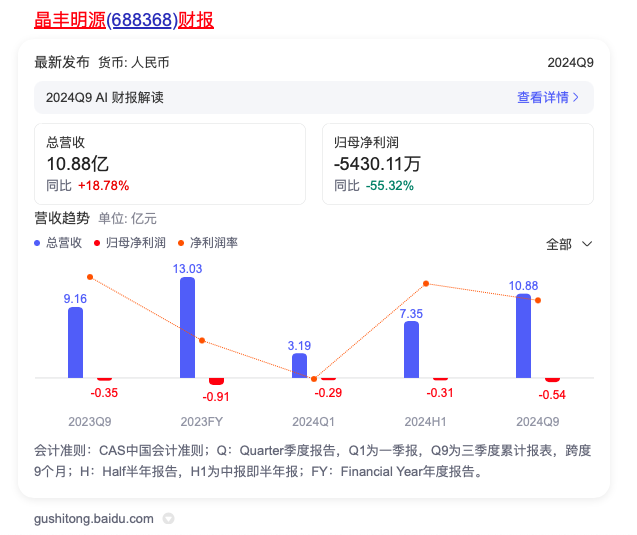

需要注意的是,就在发布收购易冲科技预案公告的同一天(10月21日),晶丰明源发布的最新财报显示,公司前三季度营业收入10.88亿元,同比增加18.78%,归母净利润约-5430.11万元。其中,公司季度营收3.53亿元,同比增长17.51%,归母净利润约为-2379万元,较去年同期由盈转亏,并环比第二季度亏损扩大。

就像此前收购上海芯飞、凌鸥创芯等为晶丰明源带来业绩正反馈那样,收购易冲科技,或许正是胡黎强夫妇试图将公司拉出泥沼的一次重要尝试。