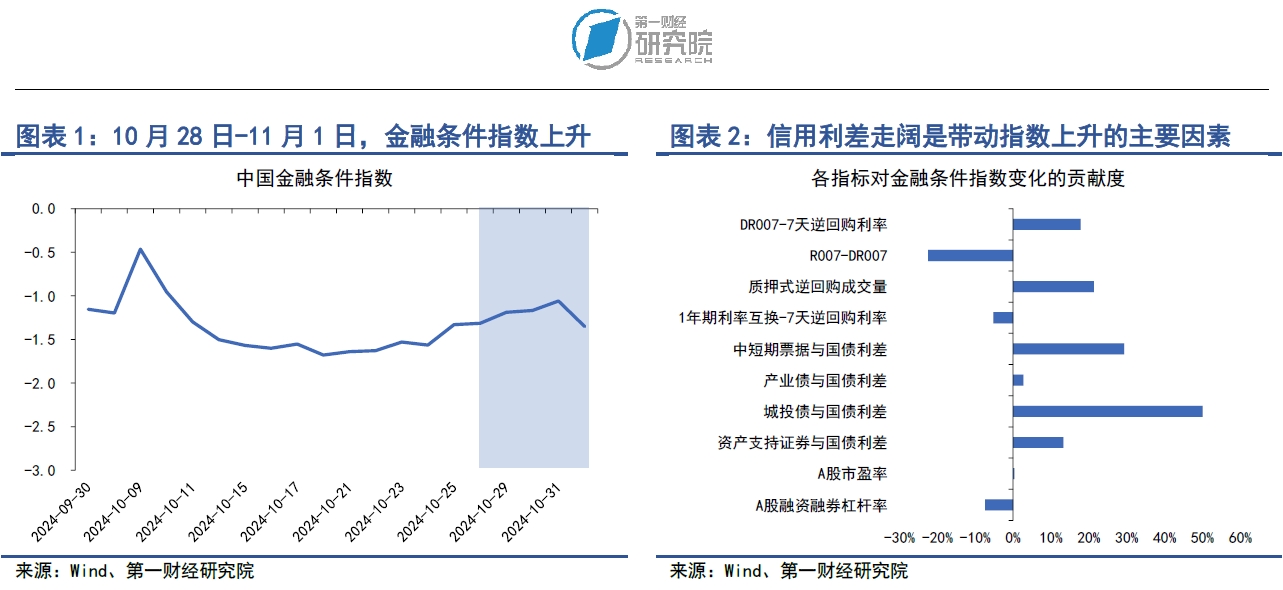

在10月28日至11月1日当周,第一财经研究院中国金融条件日度指数均值为-1.22,较前一周上升0.32,指数较年初上升0.01。从指数的成分指标来看,上周信用利差走阔是带动指数上升的主要因素。从货币指标来看,上周主要货币利率下行,月末质押式回购成交量下降。从债券指标来看,长端利率债与信用债收益率走高,信用利差持续上升。从股市指标来看,融资占A股总市值的比重持续上升。

在10月28日至11月1日当周,随着财政缴税因素褪去,银行间市场流动性趋向宽松。月末,质押式回购成交量有所下降,日均成交量由前一周的7.67万亿元下降至6.72万亿元。主要货币市场利率下行,其中隔夜回购利率中,R001与DR001均值分别较前一周下降8.95bp和9.8bp;7天回购利率中,R007与DR007利率向1.5%的政策利率靠拢。在央行持续进行大规模流动性投放的背景下,银行与非银之间的流动性分层现象收敛,R007与DR007之间的差值下降至15.71bp。整个10月,央行保持着充裕的流动性供给,体现在每周逆回购投放规模均远高于常规水平。今年以来,各类政策利率均有不同程度的下降。其中,7天逆回购利率累计下降30bp;1年期MLF利率累计下降50bp;1年期LPR利率累计下降35bp;5年期以上LPR利率累计下降60bp。

在10月28日至11月1日当周,债券市场发行额和净融资额均较前一周明显上升。其中,债券市场总发行额为2.02万亿元,较前一周上升5501.6亿元;债券市场净融资额为9853.46亿元,较前一周上升7228.42亿元。从融资结构来看,上周政府、金融和企业部门的债券净融资均上升,其中政府部门债券净融资上升幅度最大。政府部门中,上周国债与地方政府专项债发行提速,两者分别净融资3581.3亿元和2232.03亿元。从债券二级市场来看,上周各期限国债收益率涨跌不一。从短端来看,受货币市场利率下行影响,1年期以下国债收益率普遍下降。从中长端来看,10月PMI出炉,录得50.1,时隔5个月再次站在50荣枯线以上,经济企稳回升现积极信号。中长端国债收益率表现分化,上周2年期和5年期国债收益率分别下降7.2bp和2.36bp,10年期、20年期以及30年期国债收益率分别上升0.53bp、1.69bp和0.82bp。自9月下旬以来,信用债收益率呈现震荡上行的走势,带动信用债与国债利差走阔,目前信用债与国债之间的利差已基本回到年初水平。

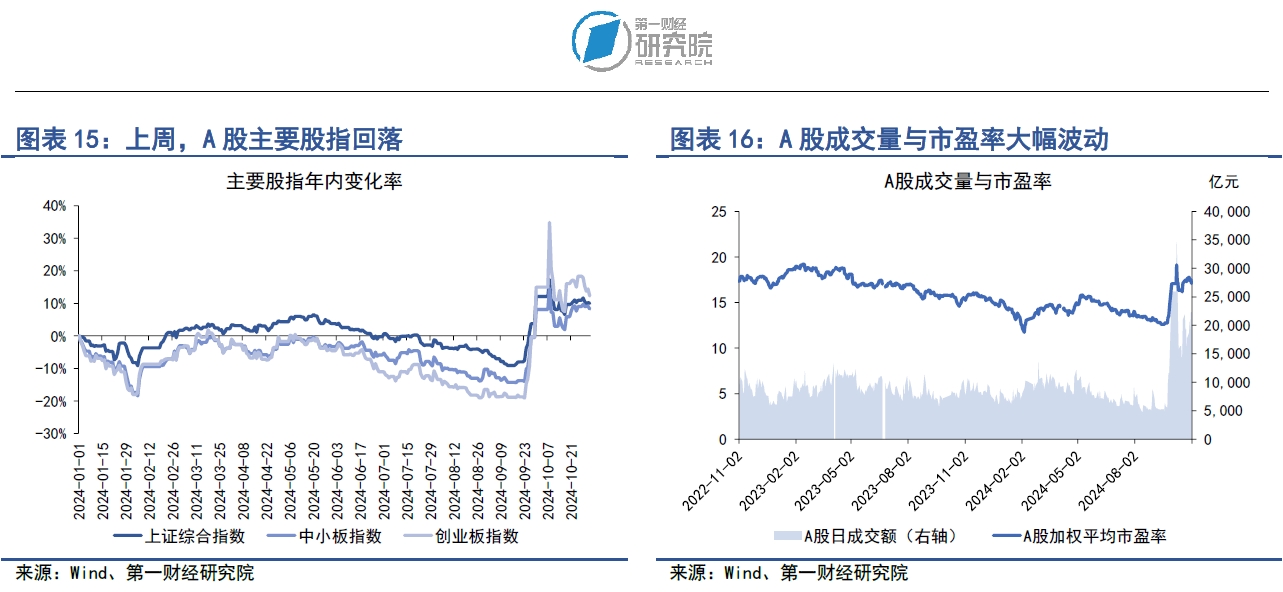

在10月28日至11月1日当周,A股融资总额为42.46亿元,较前一周下降40.85亿元。从年内来看,今年A股累计融资2465.67亿元,弱于往年同期。从二级市场来看,上周A股三大股指均回落,其中,上证综指下跌0.8%,中小板指下跌0.6%,创业板指下跌5.2%。从成交量和市盈率来看,上周A股日均成交量为2.05万亿元,较前一周上升9.7%;加权平均市盈率为17.44,与前一周持平。近期,A股融资与融券的差值已升至1.68万亿元,占A股总市值的比重超过2%。本周,全球市场将迎来一系列重磅事件,包括美国大选、美联储议息会议等,这些事件可能会对全球金融市场产生一定影响。

正文

一、中国金融条件指数概况

在10月28日至11月1日当周,第一财经研究院中国金融条件日度指数均值为-1.22,较前一周上升0.32,指数较年初上升0.01。

从指数的成分指标来看,上周信用利差走阔是带动指数上升的主要因素。从货币指标来看,上周主要货币利率下行,月末质押式回购成交量下降。从债券指标来看,长端利率债与信用债收益率走高,信用利差持续上升。从股市指标来看,融资占A股总市值的比重持续上升。

二、货币市场

在10月28日至11月1日当周,随着财政缴税因素褪去,银行间市场流动性趋向宽松。月末,质押式回购成交量有所下降,日均成交量由前一周的7.67万亿元下降至6.72万亿元。主要货币市场利率下行,其中隔夜回购利率中,R001与DR001均值分别较前一周下降8.95bp和9.8bp;7天回购利率中,R007与DR007利率向1.5%的政策利率靠近。在央行持续大规模流动性投放的背景下,银行与非银之间的流动性分层现象收敛,R007与DR007之间的差值下降至15.71bp。

整个10月,央行保持着充裕的流动性供给,体现在每周逆回购投放规模均远高于常规水平。今年以来,各类政策利率均有不同程度的下降。其中,7天逆回购利率累计下降30bp;1年期MLF利率累计下降50bp;1年期LPR利率累计下降35bp;5年期以上LPR利率累计下降60bp。

1.货币市场成交量与利率

在10月28日至11月1日当周,随着财政缴税因素褪去,银行间市场流动性趋向宽松。从成交量来看,上周银行间市场质押式回购成交量均值为6.72万亿元,较前一周下降9506.61亿元。

虽然月末银行间市场整体回购成交量下降,但主要货币市场利率仍然下行。在隔夜回购利率中,上周R001与DR001均值分别为1.54%和1.41%,分别较前一周下降8.95bp和9.8bp。在7天回购利率中,R007与DR007均值分别为1.86%和1.7%,前者较前一周下降2.08bp,后者较前一周上升4.55bp,近期趋势显示R007与DR007利率整体向1.5%的政策利率靠近。

上周,R007与DR007之间的差值为22.34bp,较前一周下降6.63bp,这表明在央行持续的流动性投放背景下,此前银行与非银之间的流动性分层现象已有所收敛。

2.央行公开市场操作

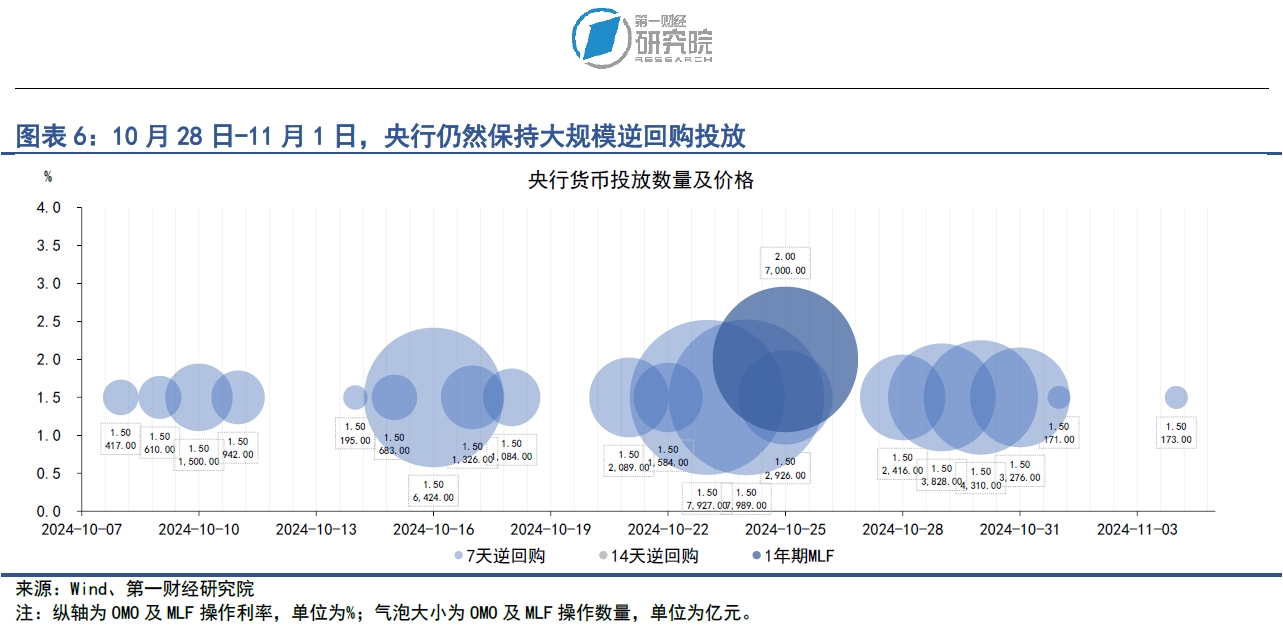

整个10月,央行保持着充裕的流动性供给,体现在每周逆回购投放规模均远高于常规水平。在10月28日至11月1日当周,央行累计投放7天逆回购1.4万亿元,同期共有2.25万亿元逆回购到期,净回笼资金8514亿元。

今年以来,各类政策利率均有不同程度的下降。其中,7天逆回购利率累计下降30bp;1年期MLF利率累计下降50bp;1年期LPR利率累计下降35bp;5年期以上LPR利率累计下降60bp。

三、债券市场

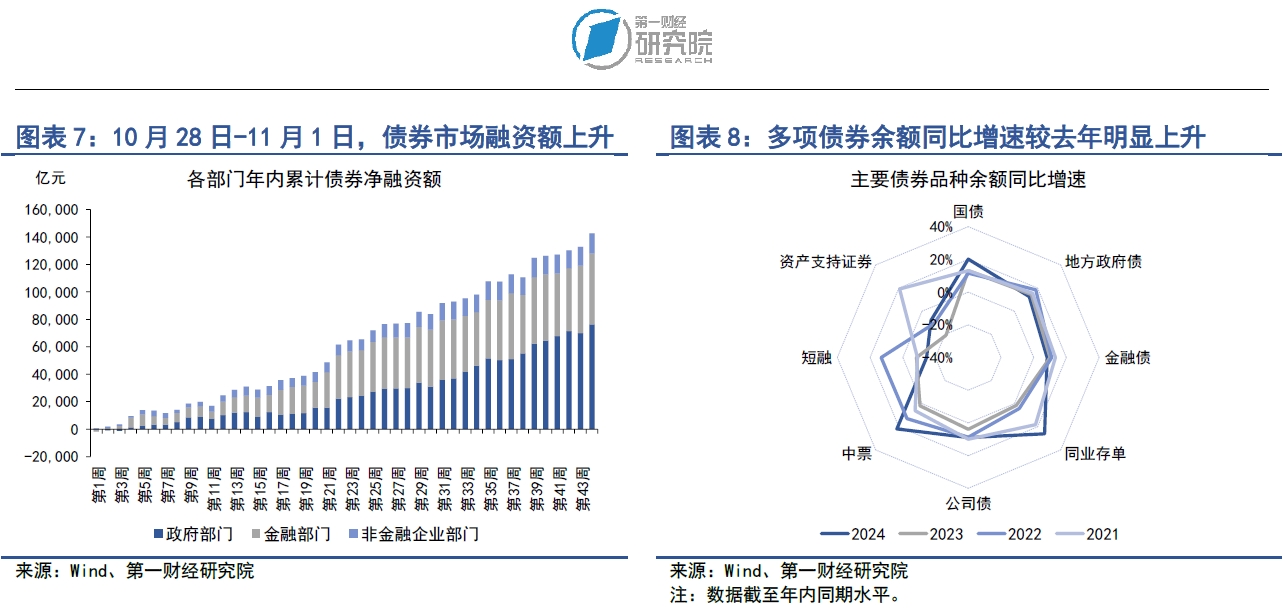

在10月28日至11月1日当周,债券市场发行额和净融资额均较前一周明显上升。其中,债券市场总发行额为2.02万亿元,较前一周上升5501.6亿元;债券市场净融资额为9853.46亿元,较前一周上升7228.42亿元。从融资结构来看,上周政府、金融和企业部门的债券净融资均上升,其中政府部门债券净融资上升幅度最大。政府部门中,上周国债与地方政府专项债发行提速,两者分别净融资3581.3亿元和2232.03亿元。

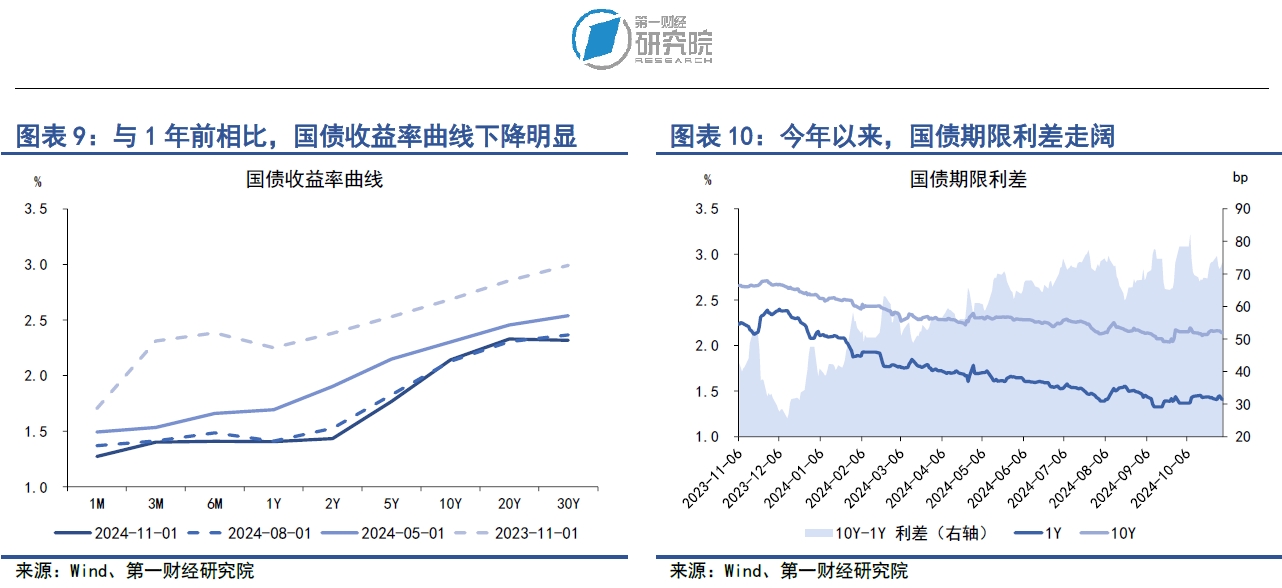

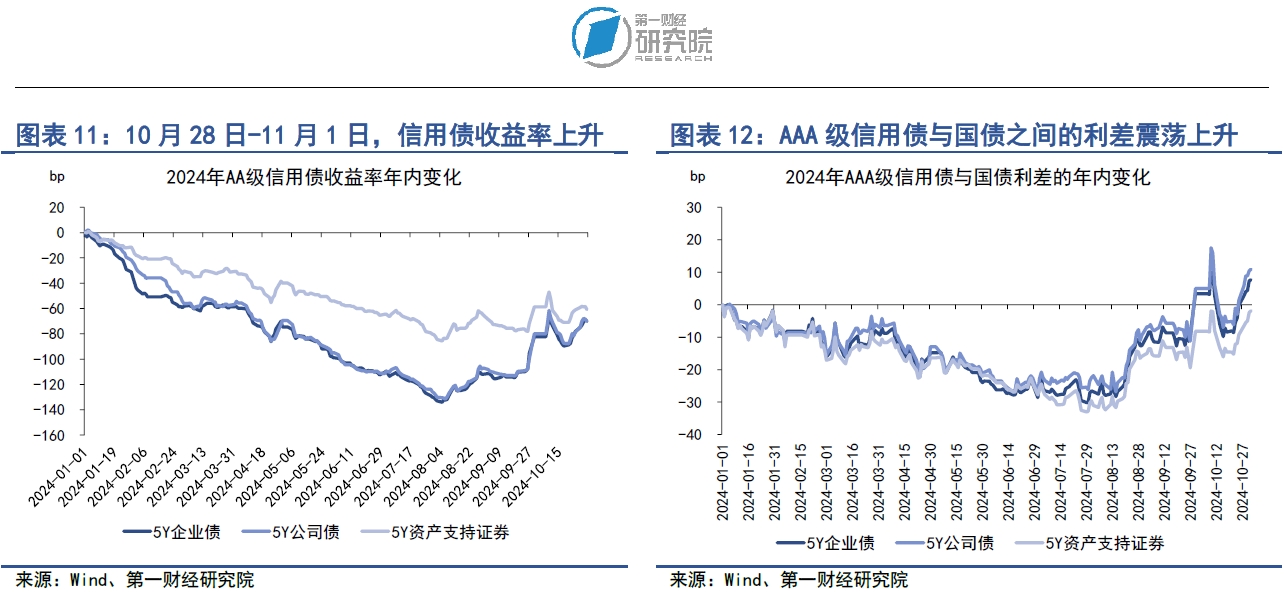

从债券二级市场来看,上周各期限国债收益率涨跌不一。从短端来看,受货币市场利率下行影响,1年期以下国债收益率普遍下降。从中长端来看,10月制造业PMI出炉,录得50.1,时隔5个月重回50荣枯线以上,经济企稳回升现积极信号。中长端国债收益率表现分化,上周2年期和5年期国债收益率分别下降7.2bp和2.36bp,10年期、20年期以及30年期国债收益率分别上升0.53bp、1.69bp和0.82bp。自9月下旬以来,信用债收益率呈现震荡上行的走势,带动信用债与国债利差走阔,目前信用债与国债之间的利差已基本回到年初水平。

1.债券市场发行

在10月28日至11月1日当周,债券市场发行额和净融资额均较前一周明显上升。其中,债券市场总发行额为2.02万亿元,较前一周上升5501.6亿元;债券市场净融资额为9853.46亿元,较前一周上升7228.42亿元。

从融资结构来看,上周政府、金融和企业部门的债券净融资均上升,其中政府部门债券净融资上升幅度最大。从政府部门来看,上周国债与地方政府债发行提速,国债单周净融资3581.3亿元,地方政府一般债和专项债分别净融资652.42亿元和2232.03亿元,整个政府部门债券净融资6465.75亿元。从金融部门来看,上周同业存单净偿还403.1亿元,政策银行债、商业银行债和商业银行次级债分别净融资1150亿元、861亿元和392亿元,整个金融部门债券净融资2401.33亿元。从非金融企业部门来看,上周企业债、定向工具和资产支持证券分别净偿还58.9亿元、42.41亿元和46.28亿元,公司债、中票和短融分别净融资537.2亿元、295.63亿元和301.15亿元,整个非金融企业部门债券净融资986.38亿元。

与去年同期相比,今年债券市场净融资规模明显扩张。截至11月3日,政府部门债券余额同比增速为15.8%,较2023年同期增速上升1.8个百分点;金融部门债券余额同比增速为13.2%,较2023年同期增速上升5.6个百分点;非金融企业部门债券余额同比增速为6.1%,较2023年同期增速上升8.7个百分点。

2.债券收益率走势

1)利率债

在10月28日至11月1日当周,各期限国债收益率涨跌不一。从短端来看,受货币市场利率下行影响,短端国债收益率普遍下降,其中,1月期、6月期以及1年期国债收益率分别下降3.57bp、1bp和0.41bp。从中长端来看,10月制造业PMI出炉,录得50.1,时隔5个月重回50荣枯线以上,经济企稳回升现积极信号。中长端国债收益率表现分化,上周2年期和5年期国债收益率分别下降7.2bp和2.36bp,10年期、20年期以及30年期国债收益率分别上升0.53bp、1.69bp和0.82bp。

从国债利差来看,在10月28日至11月1日当周,由于长端国债收益率上行而短端国债收益率下行,带动国债期限利差走阔,上周10年期国债与1年期国债之间的收益率差值上升1bp至73.4bp。从年内来看,国债期限利差整体呈现震荡走势,截至11月1日,10年期与1年期国债之间的利差较年初上升25.84bp。

2)信用债

在10月28日至11月1日当周,信用债收益率普遍回升。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升8.17bp、9.41bp和6.03bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升12.16bp、12.24bp和6.67bp。

信用债与国债之间的利差同步上升。上周,在AAA级债券中,企业债、公司债、资产支持证券与国债之间的利差分别上升10.52bp、11.77bp和8.38bp。在AA级债券中,企业债、公司债、资产支持证券与国债之间的利差分别上升14.52bp、14.59bp和9.03bp。

四、股票市场

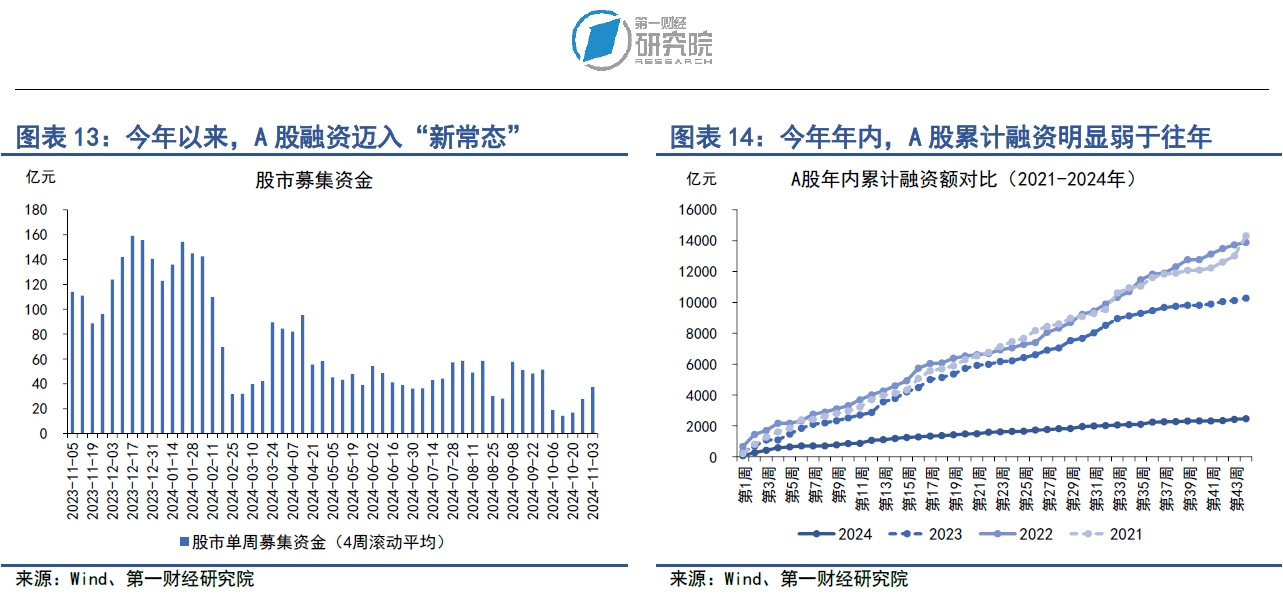

在10月28日至11月1日当周,A股融资总额为42.46亿元,较前一周下降40.85亿元。从年内来看,今年A股累计融资2465.67亿元,弱于往年同期。

从二级市场来看,上周上证综指下跌0.8%,中小板指下跌0.6%,创业板指下跌5.2%。从成交量和市盈率来看,上周A股日均成交量为2.05万亿元,较前一周上升9.7%;加权平均市盈率为17.44,与前一周持平。近期,A股融资与融券的差值已升至1.68万亿元,占A股总市值的比重超过2%。

本周,全球市场将迎来一系列重磅事件,包括美国大选、美联储议息会议等,这些事件可能会对全球金融市场产生一定影响。

1.一级市场

在10月28至11月1日当周,A股融资总额为42.46亿元,较前一周下降40.85亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资处于较低水平。从年内来看,今年A股累计融资2465.67亿元,弱于往年同期。

2.二级市场

在10月28日至11月1日当周,A股主要股指均回落,其中上证综指下跌0.8%,中小板指下跌0.6%,创业板指下跌5.2%。从年内来看,上证综指累计上涨10%,中小板指累计上涨8.3%,创业板指累计上涨12.3%,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好明显回暖。

从成交量来看,上周A股日均成交量为2.05万亿元,较前一周上升9.7%。从市盈率来看,上周A股加权平均市盈率为17.44,与前一周持平。近期,A股融资与融券的差值快速上升,由1.37万亿元上升至1.68万亿元,占A股总市值的比重已超过2%。

本周,全球市场将迎来一系列重磅事件,包括美国大选、美联储议息会议等,这些事件可能会对全球金融市场产生一定影响。