华源证券股份有限公司刘晓宁,查浩,邓思平近期对国投电力进行研究并发布了研究报告《业绩符合预期,拟定增引入社保并承诺55%分红》,本报告对国投电力给出买入评级,当前股价为15.28元。

国投电力(600886)

投资要点:

事件:公司发布三季报,前三季度实现营收443.95亿元,同比增长4.34%;归母净利润65.78亿元,同比增长8.69%;扣非后归母净利润63.51亿元,同比增长5.43%。单三季度实现营收172.94亿元,同比增长6.87%;归母净利润28.34亿元,同比增长4.38%;扣非后归母净利润26.34亿元,同比下降2.65%。公司三季度归母净利润基本符合我们此前预期的30亿元,略微差异或系1.61亿元资产减值。

水电电量延续高增,来水转枯下梯级调度优越性凸显。雅砻江水电单三季度发电量337亿千瓦时,同比增长25%,延续上半年高增形势,在三季度川内来水转枯下实属不易,对比国能大渡河单三季度电量同比几乎持平(三季度川内高温缺电,或不存在电量冗余),体现雅砻江两河口水库、锦屏一级、二滩水库联合运行的优越性。单三季度雅砻江水电电价(含税)0.285元/千瓦时,同比下滑4厘钱,或为电量结

构影响。值得注意的是,雅砻江中游龙头水库电站两河口水库投产后首次蓄水至正常水位(蓄满),为今冬明春电量奠定坚实基础。

火电电量电价低于预期系广西水电与结算周期影响,风电电价下滑程度好于预期。

公司三季度火电发电量161亿千瓦时,同比下降5.6%,主要系广西水电电量挤压,其中钦州发电29亿千瓦时,同比下滑33%;公司在广西火电机组电价变动较大,或与容量电价结算周期有关。新能源方面,单三季度风电电价(含税)0.453元/千瓦时,同比下降4厘钱,较二季度大幅收窄(二季度同比下滑4.2分);单三季度光伏(含税)电价0.459元/千瓦时,同比下滑0.154元/千瓦时,或主要系平价项目新增较多(单三季度光伏电量同比增长50.4%)。

拟定增70亿元用于3.4GW水电站建设,承诺分红不低于55%。公司于9月17日发布定增预案,拟向社保基金定向发行5.5亿股,每股12.72元(前日收盘价15.41元,定价为前二十日交易价的80%),融资70亿元用于孟底沟水电站(240万千瓦)与卡拉水电站(102万千瓦)建设。公司同步发布2024-2026年股东回报规划,明确要求2024-2026年每年现金分配不低于当年合并报表可分配利润的55%。截至2024年6月底,公司在建已核水电装机372万千瓦,在建已核火电装机413万千瓦,较2025年1700万千瓦新能源装机目标仍有10GW。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为75/84/90亿元,同

比增速分别为11%/12%/7%,当前股价对应的PE分别为16/14/13倍,55%分红比例下(归母净利润口径),2024年业绩对应股息率3.54%,维持“买入”评级。

风险提示:来水波动,电价不及预期。

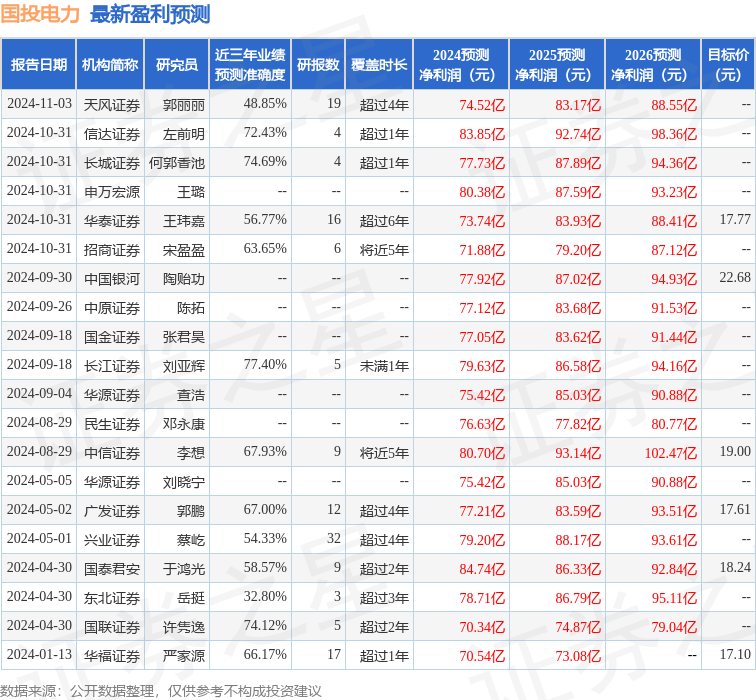

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为77.4%,其预测2024年度归属净利润为盈利79.63亿,根据现价换算的预测PE为15.43。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为17.55。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。