西南证券股份有限公司邰桂龙近期对杰瑞股份进行研究并发布了研究报告《产业协同优势突显,中东地区再获EPC大单》,本报告对杰瑞股份给出买入评级,当前股价为38.77元。

杰瑞股份(002353)

投资要点

事件:11月5日,在阿布扎比国际石油展(ADIPEC)上,杰瑞集团全资子公司杰瑞石油天然气工程有限公司(简称“杰瑞油气工程集团”)获得阿布扎比国家石油公司陆上公司(ADNOCONSHORE,简称“ADNOC”)关于井场数字化改造EPC项目的正式授标,项目金额达9.2亿美元,约合人民币65.55亿元。

打造中东地区智慧油田标杆项目。ADNOCOnshore计划在Bab、BuHasa和SouthEast三个油田区块内升级现有井口设施以实现数字化操作,涵盖油井、注水井、WAG井和废水处置井等多种井型,主要内容包括对各老旧井场进行智能化改造、数字化建设工作,项目旨在提高油田生产效率,提升生产安全性,并通过增加各类智能化设备,进行数据链接、数据汇总和分析,以实现三个油田的从传统的人工巡检向无人值守、数字化井场转型,打造智慧油田。项目共涉及达2000余个油气生产井口设施及40余种不同类型的井场,整体改造预计将于2027年完成,这是ADNOC迄今为止规模最大的一次油气井数字化升级改造项目。改造后将彻底解决传统管理模式下高昂的维护和人力成本问题,并打造为中东地区智慧油田的标杆项目。

中东地区产业协同优势突显,重大合同陆续落地。2024年以来,公司增资1.2亿美元在迪拜建设高端油气装备制造基地;5月与伊拉克中部石油公司签署曼苏里亚开发生产合同;9月成功斩获巴林国家石油公司天然气项目;11月获得ADNOC井场数字化改造EPC项目的正式授标。多次大项目承接展现出公司在中东高端油气市场认可度的持续提升。中东地区是公司海外布局最为全面的市场,通过优势设备类产品打开市场,并协同带动其他业务板块。2024年,天然气压缩机及服务类业务实现高速拓展,公司在中东地区的业务规模和市场占有率逐步提升。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为26.8、32.2、36.3亿元,对应当前股价PE分别为14、12、10倍,未来三年归母净利润复合增速为14%。考虑公司电驱压裂设备技术领先以及海外业务持续突破,维持“买入”评级。

风险提示:油气价格波动风险、海外业务拓展或不及预期、行业竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.64%,其预测2024年度归属净利润为盈利27亿,根据现价换算的预测PE为14.68。

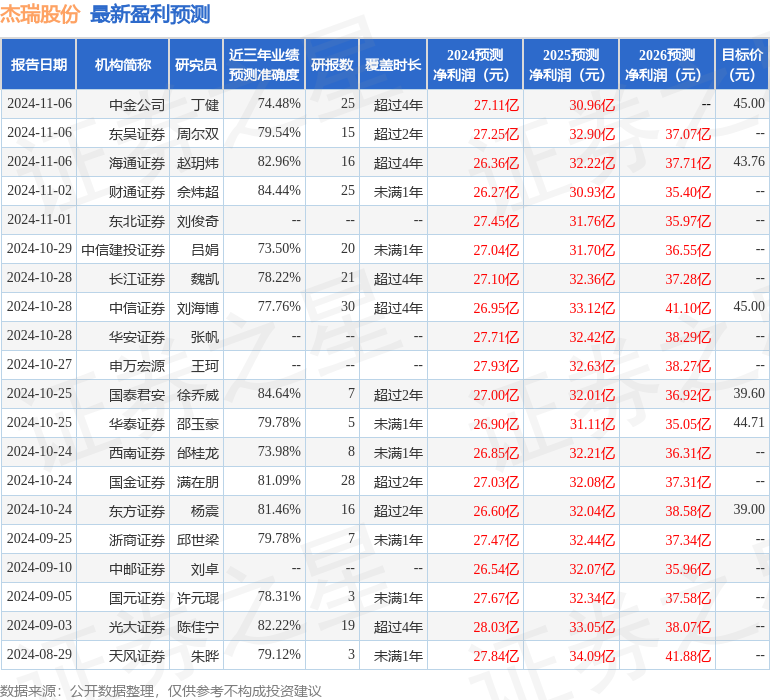

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为40.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。