饿了么、美团再相遇,即时零售成本地生活赛道新出口。

作者丨象升

出品丨零售公园

双十一前夕,不光电商企业严阵以待,本地生活企业也纷纷布局即时零售,试图分一杯羹。

2024年10月15日举办的2024美团即时零售产业大会上,美团发布闪电仓“繁星计划”。美团副总裁、闪购事业部负责人肖昆称,闪电仓是即时零售的最大机会,到2027年,美团闪电仓数量将超10万个。

一周后举办的2024即时电商未来商业峰会上,美团的宿敌饿了么也开始加码即时零售相关业务。

饿了么CEO韩鎏表示,饿了么将坚定“1+2”长期战略,其中“1”代表传统到家餐饮平台,“2”代表专注建设好“符合饿了么特色的即时零售”以及“面向市场价值延展的即时物流网络”两个新赛道。据悉,饿了么也将在未来3年开出10万家近场品牌官方旗舰店。

一众本地生活企业不约而同发力即时零售业务并非偶然。近年来,随着移动互联网流量红利消逝,传统外卖、团购等本地生活业务增长乏力,为了打开想象空间,本地生活企业必须探索更具想象力的业务。

图源:艾瑞咨询

伴随着即时电商各品类、各场景、各时段渗透率不断攀升,即时零售赛道正展现较强的成长性。艾瑞咨询披露的《中国即时配送行业研究报告》显示,2023年,中国即时配送行业规模为3409.8亿元,预计2028年将达8102.3亿元,2023年-2028年的复合年增长率高达18.90%。

不过需要值得注意的是,即时零售其实并非全新的业务模式。早在移动互联网发轫之初,盒马、叮咚买菜、每日优鲜等企业就开始深耕即时零售赛道。然而,现如今这些企业不是折戟沉沙,就是身陷囫囵。

由此来看,美团、饿了么等本地生活企业的即时零售之旅,或许很难一帆风顺。

一、外卖业务难以突围,饿了么加码“新故事”

众所周知,早在2018年,饿了么就卖身阿里。由于有阿里“输血”,此前几年,饿了么的压力并不大。不过2023年3月后,随着阿里启动“1+6+N”组织变革,各业务集团、业务公司实行董事会领导下的CEO负责制,饿了么的生存压力陡增。

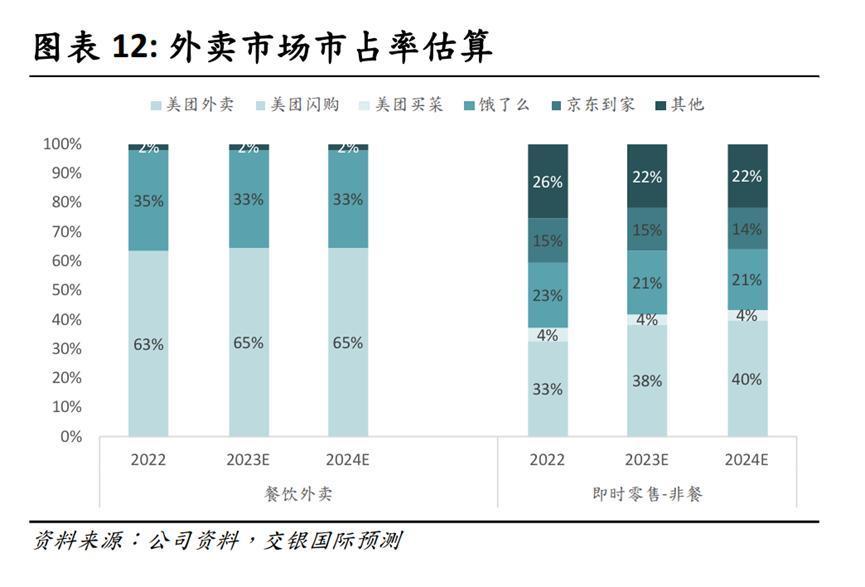

图源;交银国际

因中国移动互联网红利消失殆尽,在外卖市场处于下风的饿了么已经很难弯道超车美团。2024年初,交银国际披露的研报显示,美团外卖的市占率约为65%,几乎是饿了么的两倍。过去几年,饿了么外卖的市占率没有明显的攀升趋势。

由于阿里不再无条件地为旗下各业务线输血,而饿了么在外卖市场又难以成功突围,为了打开想象空间,其自然需要布局更具想象力的即时零售业务,以打开“第二增长曲线”。

图源:饿了么

《华尔街见闻》爆料称,近场品牌官方旗舰店计划在饿了么内部经过两年探索,才最终推向市场。据了解,近场品牌官方旗舰店由品牌商家直接运营或与饿了么深度合作运营,依托于饿了么的运力资源,快速响应消费者即时获取商品的需求。

显而易见,饿了么意识到了,目前即时零售产业最大的痛点在于,商品供给存在严重不足,消费者碎片化的即时购物需求还得不到最大程度满足。基于此,饿了么的发力重点放在了店铺铺设和丰富商品供给之上。

而为了提振商家的积极性,韩鎏也强调,饿了么将“坚定生态发展路线,不与商家在零售供应链上争利”。这种开放共赢的态度,有利于饿了获得更多商家支持,进而迈上“丰富商品供给-吸引更多消费者下单”的上升螺旋。

事实证明,布局即时零售业务,确实有力提振了饿了么的业绩。阿里财报显示,2022财年-2024财年,本地生活集团营收分别为446.16亿元、502.49亿元、598.02亿元,不断攀升;净亏损分别为220.92亿元、131.48亿元、98.12亿元,不断收窄,主要系“饿了么单位经济效益稳步向好”。

时间来到2025财年第一季度,阿里本地生活集团营收达162.29亿元,同比增长12%;经调整EBITA为亏损3.86亿元,相较上年同期19.82亿元的亏损大幅收窄。该季度,饿了么非餐订单也快速增长、单位经济效益连续改善。

二、客单价更高,美团想靠闪购扭亏

与饿了么经过两年探索才于近期驶入即时零售市场深水区不同,早在2018年,美团就靠发力闪购业务,切入了即时零售赛道。

尽管已成为外卖领域的翘楚,但美团并未高枕无忧。因为外卖业务客单价过低,导致美团一直“赔本赚吆喝”。结合财报测算,2022年-2024年各年上半年,美团每送一单毛亏损分别为0.7元、0.31元以及0.64元。

此前几年,靠俘获增量流量红利,美团还可以保持较强的成长性,但现如今,随着触达大部分潜在的外卖用户,美团也开始“失速”。

财报显示,2024年Q2,美团核心本地商业营收仅同比增长18.5%,创六个季度新低。有鉴于到店酒旅等业务拥有较强的成长性,美团外卖的营收增速或许更低。

图源:东北证券

对此,2024餐饮产业大会上,美团核心本地商业板块CEO王莆中表示,美团已经到了“最大的拐点”,增量很少,城镇人口到8亿之后,涨不动了,没有什么新用户。

为了平衡上游高昂的配送成本,保持业绩稳健增长,美团需要做的,自然是基于庞大的运力资源,布局客单价更高的即时零售业务,以挖掘存量用户的“剩余价值”。2022年8月,36氪曾报道,美团闪购的平均客单价在70元左右,远高于外卖业务。

由于可以高效满足消费者的即时购物需求,美团闪购业务也拥有极强的成长性。2024年6月,在财报电话会上,美团CFO陈少晖透露,预计2024年二季度以及全年,美团闪购订单量增长将远高于外卖,甚至是外卖订单增速的两倍以上。

有鉴于闪购拥有更大的溢价能力以及更强的成长性,过去几年,美团不断加码即时零售相关业务。比如,2019年1月,美团推出“美团买菜”,主打生鲜即时零售。2023年末,“美团买菜”更名为“小象超市”,配送品类从生鲜扩张至乳品、酒水等多元化商品。

结合财报来看,与饿了么类似,即时零售也已成为美团的“第二条曲线”。2023年9月,美团宣称,过去四个季度,闪购业务规模已达1750亿元。2024年Q2,美团即时配送交易笔数达62亿笔,同比增长14.2%。

美团副总裁、闪购业务部负责人肖昆透露,预计2026年,美团闪购将诞生3万家日销过万门店、100个10亿品牌。

三、即时零售早已发展十数年,如何扭亏为盈是关键

尽管近年来,饿了么、美团等本地生活玩家才开始加码即时零售相关业务,但追根溯源,即时零售赛道产业其实早已发展十数年。比如,作为中国最早一批的即时零售玩家每日优鲜就成立于2014年11月。

不过遗憾的是,由于业务模式过重,中国首批即时零售玩家大多命途多舛。财报显示,2019年-2021年,每日优鲜净亏损分别为29.09亿元、16.49亿元、38.5亿元。因扭亏无望,每日优鲜已濒临破产。

无独有偶,成立于2017年的叮咚买菜也持续身陷亏损泥潭,2019年-2022年的净亏损分别为18.7亿元、31.8亿元、64.3亿元和8.07亿元。尽管尚在勉力维持,但叮咚买菜的市值已大打折扣,目前股价仅为3.940美元/股,相较上市初45.984美元/股左右的高点,暴跌91.43%。

事实上,不止每日优鲜、叮咚买菜等前辈,饿了么、美团等本地生活企业的即时零售业务也尚未回正现金流。以美团为例,2019年-2023年,其新业务经营亏损分别为67亿、109亿元、384亿元、283亿元以及202亿元,五年时间合计亏损1045亿元。

一众即时零售相关企业之所以身陷亏损泥潭,很大程度上都是因为即时零售业务存在巨大的成本压力。

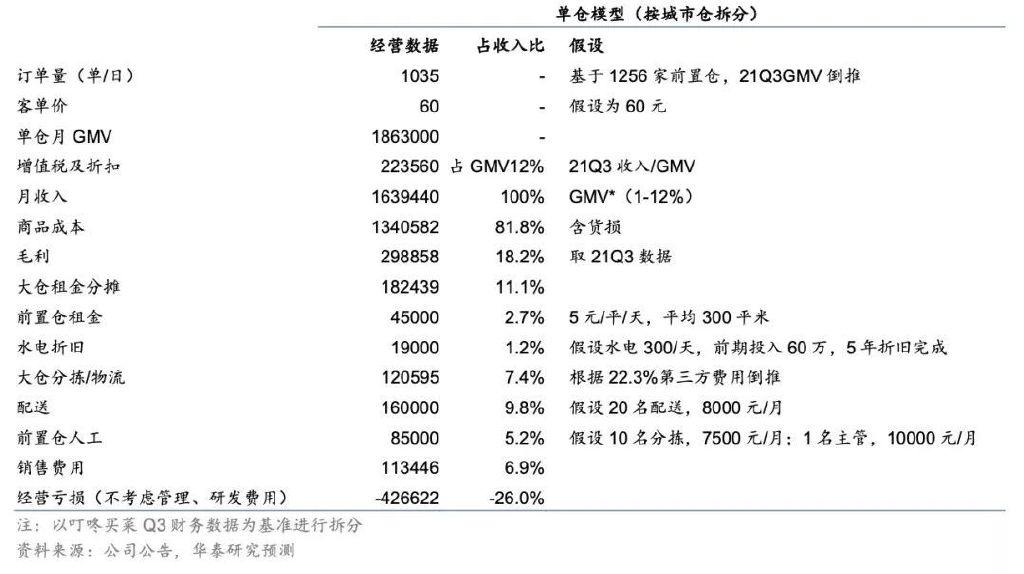

以即时零售企业普遍布局的“前置仓”为例,其主要设立于社区附近,可以在保证生鲜产品新鲜度的前提下,极大地提升配送的时效性。不过,由于生鲜品易损耗,对存储条件和配送时间的要求都很高,前置仓的成本也居高不下。

图源:华泰研究

华泰研究在研报中结合单仓模型测算,商品成本占比81.8%的前提下,大仓、前置仓、分拣物流加水电折旧占总成本的22.4%,人工加配送的费用占总成本的15%,再加上占比6.9%的销售费用,一个仓库最终的经营亏损为26%。

凡此种种预示着,尽管目前已经靠即时零售业务展现较强的成长性,但饿了么和美团接下来很难一马平川。

不过需要注意的是,作为后发企业,饿了么和美团其实已经意识到了,前置仓业务存在先天短板,所以并未“AllIn”前置仓,而是希望借合作伙伴的力量拓宽即时零售业务的影响力。

目前,美团和饿了么分别力推的闪电仓和近场品牌官方旗舰店,均与商家合作铺设。比如,饿了么的近场品牌官方旗舰店,就是光明乳业2025年电商业态规划的亿元级项目,与天猫、京东、抖音同一级别。

与商家共同铺设门店的好处显而易见,那就是美团和饿了么不需要承担太多的仓储成本,仅需经营好中台以及维护好运力,就可以快速轻资产扩张。

事实上,这种业务模式不止利好平台,由于可以减少供应链传导路径,品牌商家也收益颇多。近日,接受《零售商业财经》采访时,卫岗乳业品牌经理黄子真透露,“自去年11月上线官旗以来,南京地区达成原定目标的120%,环比增长超50%,非南京区域达成原定目标的230%,环比增长超120%。”

由此来看,兜兜转转十余年,美团和饿了么在即时零售赛道,似乎又来到了同一起点。接下来,此二者不光需要比拼运力,更需要提升对品牌商家的吸引力。

在这方面,由于阿里有天猫平台,手握数百万品牌商家。饿了么似乎可以近水流台先得月,俘获海量品牌商家。而美团由于此前过分专注外卖和本地团购,品牌商家供给方面还存在严重不足。

接下来,美团、饿了么到底谁能问鼎即时零售赛道?我们可以把答案留给时间。

这二家公司都是打着消除中间商。自己做的比中间商还狠。所以我到死不用路过