11月8日,中国人民银行发布《2024年第三季度中国货币政策执行报告》(以下简称《报告》)。三季度,央行开展多项货币政策操作与创新,直接关系着老百姓“钱袋子”。

《报告》指出,三季度,央行发布了完善商业性个人住房贷款利率定价机制公告,商业银行积极响应。10月25日起,商业银行批量将存量房贷利率LPR加点调整为不低于-30BP;同时,据南都·湾财社记者梳理,目前部分银行已经开始线上重定价周期调整申请。

此外,央行强化债市调控,8月启动国债买卖操作;为促进资本市场健康稳定发展,10月央行开展了证券、基金、保险公司互换便利首次操作,金额500亿元。对于未来是否进一步降息,央行表示进一步降息面临着净息差和汇率内外部双重约束。

引导降低存量房贷利率

有银行已开通房贷重定价周期申请

《报告》数据显示,2024年三季度末,金融机构人民币各项贷款余额253.61万亿元,同比增长8.1%,前三季度人民币贷款增加16.02万亿元;人民币房地产贷款余额52.9万亿元,下降1%。

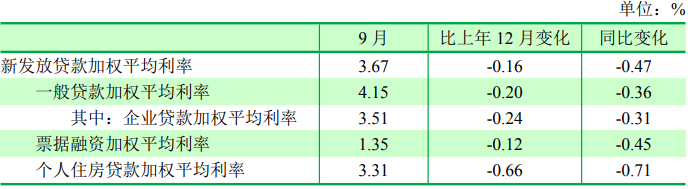

贷款加权平均利率持续处于历史低位。《报告》指出,9月,1年期和5年期以上LPR分别为3.35%和3.85%,分别较上年12月下降0.1个和0.35个百分点。

9月29日,央行发布公告,完善商业性个人住房贷款利率定价机制,允许变更房贷利率在LPR基础上的加点幅度,推动降低存量房贷利率,商业银行积极响应。

10月25日起,商业银行对存量房贷利率实施批量调整,对于LPR基础上加点幅度高于-30BP的存量房贷,将加点幅度调整为不低于-30BP,对于所在城市目前还存在新发放房贷利率加点下限的,调整后也要符合政策下限要求。

同时,商业银行逐步取消房贷利率重定价周期最短为一年的限制,使房贷利率能及时反映定价基准LPR的变化。

据记者梳理,已有多家银行发布了存量房贷重定价周期在线申请时间。其中,中国银行、农业银行、建设银行、邮储银行已经可以在线申请调整;工商银行、交通银行,还有光大银行、招商银行、民生银行、渤海银行、浦发银行、中信银行、平安银行、华夏银行8家全国性股份行,不晚于11月15日开始受理。

此外,广发银行11月1日起可线下申请,11月16日起可线上申请;兴业银行、恒丰银行目前只接受线下办理,线上申请11月15日后开通。浙商银行将不晚于11月25日开始受理重定价周期调整申请。

沪深股市总市值超70万亿

理财、基金等余额超100万亿

《报告》数据显示,截至2024年9月末,我国债券市场余额约170万亿元,沪深股市总市值超70万亿元。债券、股票市场等直接融资发展也带动了理财资管等金融产品的不断丰富。目前银行理财、基金等资管产品余额超100万亿元,为公众提供了存款之外更加多元化的金融投资渠道。

今年以来,我国长债利率下行,债券价格上涨,机构交易债券热情明显上升。《报告》指出,前三季度,债券市场现券总成交321.7万亿元,同比增长22.4%,其中银行间债券市场现券交易291.1万亿元,同比增长27.1%;交易所债券现券成交30.6万亿元,同比减少9.5%,债券现券交易量增长较多。

为贯彻中央金融工作会议“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”要求,8月人民银行启动国债买卖操作。央行国债买卖定位于基础货币投放和流动性管理工具,既有买也有卖,8月、9月分别净买入国债1000亿元、2000亿元。

此外,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场健康稳定发展,10月10日央行创设证券、基金、保险公司互换便利(SFISF),支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成份股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产,首期操作规模5000亿元,视情况可进一步扩大操作规模。

10月21日,人民银行开展互换便利首次操作,金额500亿元,中标费率为0.20%,共20家机构参与投标。SFISF通过“以券换券”的形式,提升了机构的资金获取能力和股票增持能力。

值得注意的是,《报告》以专栏形式指出,理财等资管产品不断丰富,金融创新带来的直接融资发展、融资结构变化对货币信贷总量、金融调控产生了深层次影响。

《报告》表示,企业和居民可以用存款购买理财,间接投资于债券和股票,存款向理财产品分流更为便利,同时资产价格变化也可能导致理财向存款回流。融资结构和公众投资行为变化,使得存款和理财资管产品之间的分流和回流更加频繁。

进一步降息面临约束

持续推进利率市场化改革

对于市场关注的央行是否会进一步降息,央行表示,在货币政策调控过程中,央行始终注重兼顾支持实体经济增长和银行业自身健康性。当前经济运行需要加大逆周期调节力度,但进一步降息面临着净息差和汇率内外部双重约束。

《报告》介绍,央行已经采取5方面措施稳定银行净息差。一是规范存款市场利率定价行为,指导市场利率定价自律机制对异地存款、结构性存款、协定存款等进行自律管理。二是建立存款招投标利率报备机制,引导银行以科学有效的定价机制促进金融资源高效配置。

三是规范手工补息,维护市场竞争秩序,为银行节省利息支出超过800亿元。四是督促银行按照风险定价原则,不发放税后利率低于同期限国债收益率的贷款。五是完善房贷定价机制,缩窄新老房贷利差,促进房贷市场合理竞争。

下一阶段,人民银行将持续推进利率市场化改革,维护市场竞争秩序,改善政策利率传导。一方面,需要金融机构切实提升自主理性定价能力,增强资产端和负债端利率调整的联动性。发挥行业自律作用、维护公平竞争秩序、健全银行内部资金转移定价(FTP)机制等;另一方面,要尽可能缓解影响利率调控的约束,引导银行通过市场化方式保持合理的资产收益和负债成本,避免净息差掣肘。

采写:南都·湾财社记者黄顺威