五矿期货微服务

能化分析师

李晶

从业资格号:F0283948

交易咨询号:Z0015498

能化分析师

徐绍祖

从业资格号:F03115061

报告要点

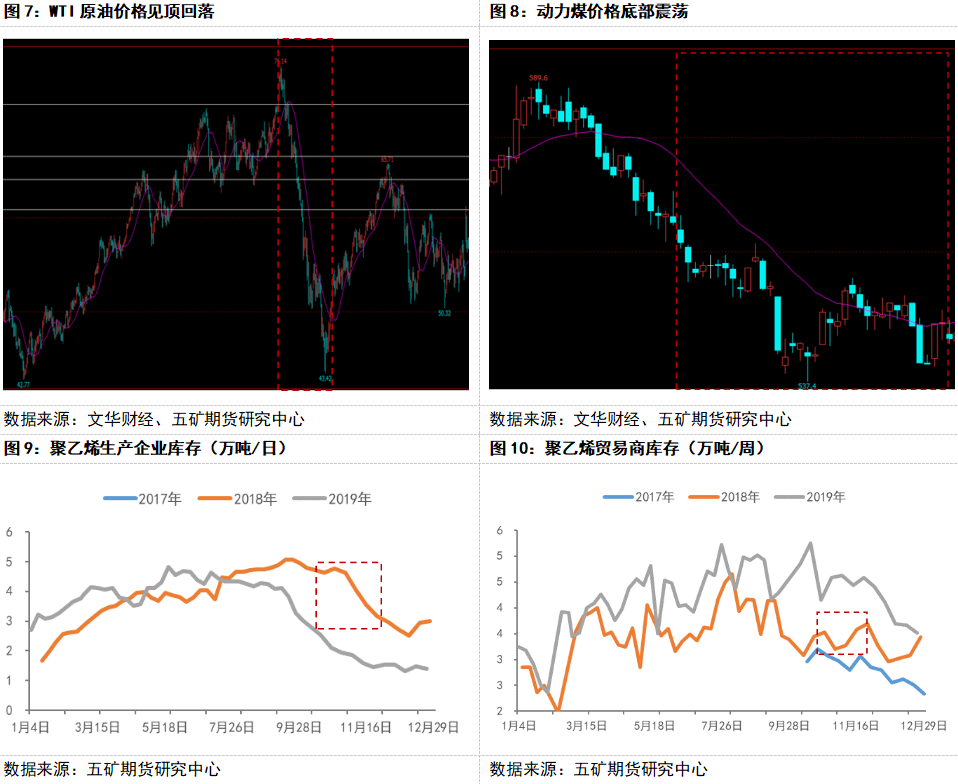

回溯过去十多年,2013年附近,国内聚乙烯市场具有以下特点:1.厂商制备工艺分散化逐渐上升;2.厂商数量大幅增加;3.油制占比逐渐被稀释,煤制及轻烃制企业占比逐年攀升。但2020年起,国内聚乙烯市场迎来油制企业的大量投产,油制聚乙烯重夺话语权,再次主导聚乙烯行情。考虑到聚乙烯自身基本面博弈转弱,宏观的驱动才能得到市场的共识,因此大行情的必要前提将是“成本及宏观共振”,才能助推聚乙烯走出较大行情。

但是,2024年年底,成本端或将向下驱动叠加宏观影响的边际递减,因此聚乙烯自身基本面驱动将回归,但行情幅度或将偏小。

1.成本端上,随着2023年油制工艺的大量投产,聚乙烯上游生产工艺的集中性再次回归,80%的产量来自油制工艺,因此原油价格对其的主导毋庸置疑。预计原油端会受特朗普减税及反战政策的影响,震荡下行。因此,成本端支撑的松动会导致聚乙烯受自身基本面的影响增强。2024年年底的大规模投产计划将主导聚乙烯盘面价格震荡下行。

2.宏观端上,目前随着美国大选落地以及国内强势的宏观政策利好释放,经济整体“稳”中渐进的态势已较为明显,且地产端风险在2023年已有所释放,2024年年底或更多的仍是释放后的修复过程。叠加近期人大会议基调,宏观政策影响力度边际递减,因此聚乙烯2024年年底宏观影响减退,盘面交易逻辑回归聚乙烯自身基本面。

综上所述,成本端支撑松动叠加宏观影响消退,聚乙烯自身基本面主要矛盾集中在供应端新增产能,2024年计划新增产能340万吨,目前仅投产30万吨天津中石化油制LLDPE设施,剩余320万吨计划产能将集中在12月释放。届时,聚乙烯在需求端淡季以及高库存的背景下,向下空间或将打开。

1

聚乙烯价格受成本端影响

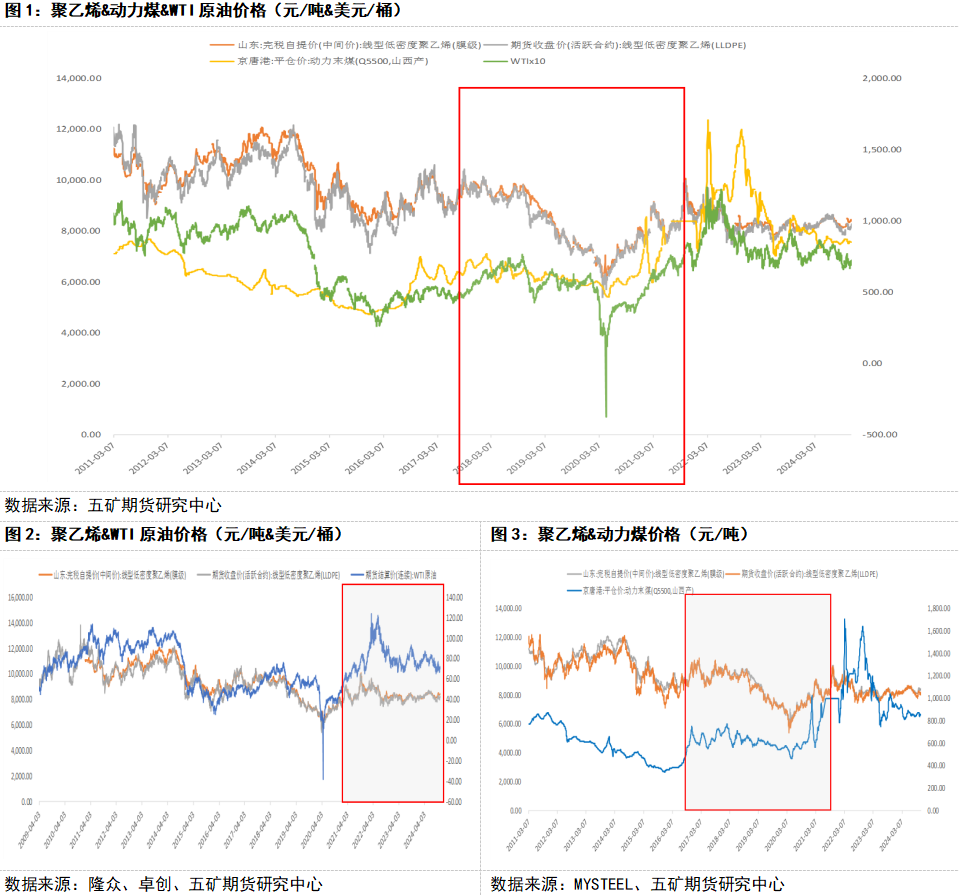

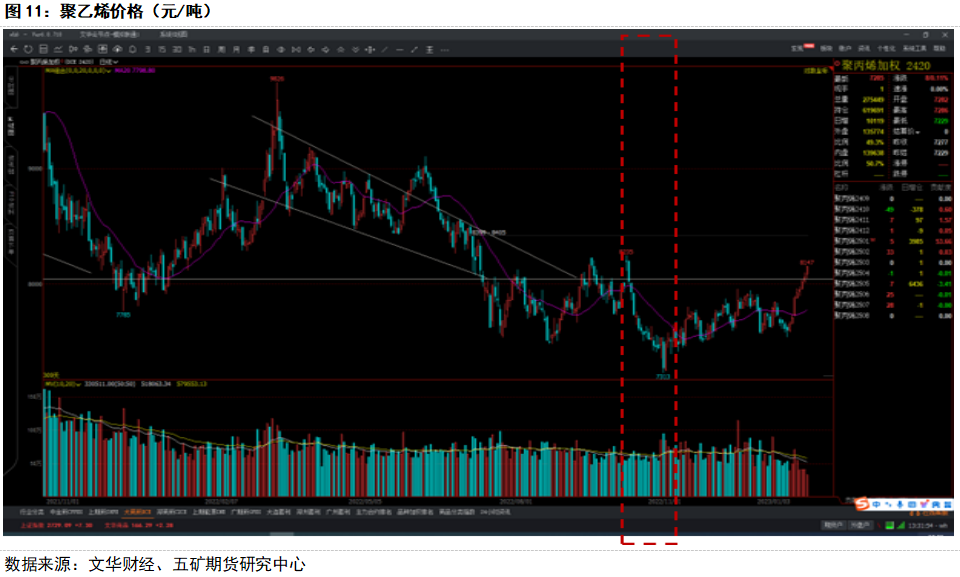

通过聚乙烯和原油及动力煤历史价格走势图不难发现,2013年开始,随着煤制工艺的大投产周期到来,油制工艺逐渐被稀释;2018年起,轻烃制投产也迎来了大周期,导致聚乙烯工艺端占比逐渐分散化。但是,2023年起,随着油制工艺的再次大投产来临,油制工艺的主导权再次回归。并且每波较大行情下,库存作为基本面供需关系的总结,并没有像传统意义上支撑盘面价格的涨跌,反而是聚乙烯价格上涨库存累库,聚乙烯价格下跌库存去化。其主要原因是市场参与主体的多样化和聚烯烃自身供需端的分散化导致博弈日渐转弱,成本端成为共识机制。

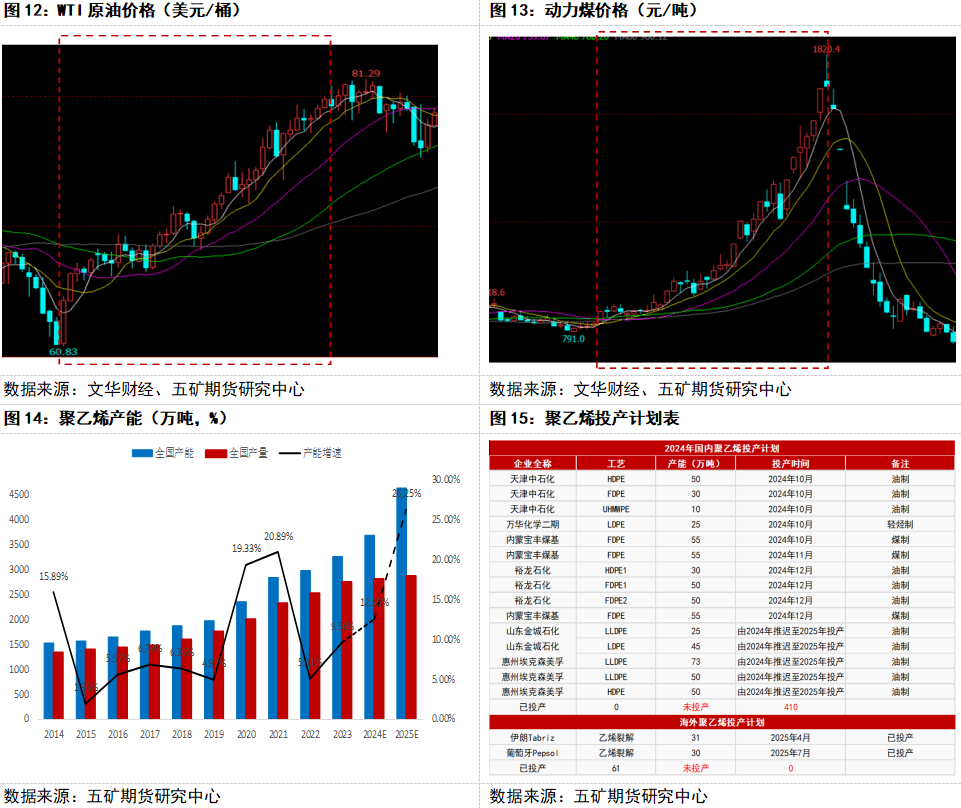

成本端驱动实例1(下降)2018.10.10-2018.11.27美国对伊朗制裁豁免

2018年10月,美国对伊朗制裁豁免,导致伊朗原油流入市场,原油价格应声下跌。成本端原油大跌:本来聚乙烯下跌跟随原油价格较为明显,煤炭早于一周前开始下跌,聚乙烯价格较为坚挺,后随原油应声下滑。

聚乙烯自9630下跌至8260,跌幅为-14.2%;动力煤自661.2下跌至588,跌幅-11.1%;WTI原油自72.28下跌至52.53,跌幅-27.3%。

成本端驱动实例2(上涨)2021.9.2-2021.10.11双控限电导致煤炭价格大涨

聚乙烯自8295上涨至最高点9965,涨幅为20.1%;动力煤自826上涨至最高1820,涨幅120.3%;WTI原油自61.17上涨至最高点80.83,涨幅32.1%。

成本端煤炭大涨:此轮煤炭上涨是因为国内缺煤及双控限电下导致煤炭、甲醇价格大涨。

2

基本面博弈减弱原因1:市场参与主体的多样性

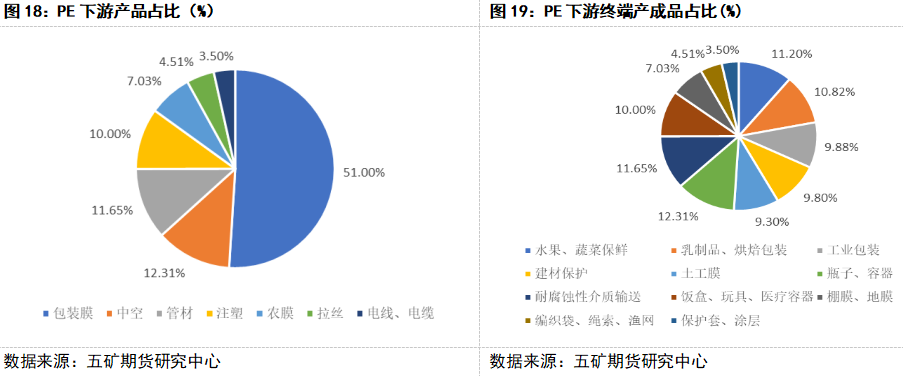

具体去看,目前期货市场参与主体有以下几点特点:

1.从机构投资者参与者数量构成上,产业企业占比68%(贸易类企业占比39.4%,生产企业占比28.6%),私募基金占比20.8%,其他金融机构占比5.2%。

2.从参与者持仓占比上看,机构投资者(含产业及金融)持仓量占比70.3%,客户权益占比70.9%,细分去看,产业客户持仓占比31.5%,金融类客户持仓占比38.8%。

因此我们可以看到,尽管产业企业数量占比近68%,但持仓占比为31.5%;而金融类企业占比近26%,但持仓占比为38.8%,高于产业企业。这就导致从市场影响力层面看,金融类企业仍具有较大的话语权。

基本面博弈减弱原因2:“多样化”需求端导致中观细分行业影响有限

本质上,聚烯烃还是作为渗透入各个角落的基本化工品,聚烯烃的需求具有非常明显的韧性:

2008-2009、2014-2016年,出口阶段性承压,但区间内,有基建与地产的支撑形成对冲。

2020年,疫情扰动国内消费,但区间内出口抬升再次形成对冲。

2022-2023年,国内地产承压,但区间内汽车与疫情结束消费抬升形成对冲。

由此我们可以看出,在宏观经济整体处于下行区间的态势下,中观细分行业的起伏对于整体聚烯烃需求的影响是有限的,因为总有其他行业在拉动整体经济的同时带动聚烯烃的需求,所以在如此分散的需求端,很难指定某一具体需求对盘面价格的影响。

3

四季度展望

2024年年底,成本端或将向下驱动叠加宏观影响的边际递减,因此聚乙烯自身基本面驱动将回归,但行情幅度或将偏小。

成本端上,随着2023年油制工艺的大量投产,聚乙烯上游生产工艺的集中性再次回归,80%的产量来自油制工艺,因此原油价格对其的主导毋庸置疑。预计原油端会受特朗普减税及反战政策的影响,震荡下行。因此,成本端支撑的松动会导致聚乙烯受自身基本面的影响增强。2024年年底的大规模投产计划将主导聚乙烯盘面价格震荡下行。

宏观端上,目前随着美国大选落地以及国内强势的宏观政策利好释放,经济整体“稳”中渐进的态势已较为明显,且地产端风险在2023年已有所释放,2024年年底或更多的仍是释放后的修复过程。叠加近期人大会议基调,宏观政策影响力度边际递减,因此聚乙烯2024年年底宏观影响减退,盘面交易逻辑回归聚乙烯自身基本面。

综上所述,成本端支撑松动叠加宏观影响消退,聚乙烯自身基本面主要矛盾集中在供应端新增产能,2024年计划新增产能340万吨,目前仅投产30万吨天津中石化油制LLDPE设施,剩余320万吨计划产能将集中在12月释放。届时,聚乙烯在需求端淡季以及高库存的背景下,向下空间或将打开。

免责声明

本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:五矿期货微服务)