2024年第45周

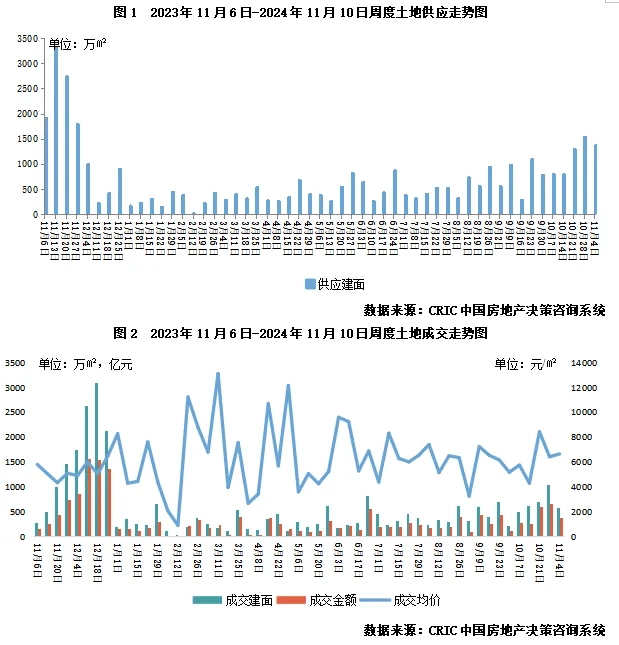

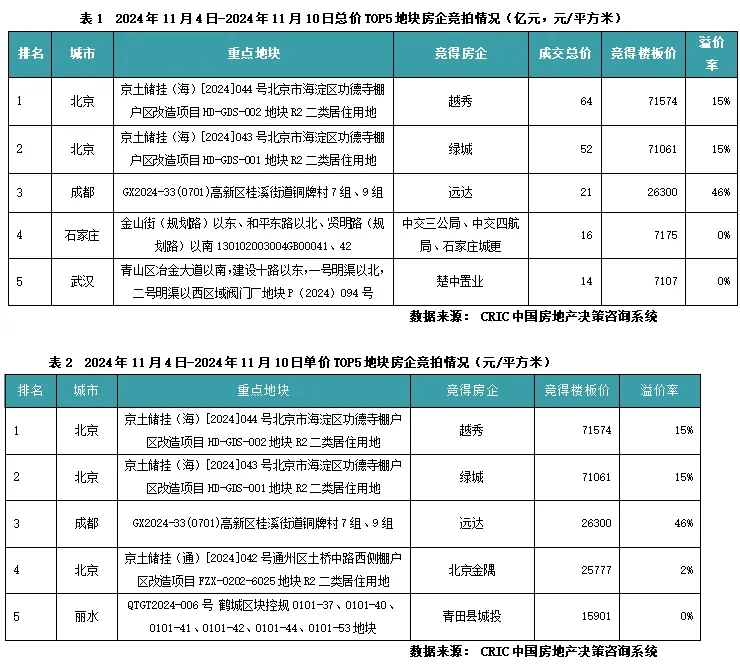

11月4日-11月10日,周内土地供应维持高位,成交规模环比回落,但溢价率大幅上行。重点城市本周监测供应建筑面积1371万平方米,为年内第二高点,成交建筑面积579万平方米,环比下降44%。因北京、成都等地高溢价地块带动,本周平均溢价率6.8%,较上周增加5.6个百分点,流拍率1.1%,降至年内低位。

供应:本周供应总建面1371万平方米,环比下降11%,为年内第二高点。本周仍在一年中的传统供地高峰时段,不过从同比变化来看,降幅较上周扩大了9个百分点至29%,“严控增量”仍在持续有效执行。热点供应地块方面,广州海珠区南洲板块挂牌了一宗纯宅地,为原海珠客运站地块,容积率3.8,起拍总价24.16亿元,起拍楼板价3.38万元/平方米。临近的三滘立交地块于8月成交,由中交以47亿元竞得,成交楼板价为3.13万元/平方米。目前地块周边在售项目均价在6.5-8万元/平方米不等。在9月份海珠客运站地块公示的控规调整中,将交通场站用地调整为二类居住用地,容积率5.0,在这次公告中,地块容积率降为3.8左右,总建面也调整为约7.15万平方米。苏州独墅湖板块挂牌了一宗宅地,容积率1.6,起拍总价15.4亿元,起拍楼板价2.8万元/平方米,2023年该地块由商业用地改为商住用地,2024年从商住用地调整为纯宅地,并将容积率从1.8降至1.6,目前周边在售项目均价5万元/平方米左右。

成交:总建面579万平方米,环比下降44%,成交金额384亿元,环比减少42%。溢价率大幅回升至6.8%,创9月以来新高,主要是受北京、成都优质地块带动。本周北京海淀功德寺2宗棚改用地均拍至摇号成交,溢价率15%,其中1号地块由绿城竞得,成交总价51.75亿元,2号地块由越秀竞得,成交总价63.8亿元,两宗地容积率均为2.1,成交楼板价7.1万元/平方米左右,销售指导价均为10.8万元/平方米(±8%),与周边在售项目均价基本持平。板块内虽然竞品较多,但得益于地块毗邻中关村软件园,且学区配套、公园绿地配套较佳,两宗地仍获得了大量央国企的关注。成都高新南区地块更是拍出了46%的溢价率,2.63万元/平方米的楼板价也刷新了板块纪录。该地块容积率2.0,起始总价14.1亿元,由远达以20.67亿元竞得。该地块处于高新区大源板块南部,可承接金融城的改善住房需求,距离商业、绿地配套成熟片区较近,且自身周边规划发展预期较佳,故而在本次土拍中,赢得了一众央企及民企的青睐,经过84轮竞价方才成交。

[购房资讯轻松享,快来关注乐居网]