供应:因矿山减停产增加,当前锂辉石价格有一定程度上涨,但非一体化盐厂多保有一定安全库存,矿石向锂价传导存在阻力,预计短期内辉石提锂产量维持强劲;受锂价上涨拉动,本周云母提锂有一定增量,考虑到高价套保因素,短期内云母提锂产量或维持增势;天气因素拖累盐湖提锂产量,后续气温下降影响加剧,短期内盐湖提锂或维持减产;下游排产增加拉动,回收提锂有一定增量,但废料价格跟涨锂价,预计回收提锂增产空间有限。进口方面,从智利及阿根廷发运数据来看,后续锂盐进口维持增势。

需求:海外贸易政策不确定增加,年底储能端有一定抢出口需求,叠加2025年磷酸铁锂产品更新带来的提前备库需求,短期内下游排产维持增势。

库存:11月下游受多方面影响,实际排产较10月大幅增加,冶炼端及正极厂去库进度加快,尽管锂盐方面有增产预期,但考虑到需求超预期因素,后续碳酸锂库存或维持去库趋势。

总结:短期内锂价上涨主导因素为需求超预期增长拉动,同时伴有矿山减产的支撑,考虑到zulu矿山尚未复产及Bikita透锂长石产线停产的情况,非洲矿石供应短期难以恢复,叠加澳矿KathleenValley矿山及皮尔巴拉矿山均有减量,国内矿石供应有所收缩,但锂辉石冶炼产能持续扩张,在正极厂排产超预期背景下,预计矿端对锂价的支撑将推动锂价短期运行区间较先前上移。

一、行情回顾

本周碳酸锂主力合约震荡偏弱,11月8日收盘价76400元/吨,较上周跌0.13%。

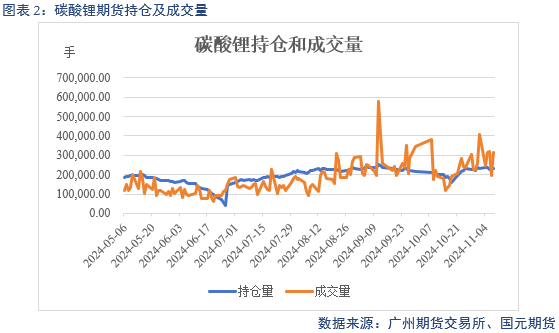

二、持仓和成交

截至11月8日,碳酸锂持仓229434手,较上周减3491手;成交312254手,较上周减93714手。

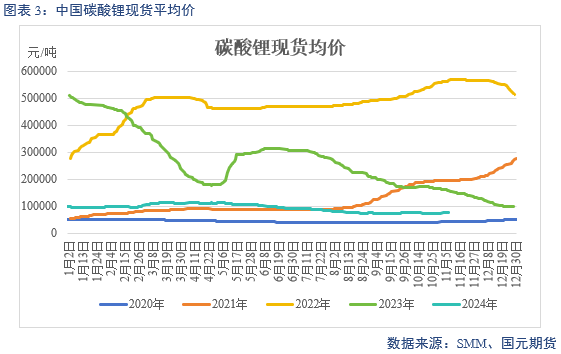

三、现货价格及升贴水

截至11月8日,中国电池级碳酸锂现货均价为75400元/吨,较上周增1550元/吨;现货平均升贴水为-2350元/吨,较上周减700元/吨。

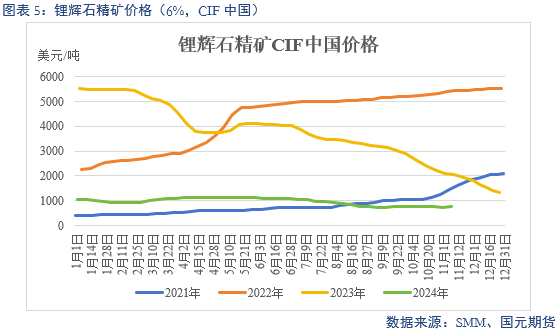

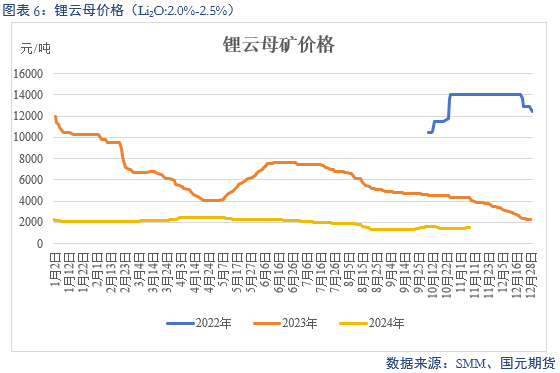

四、锂矿价格

截至11月8日,中国锂辉石到岸价格759.2美元/吨,较上周增14美元/吨;国产锂云母价格1540元/吨,较上周增24元/吨。

9月,澳洲黑德兰港口发往中国锂辉石数量为147606吨,较上月增46490吨。

五、锂盐生产情况

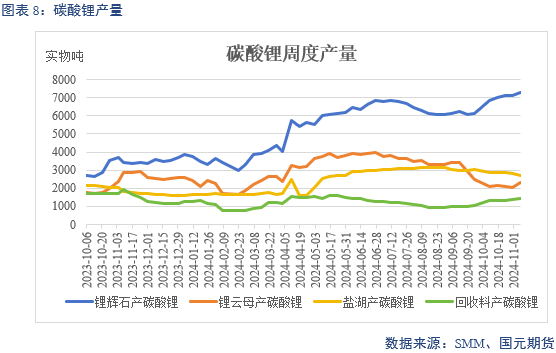

截至11月7日当周,锂辉石生产碳酸锂产量7301吨,较上周增170吨;锂云母生产碳酸锂产量2300吨,较上周增256吨;盐湖产碳酸锂产量2714吨,较上周减112吨;回收产碳酸锂产量1450吨,较上周增87吨。

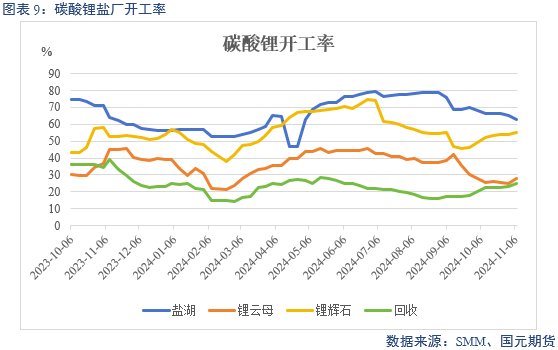

截至11月7日,锂辉石提锂开工率为55.31%,较上周增1.29个百分点;锂云母提锂开工率为28.11%,较上周增3.13个百分点;盐湖提锂开工率为62.75%,较上周减2.59个百分点;回收提锂开工率为24.64%,较上周增1.48个百分点。

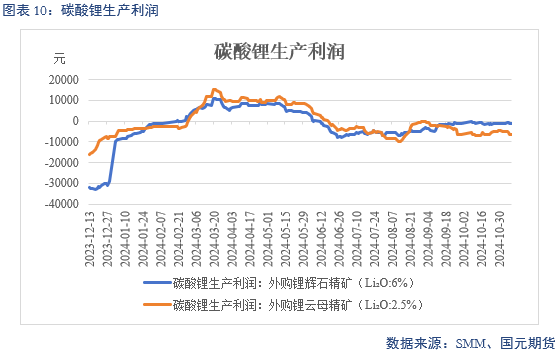

截至11月8日,外购锂辉石产碳酸锂利润为-1331元/吨,较上周减204元/吨;外购锂云母产碳酸锂利润为-6543元/吨,较上周减1370元/吨。

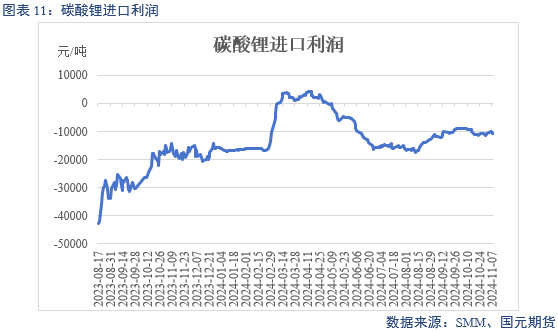

截至11月8日,碳酸锂进口利润为-10762.4元/吨,较上周减12.6元/吨。

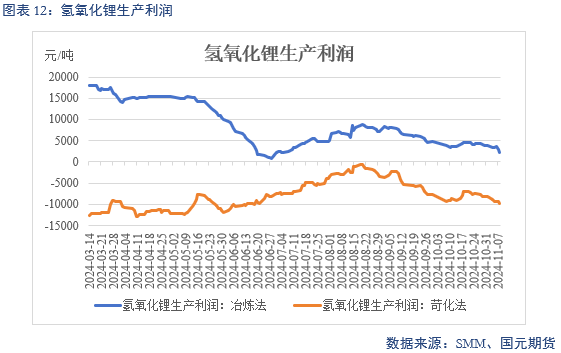

截至11月8日,冶炼和苛化产氢氧化锂利润为2289元/吨和-9757元/吨,较上周减1578元/吨和1532元/吨。

六、库存

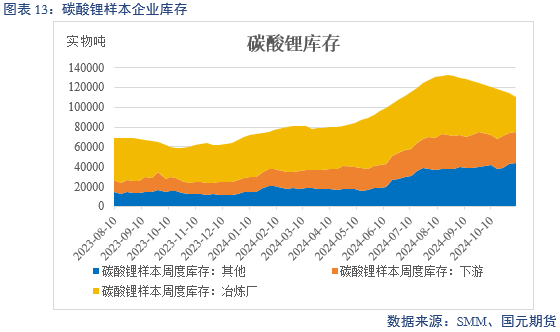

截至11月7日,冶炼厂碳酸锂库存为35750实物吨,较上周减4701实物吨;下游碳酸锂库存为30981实物吨,较上周减393实物吨;总计碳酸锂库存为110723实物吨,较上周减3345实物吨。

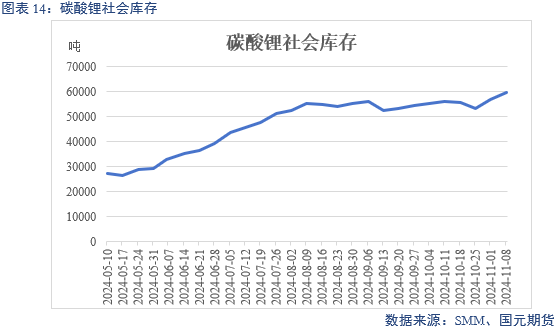

截至11月8日,SMM碳酸锂社会库存为59650吨,较上周增2700吨。

七、下游材料生产情况

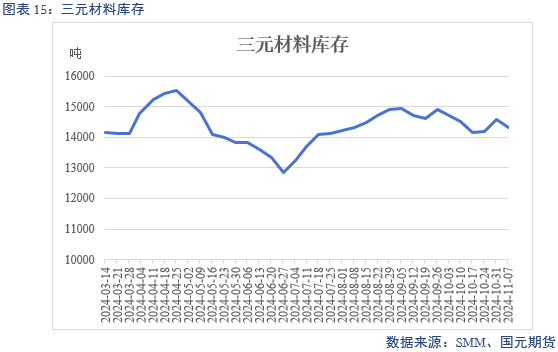

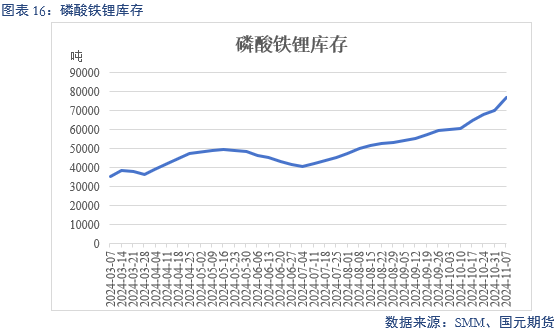

截至11月7日,SMM三元材料库存为14321吨,较上周减270吨;磷酸铁锂库存为76960吨,较上周增6730吨。

八、电池生产情况

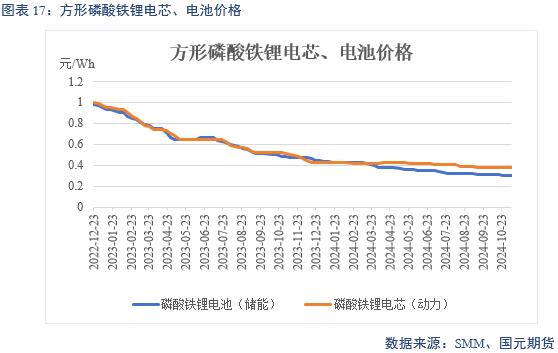

截至11月8日,方形动力磷酸铁锂电芯价格为0.38元/Wh,较上周持平;方形储能电池价格为0.3元/Wh,较上周持平。

九、终端生产情况

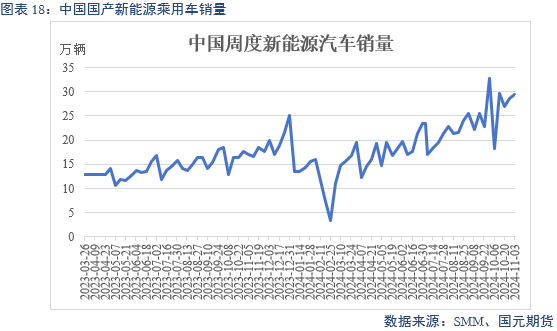

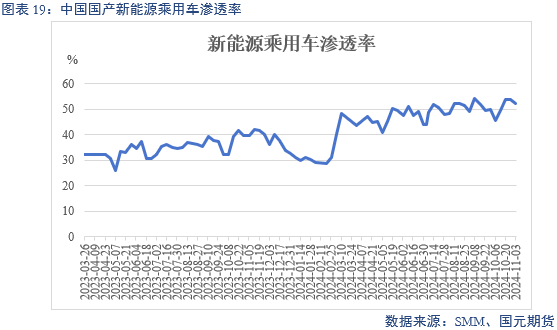

截至11月3日,中国国产新能源乘用车销量为29.4万辆,较上周增0.8万辆;中国新能源乘用车渗透率为52.3%,较上周减1.5个百分点。

十、政策资讯

1)国家标准《新能源汽车运行安全性能检验规程》发布,将于2025年3月1日正式实施。新能源汽车的动力蓄电池安全充电检测和电气安全检测将成为必检项目。

2)11月,关于《电动自行车用锂离子蓄电池安全技术规范》这一新规正式实施,该文件规定了6项单体电池的测试项目,22项电池组的测试项目,并从七个方面设置了电池组的产品安全准入门槛。

3)10月30日,欧盟官方公报正式发布了2024/2754号法案,做出了对自中国进口的纯电动汽车征收反补贴税的决定,10月31日生效,有效期五年。

4)工信部对新型储能制造业高质量发展行动方案(征求意见稿)公开征求意见,主要内容包括,加大对国内锂、钴、镍等矿产资源的找矿支持力度,科学有序投放矿业权,增强国内资源保障能力。指导国内企业多元、有序、协同布局海外资源项目,降低资源开发运输成本。鼓励生产企业在新型储能产品研发阶段做好产品全生命周期管理。加强产品绿色设计,提升产品易回收、易利用性。在满足产品性能要求前提下,支持生产企业使用再生原料。

总结:据悉,欧盟税收政策将导致国内企业向外扩张投资。

十一、基本面资讯

1)雅化集团卡玛蒂维锂矿二期项目预计年内产出锂精矿,届时该项目总计产能将达到每年230万吨,雅化集团锂矿自给率可达到60%。

2)10月24日,Eramet公司重新获得阿根廷Centenario锂项目的全部所有权,该项目预计11月投产,产能为2.4万吨碳酸锂当量(LCE)/年。

3)10月29日,PilbaraMinerals报告显示,从12月起将高成本的Ngungaju工厂暂时停产,将导致2025财年总产量减少约10万吨。

4)Liontown将KathleenValley矿山产能提升进度调整为2027财年末达到280万吨/年锂辉石产能,此前为2025年第一季度末达到300万吨/年的目标。

5)津巴布韦zulu矿山因资金链断裂仍处于停产中,矿山年产锂辉石8.4万吨/年,透锂长石3.25万吨。

6)广汽集团目前因湃电池首条6GWh产线已投产运营,计划最终产能为36Gwh。

7)2024年10月智利出口至中国的碳酸锂约为1.7万吨,环比增加2.2%,同比增加1.1%。2024年1-10月智利出口至中国的量级约为16.2万吨,同比增加45%。

总结:全球锂矿减产频发,短期内矿价上涨,但考虑到盐厂前期多保有安全库存,短期内影响有限。