蓝鲸新闻11月14日讯(记者胡劼)“无门槛4%,资金大3.6%可谈”“新客3.8%”“头部券商,两融利率最低可到3.5%”。记者关注到,近日,随着A股市场行情回暖,各家券商正在通过压降利率的“价格战”,以争夺更多两融业务的目标客户。

为了增加宣传效果,有从业者在流量平台通过发布“两融都3.8%了没还没产出被领导催业绩”“两融3.7%也没业绩被劝退”等“卖惨哭诉”的短视频,吸引潜在客户。

需关注的是,蓝鲸新闻记者以投资者身份详细咨询多家券商之后,发现业务人员在对两融业务的营销过程中,或存在片面强调市场行情、忽略交易风险等“过度宣导”问题。

有业内律师表示,片面强调市场机会和融资成本低等有利因素,而对风险轻描淡写甚至只字不提,可能构成误导性宣传,如果投资者因误导性宣传而遭受损失,券商可能需要承担相应的民事赔偿责任。

融资利率低至3.5%,“价格战”蔓延至两融业务

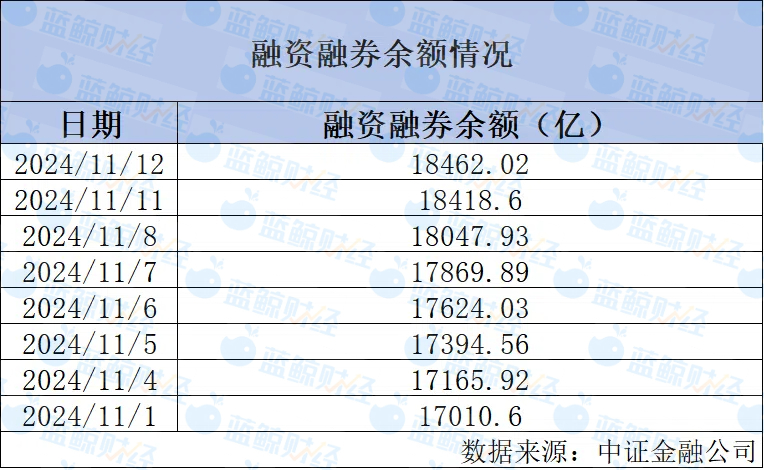

11月以来,A股融资融券余额已实现7连增。根据中证金融公司数据显示,截至2024年11月12日,融资融券余额达到18462.02亿元。从10月的数据来看,A股融资余额的增长趋势整体也较为稳定。从10月8日的15504.44亿元到10月31日的17088.87亿元,期间大多数交易日的融资余额都在稳定增长之中。

一位券商营业部负责人告诉记者,券商客户资产量有所增加,两融余额稳步提升,明显带动了以息差收入为主的券商的业绩增长。“现在行业整体利率处于下行阶段,两融利率肯定也要往下走,这也是正常的。但是很多券商现在打了个时间差,目前两融仍保持稍高的利率水平,从这个角度来说,券商依旧能获得较好的差额利润。”

记者关注到,为了抓住市场机遇,眼下,各家券商正在通过压降利率的“打法”,以争夺更多两融业务的目标客户。

“券商的价格战,已经由普通账户蔓延到两融账户。”一位券商人士打趣地说道。“券商在两融业务上的推广积极性比较高,4.8%左右的融资利率在行业中已经不算是很低的了,有不少券商可以给到4%以下的融资利率,只要这家券商有资金实力覆盖相应的融资成本。”

蓝鲸新闻记者调查发现,近期,网络平台涌现了一批通过低融资利率开发客户的帖子,文案多以“无门槛4%,资金大3.6%可谈”“新客3.8%”“头部券商,两融利率最低可到3.5%”等话术,争相吸引潜在两融客户的注意力。

为了增加宣传效果,有从业者还打起了“感情牌”,通过发布“两融都3.8%了没还没产出被领导催业绩”“两融3.7%也没业绩被劝退”等“卖惨哭诉”的短视频,吸引投资者的关注,借机私信推两融业务,为了拉动业绩,可谓是用尽了招数。在进一步沟通中,其中一位短视频发布者告诉记者,其是国金证券员工,具体的融资利率要视客户资金体量而定。

毕竟,业绩的完成情况很大程度与收入挂钩。有业务人员在社交媒体上吐槽,如果自己完不成两融开户的任务,少一户就会被扣600元,“当月绩效都不够扣,就分几个月慢慢扣。”“我们绩效不够扣,已经在扣底薪了”。

不过,也有券商营业部的工作人员对此表示,“600元夸张了,开一个户才给多少钱。”

那么,券商对员工下达两融开户的硬性指标是否普遍?记者就该问题采访了多家营业部的业务人员。通过进一步交流得知,的确有券商会下达年度的两融开户的指标,但是从分公司再分配到各营业部时,具体执行上有一定的弹性。“分公司每年会派任务,我们营业部领导比较佛,最近没增加两融账户的KPI,别的营业部不太清楚。”某中字头券商人士向记者透露。

“我们营业部没有两融开户的硬指标,但是我们会根据客户的资金实力等具体情况做相应的推荐,近期行情不错,也有不少客户主动咨询两融账户的开立。”某头部券商营业部投顾对记者表示。

不论是业务指标导向,还是行情带动的缘故,券商对于两融业务的积极推动是有目共睹的,这背后也有券商迫切想要“锁定”新老客户的考量。

一位券商分析人士对记者表示,根据相关规定,个人投资者只能有一个两融账户,如若需要更换交易券商,投资者必须去营业部现场注销两融账户后才可新开,这在一定程度上能够抑制投资者作出销户的决定。因此,券商在开拓新客之后,通常会积极向符合条件的投资者推广两融账户的开立,以提高个人账户的稳定性。

“我们和同业交流下来,大部分券商现在是比较乐于做两融业务的,一是可以加杠杆以提高交易量,二是现在两融的息差和佣金,较普通账户还是高一些;加之在估值相对低的水平下,大家也敢做两融。”一位券商营业部负责人告诉记者。

“50万门槛”背后藏匿的营销风险

通过与两融投资者的交流,蓝鲸新闻记者了解到,投资者近期赴券商开立两融账户的原因,主要还是受到A股市场行情向好,但自身资金体量小和可用的信贷工具受限的多因素驱动。

由于近期新股民的涌入,以及通过贷款入市的苗头有所显现。今年10月,金融监管部门对商业银行进行了窗口指导,银行信贷资金严禁违规进入股市。目前,已有多家银行发布公告称,“如信贷资金违规流向股市等领域,一经发现,将提前收回贷款。”

“信贷资金入市触及监管红线,也会催生资产泡沫,增加市场风险。目前银行方面十分重视对银证转账的监测,一旦发现有反常异常情况,都会进行核实,确认违规会要求客户立即还款。”一位业内人士告诉记者。

因此,在“信贷工具”入市受限的情况下,通过券商开立两融账户是合规且门槛相对较低的“加杠杆”方式。

“行情好,想放大收益,借消费贷又有合规风险,但是我账户之前的股票被套住了,想到去开两融来降低成本,尽早解套。”一位散户告诉记者。

在与该投资者交流的过程中,记者了解到,其并未选择融资利率较低的券商开通两融账户。“一分价钱一分服务,就怕被一些小券商的客户经理以很低的利率吸引,两融账户开立好了后才发现这家券商融资额度不足,券源也特别少等问题,那两融账户就开了个寂寞。”该位投资者表示。

记者发现,在社交媒体上也有投资者吐槽类似的问题。“一些小券商以低利率吸引人,但是行情好的情况下,很容易出现融资额度不足的问题。”

业内人士告诉记者,一些券商出现融资额度用完要分两方面看,一方面是行情上涨之下,短期两融部门的资金提供能力不及客户需求量,形成资金缺口;另一方面则是由于融资规模超过了风险控制指标的监管要求。

放大两融融资利率低的优势,弱化或者规避后续服务的短板,这或许是券商的一种业务营销策略。

不过,当蓝鲸新闻记者以投资者身份详细咨询多家券商之后,发现业务人员在对两融业务的营销过程中,存在一定程度的“过度宣导”问题。

其中一家头部券商理财经理对记者表示,现在行情好,融资成本低,是开两融的好时机,先把账户开立,以后有需求再用都可以。在谈及两融账户开立的条件时,也只是提及资金量门槛。“50万起步,越多越好,1000万可以申请3.5%的融资利率,前提你是我们新客。”

另一家中字头券商营业部的投顾在得知记者有两融账户需求时,立刻表示想电联详聊。在提及开户需要满足哪些要求时,同样仅对资金体量表示了关注,未对两融使用风险作出提示。“我们在后台看到客户资金量够的话,都会主动打电话推荐开两融账户,客户的积极性也比较高。”这位投顾向记者透露。

由此可见,部分券商营销人员在推广两融业务的过程中,存在片面强调市场行情、有意忽略交易风险和未尽适当性义务等情况。

“两融业务本质上是一种杠杆交易,风险较高,并非所有资金量达到50万的投资者都具备足够的风险承受能力和投资知识来使用两融工具。”上海申伦律师事务所夏海龙律师表示。

夏海龙律师认为,金融机构在向投资者销售金融产品或者提供金融服务时,应当了解投资者的风险承受能力、投资目标等情况,进行风险评估后销售与投资者风险承受能力相匹配的产品或者服务。券商过度关注资金量而忽视风险评估,没有向投资者充分揭示两融业务的风险,违反了适当性原则。

此外,片面强调市场机会和融资成本低等有利因素,而对风险轻描淡写甚至只字不提,可能构成误导性宣传。“相关法规严禁金融机构在营销金融产品或服务过程中进行误导性陈述,误导投资者的行为可能导致投资者在不知情的情况下参与高风险的两融业务,进而引发纠纷。如果投资者因券商的误导性宣传而遭受损失,券商可能需要承担相应的民事赔偿责任。”夏海龙律师进一步指出。(蓝鲸新闻胡劼hujie@lanjinger.com)