核心观点

宏观方面,美联储11月如期降息25个基点。特朗普赢得美国大选结果。关注国内财政部部长12万亿元的化债组合拳是否对市场产生影响。

供给方面,全球多矿山铜精矿产量下降,1-8月,世界铜矿产量增长了约2%,增速低于1-7月的2.96%。国内方面,11月以来,国内散单吨铜冶炼亏损-2600~-470元/吨。长单吨铜冶炼盈利200~800元/吨。

需求方面,美中房地产用铜需求下降不利于铜价。但国内空调行业、新能汽车行业及电力行业用铜量增加俊提振铜价。

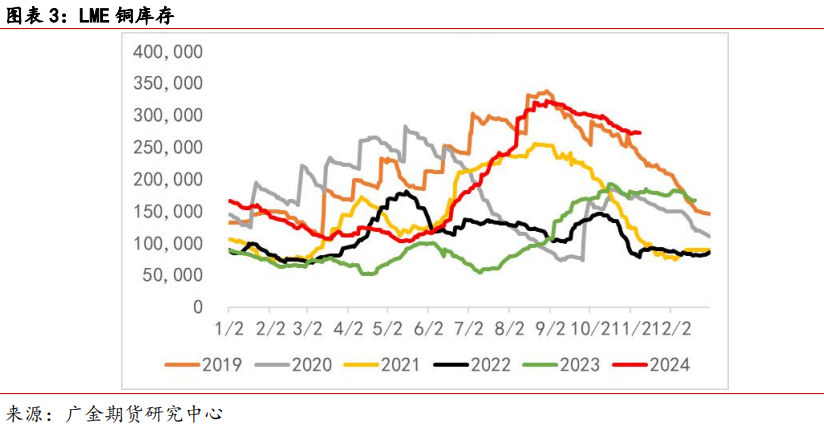

库存方面,11月8日,LME铜库存减少125吨至272400吨。上期所周铜库存减少13559吨至153221吨。

展望后市,美联储降息预期、全球铜矿产量增速下降及下游需求增长提振铜价,但需警惕高铜价对需求的抑制作用。

风险点:全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

一

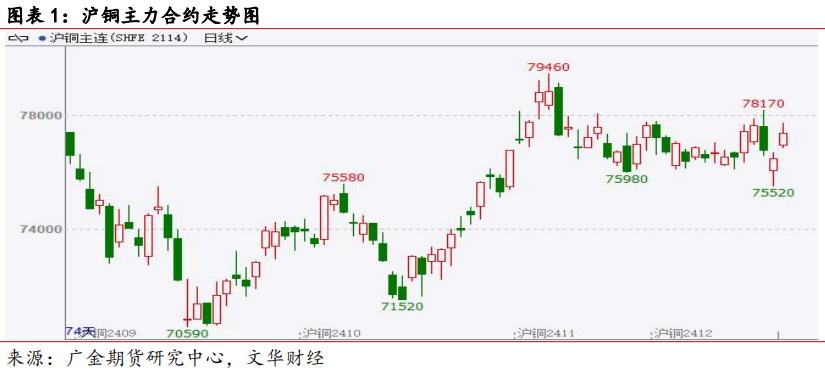

行情回顾:10月铜价高位回落

10月,沪铜主力合约开盘78940元/吨,受到全球多个矿山供应增加影响,最低跌至75980元/吨,收盘于76540元/吨,跌幅-2.9%,成交量155.3万手,较上月-53.2万手,持仓量15.8万手,较上月-1.23万手。展望11月,美联储降息25个基点及美国大选结果落地后,在缺乏新消息的指引下,预料铜价走势震荡。具体如下:

二

宏观经济分析:市场预计美联储12月降息25个基点

美联储10月降息25个基点,消息落地提振铜价。市场预计12月美联储继续降息25个基点。美国大选结果落地,特朗普胜出。

三

供给分析:全球铜市供应趋于宽松

1、8月全球铜矿产量增长

2024年前八个月,世界铜矿产量增长了约2%。

全球矿山产量受益于2023年产量受限的复苏(主要在智利、印度尼西亚和美国),以及刚果民主共和国(DRC)矿山项目产能提升带来的额外产量。

智利的产量增长了3%,主要得益于Escondida和Collahuasi矿山产量的提高以及QuebradaBlanca(QB2)产量的增加。智利精矿产量增长了7%,而SX-EW下降了9.5%。

刚果民主共和国的产量增长了约11%,主要是由于Kinsanfu的产量增加以及Tenke和Kamoa-Kakula矿山的扩建,以及其他较小矿山的新增/扩建产能。

在秘鲁,铜矿产量下降了0.7%,主要矿山的产量水平降低。印尼产量增长了22%,从2023年第一季度因大量降雨和山体滑坡造成的格拉斯伯格和巴图海焦矿的运营限制中恢复过来;美国产量下降了5%。本月,基罗贝尔德(CeroVerde)、班巴斯(LasBambas)和特罗莫克(Toromocho)铜矿产量分别下降5.7%、11.3%和17.1%。英美集团的克拉维科(Quellaveco)铜产量下降25%。秘鲁矿业、石油和能源协会(SNMPE)预计今年300万吨的目标产量将无法实现。

2、前八月世界精炼铜产量增长

2024年前八个月,世界精炼铜产量增长了约5%。世界精炼产量的增长主要是由于中国和刚果民主共和国产能扩大带来的强劲表现。由于一些一级和二级(来自废料)冶炼厂和炼油厂的启动和扩建,中国精炼产量估计增长了约6.5%。由于新建和扩建的电积厂(SX-EW)的持续增加,刚果民主共和国的精炼产量增长了16%。智利精炼铜总产量下降了7%,电解产量下降了2%,电积(SX-EW)产量下降了9.5%。日本精炼产量增长3.8%。在美国,产量估计增长了8%,主要是因为肯尼科特冶炼厂(5月至9月)的维护停工导致2023年的产量减少;欧盟的冶炼产量下降了约2%,主要是由于2023年6月瑞典的Ronnskar炼厂关闭。全球二次精炼产量(来自废料)增长了4.6%,主要是由于中国的强劲增长。

伦丁矿业三季度铜产量为10万吨,环比增加25%,同比增加11%。今年前三季度,紫金矿业实现矿产铜79万吨。

巴里克黄金预计2024年全年铜产量在18-21万公吨之间。

3、10月国内铜精矿进口量增加

10月份中国进口铜精矿231万吨,较上年同期增长0.2%。今年前10个月,中国铜精矿进口总量为2336万吨,较上年同期增长3.3%。

智利10月铜矿石和精矿出口量为1,375,542吨,当月对中国出口铜矿石和精矿996,494吨。

2024年11月8日,16港口进口铜精矿当周库存为115.0万吨,较上周环比增2.2万吨。

4、9月国内精炼铜产量增加

9月精炼铜产量为113.8万吨,同比增长0.4%。今年前9个月中国精炼铜产量为1004万吨,同比增长5.4%。

年初以来,TC快速走低,截至5月30日,TC跌至1.7美元/干吨的低位水平后止跌反弹。11月8日,TC回升至13.1美元/干吨。11月以来,散单吨铜冶炼亏损-2600~-470元/吨。

CSPT小组9月24日召开季度会议,敲定2024年第四季度的铜精矿现货采购指导加工费TC/RC为35美元/吨及3.5美分/磅。计算包含硫酸销售的利润后,长单吨铜冶炼利润为200~800元/吨。

5、11月精炼铜盘面进口窗口打开

中国9月精炼铜进口量为34.82万吨,环比增长25.99%,同比上升1.06%。2024年11月精炼铜进口窗口打开,盘面进口盈亏为-1300~2700元/吨。

四

需求分析:铜市下游需求量增加

1、8月全球精炼铜表观使用量增加

2024年前八个月,全球精炼铜的表观使用量增长了约2.5%。中国的表观需求(不包括保税/未报告库存的变化)增长了约2.7%。中国精炼铜净进口量增长0.5%(精炼铜进口量增长9%,但出口量增长85%基本平衡)。除中国外的世界使用量增长了约2%:欧盟、日本和美国的需求疲软被一些亚洲和中东和北非国家的增长所抵消。

2、10月国内下游铜材表观需求增加

10月份中国未锻造铜及其制品进口量为50.6万吨,较9月份的47.9万吨增长5.6%,较去年同期增长1.1%。2024年前10个月的铜进口量为460万吨,同比增长2.4%。

3、美中房地产9月用铜量下滑

2024年1-9月国内房地产开发投资累计78680亿元,累计同比下降9.8%。

9月,美国房地产新屋开工、营建许可分别为135.4万套和142.5万套,同比-0.9万套、-9万套,降幅分别达到-6%、-1%。

4、9月发电装机用铜量同比增长

电网投资方面,2024年9月全国电网工程投资完成额累计3982亿元,同比增长21%。1-9月份,全国主要发电企业电源工程完成投资5959亿元,同比增长7.6%。

1-9月,全国累计发电装机容量约31.6亿千瓦,同比增长14.1%。太阳能发电装机容量累计约7.7亿千瓦,累计同比增长48.3%。风电装机容量累计约4.8亿千瓦,累计同比增长19.8%。

2024年前三季度风电新增并网容量39.12GW,同比增长16.8%。

5、空调行业排产用铜量同比增长

根据奥维云网(AVC)最新排产监测数据显示,2024年11月家用空调排产1314万台,同比增长33.6%;其中内销排产566万台,同比增长14.0%;出口排产748万台,同比增长53.5%。

6、中国电动车行业用铜量增加

2024年10月,中国新能源乘用车市场零售119.6万辆,同比增长56.7%,环比增长6.4%。2024年9月世界新能源乘用车销量171万台,同比增30%,环比增19%。

五

供需平衡分析:LME铜库存持续累库压制铜价

库存方面,11月8日LME铜库存272400吨,月环比下降8%。上期所铜库存139662吨,月环比下降11%。

六

结论:11月铜价宽幅震荡概率大

展望后市,市场预期12月美联储将降息25个基点,提振铜价,但国外铜市需求偏弱及高铜价抑制下游需求或限制铜价上行空间。

风险点:美国银行业流动性风险再现、美联储加大紧缩力度、全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

(转自:广金期货)