近期,广州农商行(1551.HK)公布百亿规模资产包转让计划,引发市场关注。

根据公告内容,该行董事会于11月13日批准了一项交易,即出售总债权资产145.92亿元。其中,涉及本金约118.61亿元,且96.67%为涉及抵质押物的债权,3.33%为涉及保证类债权。此外,还包含利息合计约26.72亿元,代垫司法费用合计约0.59亿元。

从行业看,这批债权置产主要为房地产、批发与零售业等。从逾期分类看,大部分资产为逾期90天之内;逾期90天以上38.41亿元,占比32.38%;逾期1年至3年12.23亿元,占比12%,逾期3年以上为0。从贷款五级分类看,该行此次转让债权资产涉及关注类80.2亿元,占比67.61%;次级类24.71亿元,占比20.38%;可疑类6.44亿元,占比5.43%;损失类7.8亿元,占比6.58%。由此可见,不良类资产规模38.95亿元,合计占比32.39%。

广州农商行表示,此次交易预计可能税前亏损约3.4亿元,但风险资产规模将减少,有效降低不良贷款率和拨备计提,将收回现金100亿元用于公司一般营运资金,提高效益水平。

甩掉坏账包袱背后:逾期类及关注类贷款飙升,房地产和零售行业是重灾区

广州农商银行前身是广州市农村信用合作社,成立于1952年,并于2017年在香港联交所主板上市。截止今年三季度末,该行总资产规模达1.37万亿。

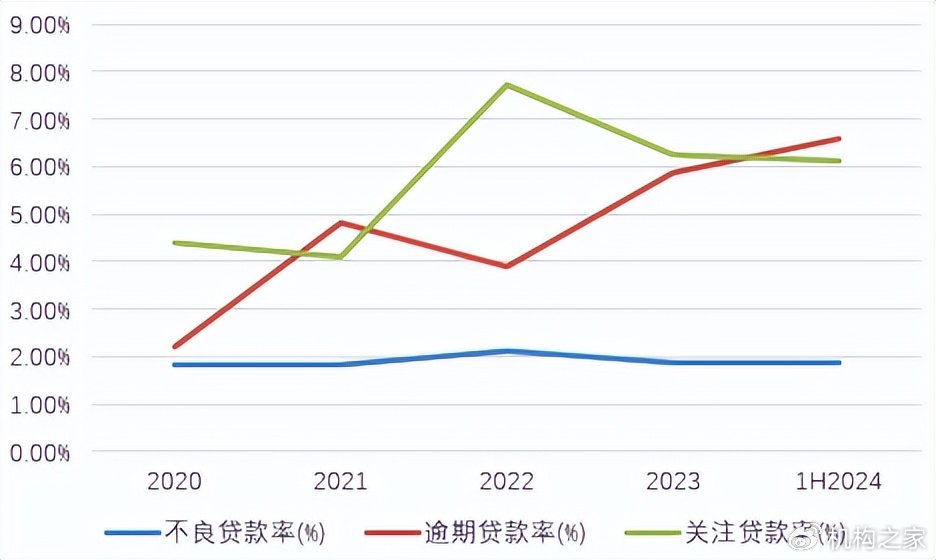

此次转让事件让人不得不关注其资产质量情况。机构之家梳理发现,广州农商行2020年至2023年不良贷款占比分别为1.81%、1.83%、2.11%和1.87%,历经先升后降的过程。以今年上半年来看,其不良率为1.87%,环比年初持平。从该指标来看,似乎表现比较稳定。

不过,进一步研究发现可知,在广州农商行不良率表现平稳的背后,实际上其不良认定有“放水”的嫌疑。注意到该行近几年逾期类和关注类贷款不断飙升,实际上体现广州农商行在资产质量方面压力重重。2020年,该行逾期贷款为125亿,到了2023年,已经飙升至428亿,累计增长超200%。其中2023年增量最大,净增长158亿。截止今年上半年末,逾期贷款进一步增长,从金额来看,达491亿。从占比来看,逾期类贷款占比从2020年的2.20%提升至2023年的5.86%。并于今年上半年末进一步提升至6.60%。此外,2020年至2023年关注类贷款占比从4.11%上升至6.25%,今年上半年末为6.14%。不管是逾期贷款,亦或是关注贷款,其占比已经远高于同业。更重要的是其和不良贷款率的偏离度,以截止今年上半年末数据来看,公司不良贷款仅占逾期贷款和关注贷款三成左右。也就是说,还有七成已逾期或者有潜在风险的贷款,并未纳入不良贷款进行核算。

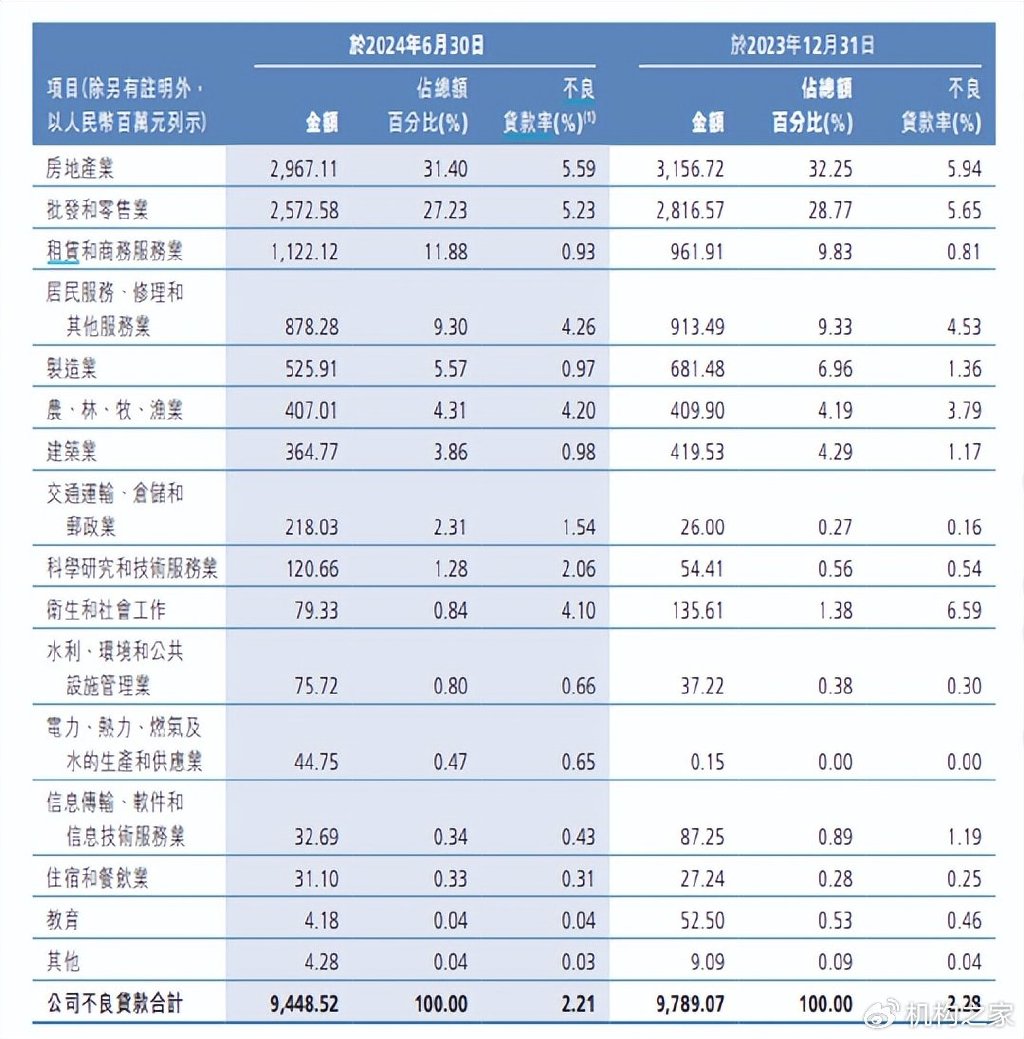

上图展示了广州农商行各行业不良贷款情况,以上可以清晰地看出,包括房地产业、批发零售业等行业是坏账重灾区。截止今年上半年末,房地产业不良率为5.59%,批发零售业不良率为5.23%。如此高的坏账比例,或许大家此时就不难理解,为何广州农商行宁可承担亏损,也要甩掉主要涉及这两个行业的债权资产包。

历经三年盈利水平接近腰斩,今年以来利润继续下降

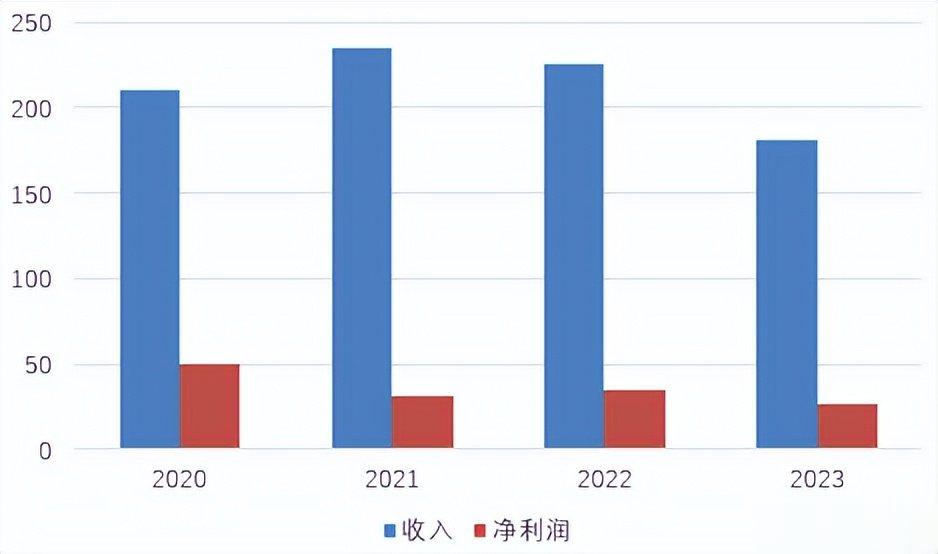

近年来,广州农商行业绩也体现出下滑的压力,尤其是净利润水平,降幅较大。

上图展示了广州农商银行2019年以来业绩情况。从收入端来看,先升后降,呈现一定波动性,高点在2021年,并从2022年开始连续下降两年,降至5年以来新低。具体来看,2021年至2023年该行实现营业收入235亿、225亿和181亿。今年前三季度略有反弹,同比增2.2%至113亿。

利润方面,表现更弱。2020年,该行实现净利润50.8亿,但到了2023年,仅为26.3亿,经历3年已接近腰斩。期间仅2022年净利润有10%左右的回升,其余年份均大幅下降,其中2021年同比下降37.5%,到了2023年再次下降24.6%。今年前三季度,净利润延续下降态势,降幅超两成。

广州农商行利润表现较弱和其成本收入比居高不下息息相关。2021年开始,该行成本收入比持续上升,从26.1%上升至2023年的36.1%。

此外,广州农商行近期公布了一二把手变动情况。该行董事长和副董事长人选确认,均为“70”后,其中原董事长蔡建继任,而原行长邓晓云升至副董事长一职(详细分析见11月8日机构之家报道《广州农商行一二把手人选确认,均具备银行和监管体系双重背景》)。

综合来看,广州农商行甩卖百亿资产包背后逻辑可循,其债权资产包主要涉及房地产业和批发零售业,这是其坏账重灾区。尽管预计有转让亏损,但为了减轻资产质量压力,轻装上阵,或许也是该行无奈之举。