文|新浪科技罗宁

近日,多点数智有限公司DmallInc.(以下简称“多点Dmall”)通过港交所聆讯。在经历了2022年12月7日、2023年6月23日、2024年4月30日,2024年10月31日先后四次递表后,多点Dmall似乎终于要迎来上市曙光。

作为国内最早探索零售行业发展的先行者,人称“超市教父”的张文中在2015年创立了多点Dmall。在多点Dmall上市背后,是三年半以来累计亏损近40亿元,以及关联企业营收占比超过80%的现状。从更长的时间跨度来看,自2019年开始,多点Dmall已经持续亏损五年,累计亏损超过50亿元。

摆在张文中面前的,是亟需上市“输血”和更加激烈“内卷”的零售业竞争。

三年半亏40亿,毛利率远低竞品

自2015年成立以来,经过九年时间,多点Dmall如今成为一个为本地零售业提供基于云计算的数字零售SaaS平台。根据招股书,其业务主要包含三大板块:零售核心服务云、电子商务服务云及其他,其中的零售核心服务云则包括操作系统和AIoT解决方案。据弗若斯特沙利文的数据,2023年,按收入计,多点Dmall是中国最大的零售数字化解决方案服务商以及亚洲领先的零售数字化解决方案服务商,市场份额为6.5%。

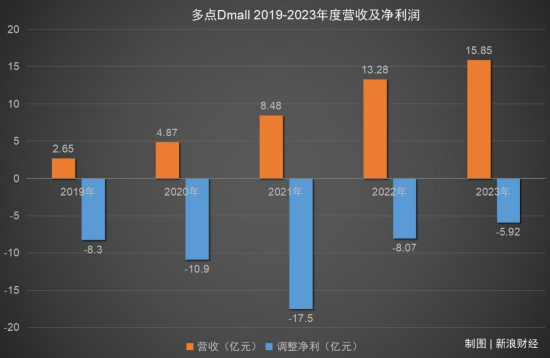

但是,长期的亏损状态对多点Dmall的财务健康构成了重大挑战。招股书显示,多点Dmall在2021年、2022年、2023年和2024年上半年的营收分别为8.48亿元、13.28亿元、15.85亿元和9.39亿元,同期净亏损分别为18.08亿元、9.00亿元、7.49亿元和4.82亿元,三年半时间累计亏损39.39亿元。从更长的时间跨度来看,自2019年开始,多点Dmall已经持续亏损五年,累计亏损超过50亿元。

招股书指出,这些亏损主要是由于随着业务增长及发展而产生的开支,包括对研发的重大投资、营销资源以及物流成本。但是,如果公司不能有效控制成本,财务状况可能进一步恶化,影响公司的稳定运营和长期发展。

不仅如此,张文中曾在采访中表示多点Dmall的系统向外推广并不容易:“这是一个知识密集、技术密集,同时又人力密集的事情,所以这个是挺难做的一件事。”而实际上,不仅仅推广不容易,当前行业竞争格局下,多点Dmall的盈利能力仍不够出色。

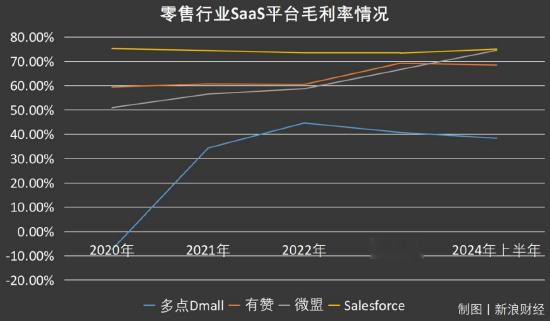

截至2024年6月30日,多点Dmall销售毛利率仅为38.3%,若与国内竞争对手相比,同期有赞毛利率为68.4%,微盟集团毛利率为74.5%。若与国际SaaS企业代表Salesforce对比,其2024财年第二季度的毛利率为75%。拉长时间线来看,多点Dmall的毛利率依然低于行业上述几家SaaS企业。

显然,多点Dmall的毛利率依旧有很大的提升空间,从而适应当前激烈的市场环境。尽管多点Dmall在数字零售领域具有一定的市场地位和增长潜力,但其发展仍面临挑战,正如张文中今年在物美集团三十周年庆活动上曾提到的:“零售业的高毛利时代已经过去,我们现在要通过薄利多销来满足消费者,要注重大规模经营带来稳定的收益。”

光靠“物美系”输血?债务压力与日俱增

尽管在行业调查数据中,多点Dmall拥有中国最大的零售数字化解决方案服务商这一光环。不仅在物美集团的全国门店网络中实施了多点Dmall的云解决方案,还为其他大型零售商提供服务,包括麦德龙实体、重庆百货集团、银川新华集团,以及DFIRetailGroup经营的惠康、万宁、佳宁药房、巨人超市及7-Eleven(HongKong)等知名品牌。

但在这背后,一个不可忽视的是多点Dmall的客户高度依赖于张文中所执掌的“物美系”商超、百货品牌,这对其自身向外发展造成了一定影响。根据招股书,多点Dmall的五大客户均为关联方。分别为物美集团、麦德龙供应链集团、银川新华集团、重庆百货集团、百安居实体,营收占比分别为51.6%、19.6%、3.5%、2.9%、0.6%。若从占比来看,非关联方的独立客户在收入中占比为13.3%。尽管关联企业占比高的问题并非一朝一夕能够解决,但这种对关联方的过度依赖,也说明经过多年运营,多点Dmall的客户资源依然未能突破其关键瓶颈。

同时,截至2021年、2022年、2023年各年以及截至2024年6月30日的六个月,五大客户产生的收益分别占同年/期收益的79.4%、83.3%、87.2%及89.6%。多点Dmall表示,目前的客户群相对集中,主要客户数目有限。失去一名或多名主要客户、未能与一名或多名主要客户续签协议,或未能扩展客户群,均可对其经营业绩及推广服务的能力产生负面影响。并且预计“物美集团将继续占我们收益的绝大部分。”

除中国内地外,多点Dmall也在尝试开拓其他市场,即香港特别行政区、柬埔寨、新加坡、马来西亚、波兰等。并通过与麦德龙集团合作,向欧洲市场扩张。不过,这些地区对应的营收占比依然非常小,仅香港特别行政区收入占比达到6.4%,其他地区均不足1%。

不仅如此,近年来,多点Dmall多点所承受的债务压力与日俱增。截至二季度末,公司账上现金为4.7亿元,而短期借款为主的流动性负债高达82.7亿元,短期偿债压力颇高。同时,公司资产负债率从2019年的316%持续攀升至2024Q2的620%,持续处于资不抵债的经营状态。

零售业“洗牌”,张文中还“卖傻力气”?

2023年,张文中在一次采访时谈道:“多点的哲学是,聪明人卖傻力气,脚踏实地一步一步干,久久为功。”但是对于多点Dmall的发展过程来说,零售业的生意正在发生剧烈变化,这对于这位“超市教父”带来了新的挑战,很明显,零售行业如今不能“卖傻力气”,而是要在新环境下找到更适合的路。

近两年,国内零售行业迎来“大洗牌”。据不完全统计,2023年,永辉超市、步步高、中百集团等13家传统商超巨头合计亏损49.21亿元。即便是沃尔玛、大润发、物美等企业,也深陷“闭店潮”,这反过来影响到了多点Dmall的营收以及发展。而在另一方面,以胖东来为代表,零售行业又出现了新的趋势。另外不得不提到的,是多点Dmall近年来不断通过大幅裁员降低亏损,2022年三季度末,多点Dmall共有2394名员工,其中半数以上从事研发工作。而到了2024年上半年末,全职员工仅剩下1642人,其员工人数降幅已经超过了31.4%,这样的裁员比例或许也说明多点Dmall为了发展而不得不做出取舍。

前不久,前阿里合伙人胡晓明向新浪科技表示:“用传统的零售管理方法去运营一家公司已经不灵了,已经没用了。今天的数字化和互联网已经把所有的信息都拉平了。我们要做的是把信息拉平以后,如何做才会有个性化,对你的员工好一点,对你的消费者好一点。你的员工和消费者才会为这个组织,为你的企业,才会对你更好一点。这是一个平台性思维。”他认为,这是胖东来为零售行业带来的最大价值。

这番话背后也说明,在当下,零售行业仅仅数字化还远远不够,如何能够像胖东来、山姆等品牌一样提供定制化的产品及服务变得更加迫切,而从胖东来今年以来对永辉超市多家门店的调改爆火事件也能够看出,零售行业若要挣脱亏损,依然有许多需要调整和改变的地方。