从“手如柔荑,肤如凝脂……巧笑倩兮,美目盼兮”到“当窗理云鬓,对镜帖花黄”,人们对美丽容颜的欣赏与追求,亘古有之。

如今,容貌之美不再仅仅依赖于“中基因彩票”的天生丽质,医疗科技和医美行业的蓬勃发展,为追求美丽的消费者提供了更加多元的选择,让美“可遇也可求”。与此同时,越来越多的消费者开始搭乘医美这趟快车,为颜值加分。

也正因此,中国医美行业迎来了一系列的技术爆炸和产业跃升,终于基本度过了自己的初级阶段。然而,方兴未艾的医美市场,也迎来了自己的分岔路口。

行业野蛮生长,快速发展的上半场可能已经行至尾声,这一标志性事件就是行业价格战的出现。在此背景下,那些技术门槛低,核心竞争力弱的企业将加速淘汰,更加理性的下半场或许即将来临。那么医美行业的下半场将呈现哪些特征和趋势呢?

消费需求改变:门槛低的轻医美将更受欢迎

首先是轻医美将更受欢迎,而消费者也更加理性。

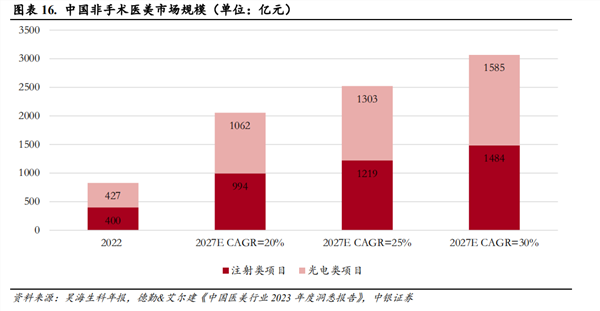

所谓的轻医美一般指的是不手术、不开刀的微整美容项目,通常包括光子嫩肤、刷酸、注射美白针等。需要指出的是非手术的轻医美项目,价格相对低、盈利空间小,为什么很多医美机构还是愿意将其作为重点?一方面,轻医美项目需求广,可扩大潜在用户规模,产生增量和复购,借此引流实现以轻带重。另一方面,相较于昂贵的传统整形手术,轻医美项目价格更为亲民,使得更多人能够承受。

但即便是门槛更低的轻医美,也面临着终端消费需求下滑的困境。根据《中国医美行业2024年度洞悉报告》,2024年服务型消费修复,预计整体医美市场增速可达10%左右,而在2023年这一数据预测是20%。

当2024年第三季度扣非净利润出现下降时,爱美客表示,下游医美机构普遍面临终端消费需求增速放缓的压力,医美机构作为客户,其面临的压力传导到了公司。

站在中游医美机构的视角,从消费者构成上讲,行业增速放缓,与老客户的客单价和到店率明显下降有一定关系。根据中商产业研究院数据,2024年医美机构的核心客群仍为30-40岁消费者,其中,31-35岁医美消费者占比37%,36-40岁医美消费者占比39%,26-30岁医美消费者占比14%。

据业内人士分析,老客户年龄多在30-40岁之间,这部分群体可能会逐渐退出消费序列。因为在30-40岁时爱做医美,到了50岁、60岁就不太会持续投入了,消费习惯会发生改变,医美的主要消费群体也在面临代际更新。

此外,面对90后、00后,医美行业要向更理性、更客观的方向迭代,因为这些年轻人的消费观念本身就很理性。

根据美团方面对医美消费变化趋势的分析,医美消费确实正在回归理性,不少消费者的变美需求更加具象,医生的独特专长、新的技术产品以及可信赖的用户口碑,决定着消费者的选择。

获客方式改变:由营销驱动转向运营驱动

其次是获客方式的转变,单纯的依靠流量或者低价将难以持续。

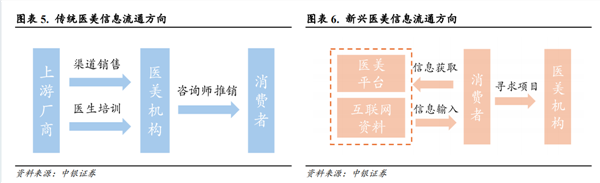

过去抖音和小红书等平台上医美内容的增长呈现出倍增态势,这一方面,为消费者获取轻医美相关的专业知识提供了更多渠道,打破了信息壁垒。业内人士表示,在现在的媒体环境下,许多行业专家和网红都在进行消费者教育,造就了很多专家级的消费者。他们有自身判断,很清楚自己需要什么。

另一方面,这也使得线上成为轻医美发展的主要平台,已形成了集成化发展的势头。前瞻数据指出,从线上订单量来看,轻医美基本统治了线上平台八成的江山,2017年,我国轻医美线上订单量占比为62%,而2022年,这一数据已增至84%。商家对于线上平台、流量严重依赖,如果商家不能通过平台获得流量,则很难在竞争日益激烈的行业存活下去。

但流量模式也已开始反噬行业。流量模式的本质是依靠产品获客,线上卖货必然走电商化路线,电商模式的获客方式就是低价,这是电商平台的基因所致。医美机构拼低价帮上游卖货,肯定是不挣钱。机构不盈利,就只能拼命开发患者需求,势必就会伤客。如此恶性循环。

并且医美行业的获客成本占比较高,有的甚至占到运营成本的一半。因此,一些医美机构通过在平台和渠道打出的低价甚至“破价”挤占市场、抢占客户,这背后暗藏了消费者的健康风险,同时也可能存在不正当竞争。

而低价竞争与医疗服务的矛盾是显而易见的,积攒到一定程度,冲突就会爆发。机构要么崩溃,大数量关店便是市场崩溃的征象;要么经历痛苦的康复期后,走回良性轨道,这个过程是漫长的。

并且医美是医疗属性很强的新消费品类,低价甚至“破价”将带来非常多的附加问题,如大量的纠纷、过度医美等。因此靠低价的模式已经见底,未来我们需要的是存量的维持。医美领域已经从营销驱动的时代,进入运营驱动的时代。

在此背景下,有经验有口碑的医生资源或成为运营的关键。

商业模式转变:由粗放式转向精细化发展

而从行业地位看,这个多金的行业,并不意味着有多赚钱。说出来你可能不信,那些看起来高大上的医疗美容中心、整形医院,并不太赚钱。

专业医美公司瑞丽医美,亏损不止。金发拉比准备并表的韩妃医美,连续几年亏损,没能完成业绩承诺。朗姿股份转型医美前几年业绩承压,苦心运营多年成为行业头部,医美业绩才有所回升——但是,盈利能力可能还不如传统的服装业务。

这背后的反映的行业现状则是行业中游集中度低。而市场集中度低带来的结果是,医美品牌们缺乏与上游药械巨头和下游互联网医美倒流平台们谈判的筹码,低毛利率叠加高费用率,盈利能力非常有限。

业内人士指出,总体来看,我国医美机构端呈现分布杂乱、质量参差不齐、发展良莠不均的现象。公立医院、大型连锁医美集团乃至中小型民营医美机构市场份额占比较低,大部分市场被非正规机构占据,它们中三大资质(医疗机构执业许可证、上岗医生医师资质、诊疗科目合法登记)齐全的较少,因此这些地方往往医美事故频发。随着消费者认知的提升以及行业竞争加剧,不合规的机构或将加速退出市场,行业整体将进一步提质升级。

美团数据显示,过去三年,医美机构的换血率达126%,截至2024年9月,平台上今年新开医美机构近3000家,同比增长38.5%,医美市场活力涌动的同时,对机构的可持续经营提出了更高要求。

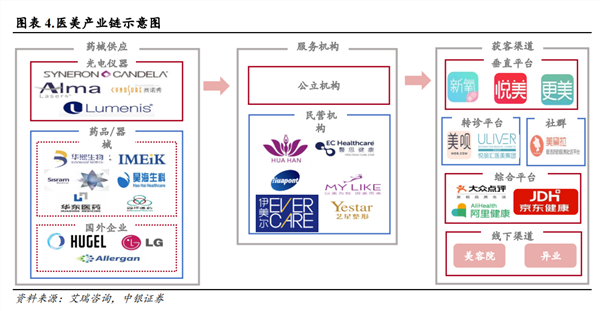

因此上游的医药器械成为了行业的核心推动力,流量入口决定了医美客源,处于中间地带的医美品牌们被挤压,赚钱难。在此背景下,医美机构未来或许还将进行大洗牌,原先的粗放式发展模式将转化为精细化的发展模式。

业内人士也指出,整个行业在经历过“以伤残救治、功能性修复为主”的1.0时代,“满足基本的美观需求,以整形外科、皮肤美容、无创注射等大科室划分机构和医院”的2.0时代和“项目种类、品牌、价格、服务等综合因素成为衡量医美实力的重要判定标准”的3.0时代后,正在向4.0时代迈进。这一阶段,医院、科室、医生技术逐渐专业化、差异化,开始围绕顾客需求,提供个性化、精细化、舒适、规范的定制医美服务。

结语:医美未来将回归医疗本质

综上,在当今竞争激烈的医美市场中,无论是轻医美还是重医美,都应坚守医疗的核心价值。这意味着,医美机构必须将医疗服务、患者体验、医疗质量和医疗安全作为其运营的基石。这些要素不仅是医美行业的生命线,也是赢得患者信任和忠诚的关键。

对于医美企业而言,要想在激烈的市场竞争中稳步前行,避免陷入无休止的价格战,就必须深入理解市场的需求和趋势。这要求企业不仅要关注当前的流行趋势,还要预测未来的发展方向。通过重视研发和技术创新,企业能够开发出满足市场需求的新产品和新服务,从而在市场中占据有利位置。