2024年,在持续不断的反垄断风暴下,谷歌在美国本土已经接受了多次反垄断审判。

一次在8月份,美国联邦法官宣布谷歌搜索引擎业务属于垄断,这是美国政府在一系列针对大型科技公司的反垄断诉讼中的首次胜利。

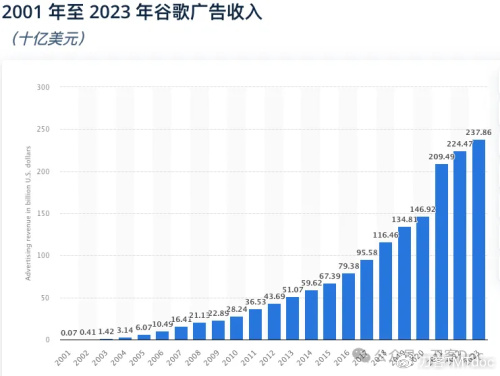

另外一起诉讼聚焦于谷歌的现金牛——广告业务。今年谷歌广告营收在三季度达到659亿美元,增长了10.6%。

纵观谷歌广告业务的发展轨迹,监管机构和竞争对手对谷歌的垄断控诉一直不绝于耳。

谷歌的广告帝国如何建立的,又是怎样形成所谓“垄断”的?今天刀客doc和你聊一聊。

01并购:完成惊险一跃

谷歌成立于1998年,在2000年的时候才推出GoogleAdWords。最初,谷歌是采用每千次展示费用(CPM)模式进行售卖,这是当时最主流的售卖模式。

不过到了2002年,谷歌推出更加注重实效的点击付费PPC(PayperClick)模式,第一次改变了数字广告市场的格局:相较于传统的CPM模式,PPC更看重投放的ROI,同时鼓励广告主优化广告素材和落地页,以提高广告质量得分,从而降低每次点击成本(CPC)。

依靠搜索业务,谷歌在2005年的时候,广告营收已经突破60亿美金。在打牢搜索广告的根基之后,谷歌开始探索展示类广告业务,因为当时品牌的投放还是平面媒体的思路:买版面买广告位。精准定位的营销思路还不成主流,展示类广告具有更大的市场。

进而在2005年,谷歌推出展示广告网络(GDN),允许广告商在谷歌的搜索场景外发布广告,以此吸引更多广告客户。

GDN的推出暴露了谷歌在数字广告领域的野心,它不满足偏居搜索广告一偶,视野望向了全局,以睥睨的姿态俯瞰着整个数字广告市场。

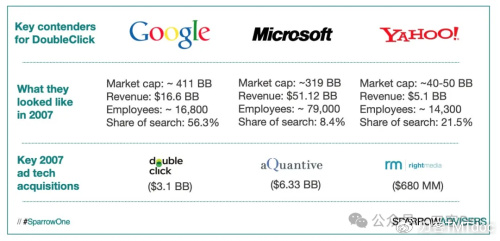

2007年,命运的齿轮开始转动。谷歌以31亿美元收购DoubleClick,该并购在2008年正式得到美国监管部门批准,成为当时数字广告史上最大规模并购。

DoubleClick此前是广告技术服务领域的绝对老大,控制着60%的媒体广告服务器市场。

为了应对谷歌与DoubleClick的合并,微软、雅虎也开始并购广告技术公司。

其中微软在2007年,以63亿美元收购了DoubleClick竞争对手aQuantive。但是微软并购后坚持加倍投入搜索广告而不是展示广告,再加上微软以工程师为中心的文化与aQuantive以广告为中心的思维模式越来越难以融合,最终微软的这次收购并未给它带来足够的好处。根据美国科技媒体GeekWire的报道,微软减记了62亿美元的资产,并于2013年以近5000万美元的价格将Atlas部分出售给了Facebook。

DoubleClick收购案不仅直接让谷歌控制了超过31%的在线广告市场,还让谷歌成为在线广告的“买家、卖家和拍卖人”,帮助谷歌改变了广告行业游戏规则,一跃成为无可争议的广告技术巨头。

快进到今天来看,这一并购恰是谷歌扩张步伐的开始。当时,美国联邦贸易委员会(FTC)就曾发出警告称,如果谷歌利用收购将自己的产品捆绑在一起,造成反竞争,监管机构将介入。就事后看来,美国的监管机构更善于预测未来,而不是阻止未来。

2008年到2011年,我称之为并购整合期,在这一期间,谷歌开始了数字广告领域的收割机模式:

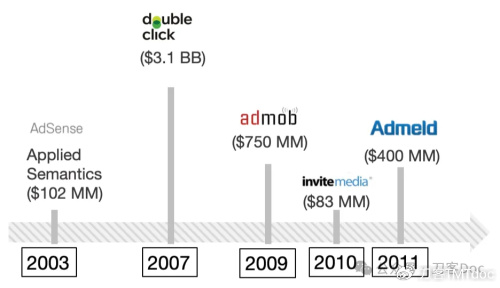

2009年,谷歌作价7.5亿美元收购了移动广告平台AdMob,这让谷歌的广告网络从PC网站,扩展到移动端网页;

2010年,收购了DSP(需求方平台)InviteMedia,将其与自己DSP技术整合,推出了Display&Video360(当时称为“DoubleClickBidManager”),这使得谷歌能够吸引更多大型的广告客户和广告代理机构。

2011年,斥资4亿美元收购了SSP(供应方平台)AdMeld,两年后将其技术整合到谷歌的广告交易平台AdX中,随后关闭了这家公司。

这些收购最终都通过了美国和欧盟的反垄断监管审查。藉此,谷歌初步完成了在线广告领域的布局,奠定了在线广告销售流程的基础设施,且每个链路都是市场的绝对领导者。

02警告:第一张黄牌

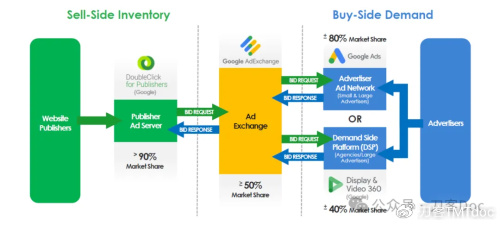

下面一张图是整个数字广告的投放流程,从中能看出谷歌在数字广告领域的统治力。

数字广告的投放分成供需两端。当用户访问网站时,供应方平台(SSP)迅速展示空余的广告位。

与此同时,需求方平台(DSP)代表广告主,扫描所有的目标受众。

在广告交易平台(ADX)上,广告主的竞价都聚焦在最有价值的受众身上。

实时的竞价开始后,最高出价的广告主赢得广告展示机会。

可以看出,在广告的投放过程中,有许多不同的流程和系统在相互作用,而谷歌在每个关键链条上都占据了主导地位,比如它在供应端,通过DFP(DoubleclickForPublisher)控制了90%以上的adserver,在需求端控制了80%以上的广告网络和40%左右的DSP。

谷歌在整个产业链上都布局了自己的系统,各个系统之间的交互都不会产生太大的摩擦。然而如果广告主使用谷歌的竞品与Google广告服务交互,情况就不一样了。

例如,如果Google的广告市场AdX向非Google购买工具发送竞价请求,则这两个系统不会立即兼容,这会给不使用谷歌产品的用户带来延迟。在时间敏感的环境中,投放相关广告只需几分之一秒,谷歌的产品可以无摩擦访问,而第三方则遇到延迟。

谷歌在广告市场的大扩张引起了欧盟的注意,并终于在2010年对谷歌的搜索和广告行为展开了调查——这项调查多年来愈演愈烈,是对谷歌广告占据市场主导地位的最早警告之一。

到2012年,监管机构的持续警告让很多媒体方开始觉醒。他们开始意识到,要想从在线广告中获利,就必须遵守谷歌的游戏规则。如若不然,谷歌就有可能降低媒体的权重,影响广告主下单效率,从而拉低媒体广告库存的消耗。

到了2014年,谷歌当时给广告主和广告公司制定了一项规则:通过软硬兼施的举措,将两款广告技术工具捆绑在一起向广告主推销。换句话说,谷歌希望广告主在DoubleClickAdX上的广告展示次数计入他们的协议,只能通过DoubleClickBidManager(DBM)购买,这让一些广告主也开始不满。

最终,谷歌把控住了供需两端:媒体方好像被困在谷歌的广告跑步机上,不能停下,只能被动往前跑,而广告主也缺少其他更好的选择。

这种对Google技术的日益依赖开始让媒体和广告主感到了不安。

03威胁:HeaderBidding的崛起

某4A广告公司的总经理直言:我们的广告费被谷歌绑架了。

于是广告主和广告公司达成了空前的团结,一场广告业和谷歌的博弈拉开了大幕。

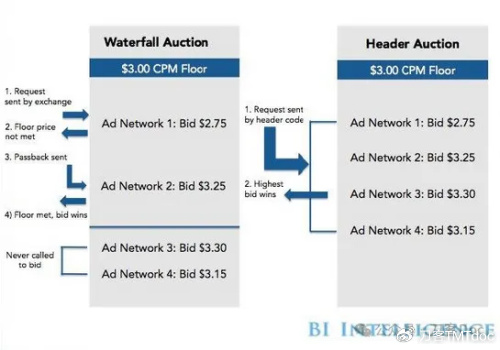

2015年,广告商找到了一种巧妙的方法来摆脱谷歌对广告收入的垄断:HeaderBidding(标头竞价,也译作头部竞价)。

在此之前,广告询价的过程是瀑布流模式:媒体发出广告请求后,会依照广告网络(ADNetwork)的权重从上到下一一进行请求,如果权重更高的广告平台无法填充广告,就会向下传导,询问权重更低的广告来获得填充广告位。

这种瀑布流的模式有三个特点:

1、询价的顺序是系统根据eCPM历史平均值来判断广告平台的权重,所以系统每次都优先请求平均eCPM更高的广告网络。

2、由于谷歌的ADX广告交易所和广告服务器都占据主导地位,权重更高,所以基本都是优先谷歌的广告网络报价,导致其他的平台少了参与报价的机会。

3、如果一直没有竞价,就需要不断回传数据,导致层级变多,从而产生更多延迟,广告加载效率就会变慢。

HeaderBidding标头竞价与瀑布流不同。最早发起者是一家广告网络公司AppNexus。简单来讲,HeaderBidding新建了一套广告主与媒体流量方的对接协议,让每次的广告的请求优先支持HeaderBidding的广告主或者DSP。

媒体方可以用HeaderBidding返回的广告的价格作为底价,去请求谷歌等其他广告联盟平台。若其他广告网络无高于此价格的广告返回,则曝光HeaderBidding的广告,若有返回高于此价格的广告,则曝光谷歌等广告联盟的广告。

当然,HeaderBidding不是什么新技术,而是给到了市场上一种新的选择,它的推行对谷歌广告业务产生了两个要命的冲击:

1、谷歌广告业务建立的护城河破防:媒体方找到了捷径,可以绕过已经对接的谷歌ADX/SSP,直接对话多个广告需求方。

2、谷歌在广告市场的定价权受到冲击:媒体方可以设定更高的底价,而不是谷歌对价格说了算,这有助于维持竞争性市场,更重要的是媒体发布方能获得超过30%以上的广告费。

04反击:三招制衡标头竞价

谷歌嗅到了威胁,决定着手反击。现在总结来看,它用了三招应对。

反击的第一招是LastLook,这是一个非常流氓的功能。

具体来说,就是在广告主通过HeaderBidding完成对媒体广告位竞标后,谷歌就会将中标价格提供给自己的广告平台上的广告客户,如果这些客户愿意提供高于中标价的价格,哪怕高出一分钱,就可以优先拿下这个高价值广告位。

“lastlook”让谷歌自己的广告主更容易拿到库存,所以Meta的前高管才会说:大家都只能吃Google吃剩下的。

就像金融市场的内部交易一样,谷歌拥有参与竞价的购买平台,它能够看到所有竞价,并有可能调整规则,将更多交易引导到自己的广告系统上。

谷歌第二招是,推出AMP从技术上阻止HeaderBidding。

AMP即AcceleratedMobilePages,是一种制作网站的格式。在这一格式下,

广告速度更快,比常规广告加载快6倍。且广告很轻量,比常规广告轻3倍,能有效地提高移动网页的加载速度和用户体验。

不过AMP在技术上对HeaderBidding构成了一定的限制。HeaderBidding通常需要在页面头部嵌入代码,以便同时向多个广告交易平台发送广告请求,并进行实时竞价。由于AMP对脚本加载和执行的限制,它不允许在页面的关键路径中执行第三方脚本,这使得传统的HeaderBidding难以在AMP页面上实现。

第三招是大招——推出公开竞价(OpenBidding),直接应对HeaderBidding。

公开竞价是允许多个需求方在服务器端同时竞价,拍卖发生在的服务器上,

谷歌的公开竞价是一种服务器到服务器(server-to-server)的技术,通过谷歌广告管理器(GoogleAdManager)实施和管理。这种方式可以减少页面加载延迟,提供更好的用户体验,尤其是在移动设备上。

相比在HeaderBidding上,媒体方可以看到更多的拍卖细节(例如为什么某些广告主赢得了拍卖),谷歌的公开竞价没有这种透明度,对发布商来说更像是一个“黑箱”。

且在公开竞价中,非谷歌广告交易平台必须支付5%-10%的费用才能参与,而谷歌自己的产品则无需支付,这让谷歌获得了价格优势。出版商也被禁止为不同的交易平台设置不同的价格底价,因此无法鼓励非谷歌的需求。

正当谷歌不断出手反击的时候,HeaderBidding阵营的援军到了!——另一家广告巨头Facebook加入战局:2017年,Facebook公开宣布支持HeaderBidding,并宣布与《华盛顿邮报》、《福布斯》和《每日邮报》等媒体测试HeaderBidding。Facebook还抨击了谷歌,称数字广告行业一直在将利润交给“制定规则并混淆事实的第三方中间人”。

Facebook的加盟振奋了广告界。当时的市场一致认为,有了Facebook这个大哥,HeaderBidding必定会击垮谷歌在数字广告市场的主导地位。

05绝地之蓝:Facebook的倒戈

好景不长,当盟军与谷歌广告的决战一触即发之际,戏剧性的转折发生了——「带头大哥」改变行进方向,将炮口缓缓转动,对准了盟军同伴。

Facebook倒戈了!它加入了谷歌的阵营,这一幕仿佛直接从银幕上的经典电影中跃然而出:“从今往后,我们将共享这片星空。”

Facebook的倒戈是谷歌利诱的结果。

Facebook不仅是大型广告平台,也广告业的大金主。2017年其广告营收将近400亿美元,而营销费用就有47亿。它对HeaderBidding模式的支持令谷歌深感担忧。谷歌意识到,需要不惜一切代价让Facebook退出战争,与自己站在一起。

于是被《纽约时报》称之为:「谷歌广告垄断行为巅峰」的JediBlue——绝地之蓝计划诞生了。

「绝地之蓝」计划的名字,是对《星球大战》系列电影的引用,据媒体推测与蓝皮肤绝地武士艾拉·塞库拉有关,她被忠诚于新秩序的克隆人指挥官布莱背叛并杀害。谷歌用一个关于背叛的故事来命名这次的交易,其中的讽刺意味不言而喻。

双方在牌桌下完成了交易:Facebook同意减少参与HeaderBidding,承诺自己跨应用移动广告平台AudienceNetwork在能够识别最终用户的情况下,至少参与90%谷歌广告资源的竞标。而且,在协议第四年,Facebook每年向谷歌投放高达5亿美元的广告。

Google给到Facebook的特权是「在每场比赛的决赛中首发出场」:在使用谷歌广告系统的前提下,保证Facebook在谷歌投放广告时的“信息、速度和其他优势”。比如Facebook的竞标出价时间为300毫秒(而其他公司则为160毫秒),这能大大提升Facebook广告位竞标的成功率。

这一协议直到美国德克萨斯州总检察长的诉讼中才向公众披露,不过谷歌和Facebook都否认了上述指控,并称交易不涉及反垄断问题。

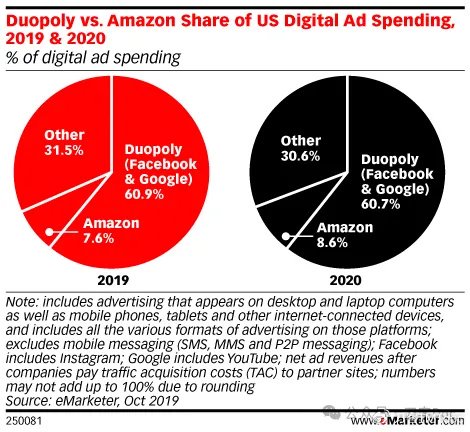

巨头的合作加速了广告市场的两极格局。2019年,谷歌和Facebook占据了60%以上的数字广告支出,双寡头垄断(Duopoly)正式形成。

06隐私沙盒:下一个技术底牌?

在反垄断调查持续进行的同时,隐私法规的利剑也悬在了科技巨头们的头顶。

2018年5月25日,欧盟宣布实施《通用数据保护条例》(GDPR),这是一项全面的隐私和数据保护法规。同年6月,美国通过了具有里程碑意义的加州消费者隐私法案(CCPA)。隐私保护提上议程,成为互联网和广告行业,第三方cookie的消失成为趋势。

谷歌对隐私保护技术上呈现出了空前的积极态度,推出替代第三方Cookie的解决方案——“隐私沙盒(PrivacySandbox)”计划。谷歌还作出承诺,不使用类似Cookie的技术跟踪用户,以及不进行自我优待。

这一计划通过引入新的广告技术,如FloC(FederatedLearningofCohorts),旨在在不依赖第三方Cookie的情况下,实现广告的个性化投放。这一技术通过将用户基于兴趣归入不同的“群体”,而不是追踪单个用户的行为,从而保护用户隐私。

然而,隐私沙盒计划依然引起了广告商和监管机构的双重担忧。

从广告主利益层面,美国互动广告局IAB发布的报告成称,隐私沙盒将严重抑制许多当前的数字广告形式,且过渡到隐私沙盒,需要进行众多的基础设施变革,并可能对广告技术公司、媒体方和广告商产生负面影响。

从反垄断层面看,监管机构类似英国竞争和市场管理局CMA,也担心这可能会进一步巩固谷歌在数字广告市场的主导地位,使得其他广告平台处于不利位置,主要有多个方面的考量:

1、因为谷歌的Chrome浏览器占据了63.14%的浏览器市场(StatCounter数据),而隐私沙盒计划是默认集成在Chrome中的,这使得谷歌能够在用户隐私和广告技术的未来方向上发挥决定性作用。

2、通过隐私沙盒,谷歌相当于制定了行业标准,有更大话语权,能够主导广告技术的发展方向,这可能会使得其他广告平台难以与之竞争。

3、尽管谷歌已经做出承诺,但他会不会通过其他方式继续收集和利用用户数据,增强其在广告个性化和定位方面的能力。这也是个未知数。

07谷歌的反驳:数字广告市场的边界是什么?

乔治华盛顿大学法学院教授巴拉克·里奇曼称,美国司法部对谷歌广告技术诉讼是一个“比谷歌搜索案更难、也许更重要的案件”。

双方争论的其中一个焦点就是:谷歌所处的数字广告市场到底是什么?边界在哪里?

目前来看,双方各执一词。

司法部认为,谷歌一直在数字广告领域收购竞争对手,操纵广告拍卖,让自己在数字广告产业链的每个节点上,都占有至少一半的市场份额,“某些衡量标准下市场份额甚至高达91%”,这远远超出70%的准线。如果再次被判定垄断,谷歌的广告技术业务可能也将面临拆分的结果。

谷歌辩解称,司法部为了确保谷歌市场份额超过垄断所需的70%的门槛,对数字广告市场的定义有失偏颇。所指的数字广告狭隘地局限在了网站广告上,而现在的广告支出越来越往tiktok等视频APP,或者Netflix等CTV等数字平台上分流。此外,亚马逊所在的零售媒体也在持续扩张,不断吞噬搜索广告和展示广告市场。广告市场的竞争程度远比司法部所描述的要激烈。谷歌援引Statista的数据称,2024年其数字广告市场份额为25.6%,且未来的市场份额还将进一步下降。

话到最后,其实投资者大多对谷歌的监管新闻有些麻木了。华尔街券商伯恩斯坦的分析师马克·施穆利克说了一句饶有意味的话:自微软反垄断诉讼的25年里,美国政府监管对大型科技公司的垄断地位几乎没有任何影响。

2000年,微软因其占据主导地位的Windows平台在美国司法部发起的一次具有里程碑意义的诉讼中败诉,并被勒令分拆。随后围绕提起上诉,最终原判决被推翻,微软与更有利于商业的小布什政府达成和解。

历史总是惊人的相似。接下来的特朗普政府,对于科技创新的支持力度将显著增强,美国科技行业在未来四年将迎来一个更加宽松的政策环境。

所以就现在看来,谷歌广告业务的命运走向似乎没有那么悲观了。